Ein Thema das wie kein anderes jeden von uns betrifft, ist, wie sorge ich für das Alter vor? Sinkende Geburtenrate, höhere Lebenserwartung und weitere Aspekte des demographischen Wandels lassen uns mit Sorge auf das Rentenalter blicken.

In diesem Artikel werden wir Möglichkeiten besprechen, wie Gold und Silber in einem Rentenplan integriert und verwendet werden können. Aufgrund der Komplexität des Themas Altersvorsorge können wir nicht alle Aspekte dies betreffend behandeln. Ziel ist es, einige fundierte Ideen zu liefern, die Sie vorteilhaft in Ihren Plan integrieren können.

Wenn es um die Frage der Altersvorsorge geht, lässt man sich gerne von Finanzexperten beraten und legt volles Vertrauen in die Empfehlung. Wichtig zu wissen ist hierbei, dass die Mehrheit der Berater den Wert und die Investitionsmöglichkeit der Edelmetalle, überwiegend Gold und Silber, nicht kennen bzw. nicht berücksichtigen und auf Investitionswerkzeuge wie Aktienfonds, ETF-Sparpläne, Riester- oder betriebliche Altersvorsorge, um nur Einige zu nennen, zurückgreifen. Die bekannten Sparmodelle bergen Risiken, welche man zusätzlich durch die Streuung in Edelmetalle mindern kann.

Wenn wir das im Hinterkopf haben, können wir uns jetzt mit dem Thema beschäftigen.

Gold und Silber können jederzeit zu einem Bruchteil der Kosten im Vergleich zu herkömmlichen Altervorsorgeprodukten gehalten, verkauft, gelagert und transportiert werden.

Die sicherste Form beim Besitz von Edelmetallen ist der physische „echte“ Besitz des Edelmetalls. Das Beim Halten des Metalls in „eigenen Händen“, entfällt das Gegenparteirisiko.

Das Gegenparteirisiko ist auch dann eliminiert, wenn das Gold und/oder Silber bei einem Edelmetallhändler gelagert wird, welcher auditiert ist und die eingelagerte Ware einzelverwahrt wird. Das heißt, die eingelagerte Ware wird in Ihrem Namen und getrennt von jeglichen anderem Inventar aufbewahrt.

Kaufen Sie beispielsweise 10 Krügerrand-Goldmünzen, werden diese 10 Münzen unter Ihrem Namen aufbewahrt und versiegelt. Wenn Sie Ihren Sealbag (= versiegelter eindeutig zugewiesene Sicherheitstasche) zehn Jahre später abholen möchten, befinden sich diese 10 Krügerrand-Goldmünzen immer noch in diesem Sealbag - unberührt.

Die einzigartigen Eigenschaften von Gold in einem Altersvorsorgeplan:

1. Gold birgt kein Gegenparteirisiko, es kann nicht pleite gehen

2. Gold kann frei bewegt werden

3. Gold ist mehrwertsteuerfrei

4. In Deutschland ist Anlagegold Kapitalertragssteuerfrei, nachdem es 12 Monate lang gehalten wurde. Nach der Haltedauer von 12 Monaten, kann das Gold zu jedem beliebigen Zeitpunkt in Währung getauscht werden, um monatliche Ausgaben, Aufbesserung der Rente oder andere Bedürfnisse zu decken.

5. Gold kann zu jeder Zeit verkauft werden. Es dauert nur einen Werktag, bis die Überweisung auf Ihrem Bankkonto eingeht. Fortschrittliche Edelmetallhändler bieten auch Krypto-Zahlungen an.

6. Die Lagerkosten für Gold sind niedriger als die jährlichen Kosten herkömmlicher Altersvorsorgeprodukten.

7. Gold kann auch anonym als Tafelgeschäft gegen Bargeld gekauft und verkauft werden. Zu beachten sind hier die jeweils geltenden Bargeldobergrenzen. Diese unterscheiden sich von Land zu Land. In Deutschland, den baltischen Staaten, den Benelux-Staaten, Irland, und Österreich liegt diese bei 10.000 Euro.

8. Physisches Gold kann leicht an die nächste Generation weitergegeben werden.

9. Investitionen in Gold- und Silber sind einfach zu verwalten.

Wenn Gold ein wichtiger Bestandteil eines Anlageportfolios ist, warum wird dies von Banken- und Finanzberatern nicht empfohlen?

Dies ist eine der am häufigsten gestellten Fragen bei den CelticGold Informationsgesprächen, die wir führen. Und die Antwort lautet: Weil es keine Marge in Gold gibt.

Die Finanzberaterbranche arbeitet auf Provisionsbasis, die Provision hängt vom verkauften Produkt ab. Die Vergütung des Maklers variiert, beträgt jedoch zwischen 4% und 8% des Gesamtwerts (= Summe Ihrer Zahlungen) des verkauften Produkts.

Hier in einem Beispiel veranschaulicht:

Nehmen wir an Sie sind 40 Jahre und zahlen im Monat 500 Euro für das gekaufte Altersvorsorgeprodukt, ergibt im Jahr 6.000 Euro. Bis zum Rentenalter von 67 Jahren haben Sie in der Summe 27 Jahre gezahlt. Diese 27 Jahre multipliziert mit 6.000 Euro/Jahr und hiervon 5% Provision ergibt eine Gesamtprovision von 8.100 Euro. Darüber hinaus wird von der Versicherungsgesellschaft eine Jahresgebühr von ca. 2% des Gesamtguthabens für Verwaltungskosten entnommen, wobei der Makler auch hier jährlich mit einem %-Satz x beteiligt wird.

Die Mechanik der Verkäufe der Altersvorsorgeprodukte wird dem Kunden erst in einer Nullzinspolitik offensichtlich, denn am Ende ist weniger im Topf, als die Einlagesumme ausweist, da kurz gesagt der Zinses-Zins Effekt entfällt.

Wüsste der Makler von den positiven Eigenschaften von Gold als Altersvorsorge, würde er Ihnen mit hoher Wahrscheinlichkeit auch dann Gold nicht empfehlen, da die Handelsmarge weit weniger als 2% beträgt.

Die Handelsspanne von physischem Gold zwischen Kauf- und Verkaufspreis liegt zwischen 2% und 4%

Die Spanne zwischen Kauf- und Verkaufspreis ist bei Gold sehr gering. Einen reinen 999,9-Gold-Barren oder eine 1-Unze-Münze können Sie mit einer Prämie von 2% bis 4% erwerben. Wichtig beim Verkaufen ist, dass Sie den richtigen Edelmetallhändler finden, der Ihnen für Ihre Produkte 100% des Goldrohstoffpreises (=Gold-Spot-Preis) zahlt.

Im Vergleich zu allen anderen am Markt erhältlichen Produkten, braucht es beim Gold nur eine kleine Aufwärtsbewegung des Preises, um den identischen Kaufpreis oder mehr zu erhalten. Gerade wenn wir Gold in Euro betrachten, fällt auf, dass die Schwankungen erfahrungsgemäß niedriger sind. Aus der Preisbewegung der vergangenen fünf Jahre kann abgeleitet werden, dass Gold ein mittel- bis langfristiges Sparkonto sein kann. Man muss jedoch im Hinterkopf haben und verstehen, dass es Preisschwankungen gibt.

Einen soliden Rentenplan aufstellen

Aus Gesprächen mit Rentnern haben wir gelernt, dass nach der Finanzkrise im Jahr 2008 jeder gezwungen war, sich selbst aktiv um Alternativen zu kümmern und fundierte Investitionsentscheidungen für sich zu treffen. Das Treffen von Investitionsentscheidungen ist etwas, an das die meisten Menschen nicht gewöhnt sind oder nur wenig Erfahrung haben.

Wir haben für Sie ein paar hilfreiche Tipps zusammengefasst:

1. Informieren Sie sich über das Währungssystem, verschiedene Märkte und Investitionszyklen

2. Machen Sie einen Altersvorsorgeplan, spätestens im Alter von 50 Jahren. Dieser Plan sollte Folgendes enthalten:

a. Was sind meine finanziellen Bedürfnisse monatlich / jährlich?

b. Wie hoch sind meine monatlichen Ausgaben?

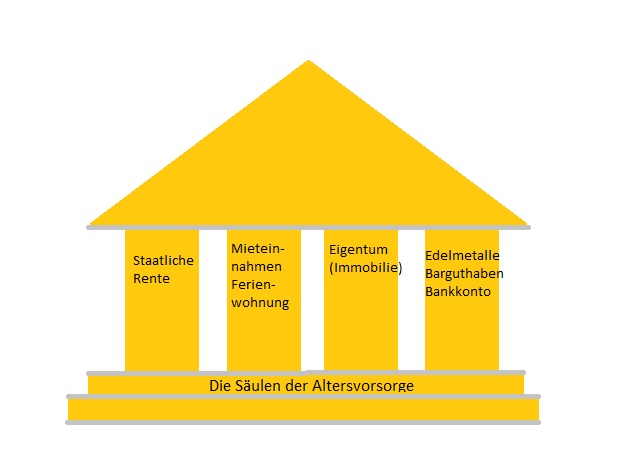

c. Was sind die Säulen meiner Altersvorsorge: staatliche Rente, Immobilien, Fonds, Bargeld, Gold /

Silber, betriebliche Rente?

d. Welchen aktuellen systemischen Risiken bin ich ausgesetzt und wie kann ich mich davor

schützen? (weitere Informationen in diesem Artikel)

Finden Sie die richtige Beratung

Wenn Sie Ihren Altersvorsorgeplan erstellen, benötigen Sie in gewissem Umfang eine externe Beratung. Wir empfehlen Ihnen, sich zuerst Ihren Plan selbst zu erstellen und dann mit einem Steuerberater zu besprechen. Abhängig von Ihrer Erfahrung, ist dies die kostengünstigste Methode.

Im nächsten Schritt würden Sie einen unabhängigen Finanzberater hinzuziehen. Normalerweise sind diese Leute hoch ausgebildet und geben unabhängige Ratschläge, obwohl sie Teil des Finanzsystems sind.

Denken Sie daran, dass die meisten Finanzberater keine Erfahrung oder wenig Erfahrung mit Edelmetallen haben. Wenn Sie mit einem seriösen Edelmetallhändler sprechen, erhalten Sie zusätzliche Einblicke und Ideen zur Allokation und Anlage von Edelmetallen.

Ein Beispiel für eine Altersvorsorgeplanung

Beispielsituation:

Ein Ehepaar 70 Jahre und 65 Jahre besitzen ein Zweifamilienhaus im Wert von 350.000 Euro ohne Verbindlichkeiten. Das Paar ist im Besitz eines Autos (abbezahlt). Das Paar hat einfache Hobbies wie Angeln, Fahrrad fahren und Reisen (keine Luxusurlaube). Die Frau hat ihr Ladengeschäft für 40.000 Euro verkauft, aktuell Bankguthaben, Steuern sind bezahlt. Beide sind krankenversichert. Die Kinder sind aus dem Haus.

Einkommen:

- staatliche Pension von rund 2.000 Euro / Monat

- Vermietung der Ferienwohnung im Haus, Monatseinkommen 400 Euro

- Nebeneinkommen monatlich 350 Euro

- die staatliche Pension wird besteuert, abzüglich der Freibeträge (der Steuersatz liegt bei ca. 8%) Gesamtnetto pro Monat = 2.530 Euro

Bewertung des monatlichen Einkommens: Das Einkommen übersteigt die Reise-, Wohnungs- und Lebenshaltungskosten.

Vermögen:

- Zweifamilienhaus im Wert von 350.000 Euro

- Private Vorsorgepläne - keine

- Bargeld: 40.000 Euro, genug für Reparaturen, ein anderes Auto und Reisen

- Physischer Besitz von Edelmetallen: Wert von 130.000 Euro, gekauft im Jahr 2009

Einschätzung der Vermögenssituation: Das Bargeld aus dem Verkaufspreis des Ladengeschäfts ist jederzeit verfügbar und die Steuern wurden bezahlt. Die Edelmetalle wurden im Jahr 2009 aus der Kündigung sämtlicher privater Pensionspläne erworben. Die Edelmetalle befinden sich seit mehr als 12 Monaten im Besitz und sind daher bei teilweiser oder vollständiger Liquidation Kapitalertragsteuerfrei.

Grafik: Die Säulen der Altersvorsorge anhand obigen Beispiels

Fazit:

Dieses Paar hat alles richtig gemacht. Das monatliche Einkommen reicht aus, um alle Lebenshaltungskosten, Wohnungen, Reisen und andere Hobbys zu decken. Das Haus wird an die Erben weitergegeben, und sobald das Bargeld ausgegeben ist, sind 130.000 Euro in Edelmetallen vorhanden, die jederzeit und in jeder Höhe steuerfrei verkauft werden können.

Dieses Paar ist aufgrund überlegter Entscheidungen folgenden Risiken entgangen:

- Konstante Anpassungen der geschätzten Auszahlungen und monatlichen Renten aufgrund von Negativzinsen

- Steigenden Mieten

- Unnötigen Betriebskosten bei Renten- / Versicherungsgesellschaften und Banken

- Systemrisiko-Szenarien sind zu 100% abgedeckt (Bankenpleite, Crash in Aktien- / Anleihen- / Immobilienmärkten, Lock-In, Bail-In und Währungsreform)

- keine Kapitalertragsteuer, keine zusätzliche Einkommenssteuer oberhalb des Monatseinkommen

Das Paar ist nicht abgesichert bei diesen Ereignissen:

- Goldbeschlagnahme/Goldverbot (vom Staat)

- Zwangshypotheken

Weitere Links mit Informationen:

Wie funktioniert die Wertlagerung?

Welche Gold- und Silberprodukte sollich kaufen?