1. Rückblick

In den vergangenen fünf Wochen hielt die Schwäche im Krypto-Sektor an, nachdem der starke Rückgang seit Anfang Oktober die Stimmung bereits in den Keller gedrückt hatte. Trotz des massiven Rücksetzers gelang dem Bitcoin nur eine Konsolidierung auf niedrigem Niveau, bei der die Kurse bereits seit fünfeinhalb Wochen schwach zwischen etwa 84.000 und 92.000 USD seitwärts laufen. Überraschenderweise gelang den Bullen weder eine nachhaltige Erholung noch die typische Jahresendrally, Stattdessen belasten ETF-Abflüsse, Gewinnmitnahmen und geringe Handelsvolumina.

Krypto Marketcap, vom 23. Dezember 2025. Quelle: Tradingview

Krypto Marketcap, vom 23. Dezember 2025. Quelle: Tradingview

Der breitere Kryptomarkt zeigte ein vergleichbares Bild: Während Bitcoin seine relative Stabilität bewahren konnte, gerieten Altcoins wie Ethereum und Solana deutlich stärker unter Druck. Ethereum fiel zeitweise fast -47 % unter sein Sommerhoch, Solana verlor seit dem September-Peak bei rund 253 US‑Dollar sogar -53,75 %. Viele Altcoins dürften das Jahr mit zweistelligen Verlusten beenden, während nur wenige Segmente – etwa Web3‑Gaming‑Tokens oder Privacy‑Coins – eine gewisse relative Stärke zeigten. Insgesamt verringerte sich die gesamte Marktkapitalisierung phasenweise um etwa 5 bis 6 %, was die zunehmende Risikoaversion und Fragmentierung innerhalb des Marktes widerspiegelt.

Gleichzeitig haben sich Ethereum und Solana sich aus dem alten „Entweder-oder“-Duell zu komplementären Säulen des Krypto-Ökosystems entwickelt. Ethereum fungiert heute als globaler Settlement-Layer der Krypto-Branche. Mit täglich rund 90–100 Mrd. USD an Stablecoin-Transfers und einem Rekordvolumen von 2,82 Bio. USD im Oktober 2025 ist klar: Wenn ernsthaftes Kapital bewegt wird, landet es auf Ethereum. Vor allem Tethers USDT, welches über die Hälfte des Stablecoin-Volumens ausmacht, nutzt Ethereums Sicherheit, Vertrauen und Finalität. Nicht, weil Ethereum das schnellste Netzwerk ist, sondern weil es das Verlässlichste ist.

Parallel dazu positioniert sich Solana zunehmend als das „Liquidity Layer“ des Kryptomarkts. Während Ethereum für Vertrauen steht, gedeiht auf Solana der schnelle Handel. Drei Monate in Folge übertraf das SOL-USD-Spotvolumen laut Artemis sogar Handelsriesen wie Binance und Bybit – ein Zeichen für echte, organische On-Chain-Liquidität. Mit ultraniedrigen Gebühren, hoher Transaktionsgeschwindigkeit und einer zunehmenden Präferenz für USDC (über 68 % des Stablecoin-Volumens) überschreitet die Stablecoin-Gesamtmenge auf Solana inzwischen Mrd. USD. Solana beweist, dass „vertrauenswürdig“ nicht mit „langsam“ gleichgesetzt werden muss – sondern mit effizient, günstig und ständig aktiv.

2. Chartanalyse Bitcoin in US-Dollar

2.1 Wochenchart: Bislang keine Anzeichen für eine Trendwende

Bitcoin in USD, Wochenchart vom 23. Dezember 2025. Quelle: Tradingview

Bitcoin in USD, Wochenchart vom 23. Dezember 2025. Quelle: Tradingview

Nachdem der Bitcoin ausgehend von seinem neuen Allzeithoch am 6.Oktober bei 126.272 USD bis auf 80.537 USD in die Tiefe gestürzt ist, kommen die Notierungen nur mühsam auf die Beine. Dabei bewegte sich Bitcoin in den letzten Wochen in einer engen Range zwischen primär ca. 85.000 und 93.000 USD. Gelegentliche Ausreißer nach oben und unten wurden schnell wieder eingefangen. Damit hat die runde psychologische Marke von 80.000 USD zumindest für eine Stabilisierung gesorgt.

Die Wochen-Stochastik ist klar überverkauft. Allerdings will das Momentum bislang nicht nach oben drehen, sondern verharrt in der überverkauften Zone. Sollte sich dies nicht bald ändern, könnte die Wochen-Stochastik in den eingebetteten super bärischen Zustand wechseln. Damit würde der Abwärtstrend im größeren Zeitrahmen weiter zementiert.

Zusammenfassend bleibt der Wochenchart bärisch. Es fehlen bislang klare Anzeichen für eine bevorstehende größere Erholung. Die anhaltende Konsolidierung der letzten Wochen deutet stattdessen auf eine weitere Abwärtswelle hin. Im besten Fall hält dabei die breite Unterstützungszone um 80.000 USD einem erneuten Bärenangriff stand. Sollte dies scheitern, öffnet sich das Tor in Richtung von ca. 70.000 USD.

2.2 Tageschart: Seitwärts verlaufende Konsolidierung

Bitcoin in USD, Tageschart vom 23. Dezember 2025. Quelle: Tradingview

Bitcoin in USD, Tageschart vom 23. Dezember 2025. Quelle: Tradingview

Der Tageschart für den Bitcoin zeigt seit rund 10 Tagen eine enge Konsolidierung in einer engen Range zwischen ca. 85.000 und 90.000 USD an. Nach einem kurzen Anstieg bis 90.500 USD kamen die Bären sofort wieder in den Markt und sorgten für anhaltenden Verkaufsdruck. Die dünne Liquidität zum Jahresende steht einer größeren Erholung bislang ebenfalls im Weg.

Zudem rückt die fallende 50-Tage-Linie (92.325 USD) als signifikanter Widerstand in den Fokus. Zusammen mit dem oberen Bollinger-Band (93.358 USD) wird die Widerstandszone um 95.000 USD zusätzlich verstärkt. Erholungen über diese Marke hinaus wirken aktuell sehr ambitioniert und daher eher unwahrscheinlich. Das untere Bollinger-Band (85.107 USD) definiert hingegen weiterhin die seitwärts verlaufende Konsolidierung.

Insgesamt signalisiert der Tageschart aktuell die Unentschlossenheit der Marktteilnehmer. Technisch ist der übergeordnete Trend weiterhin bärisch. Der Momentum-Oszillator hat allerdings ein kleines Kaufsignal aktiviert, während die Kurse seitwärts laufen. Starke Divergenzen sind dabei bislang nicht zu beobachten. Ein Ausbruch über 90.000 USD dürfte daher nur eine überschaubare Erholung in Richtung vn ca. 93.000 bis 95.000 USD nach sich ziehen.

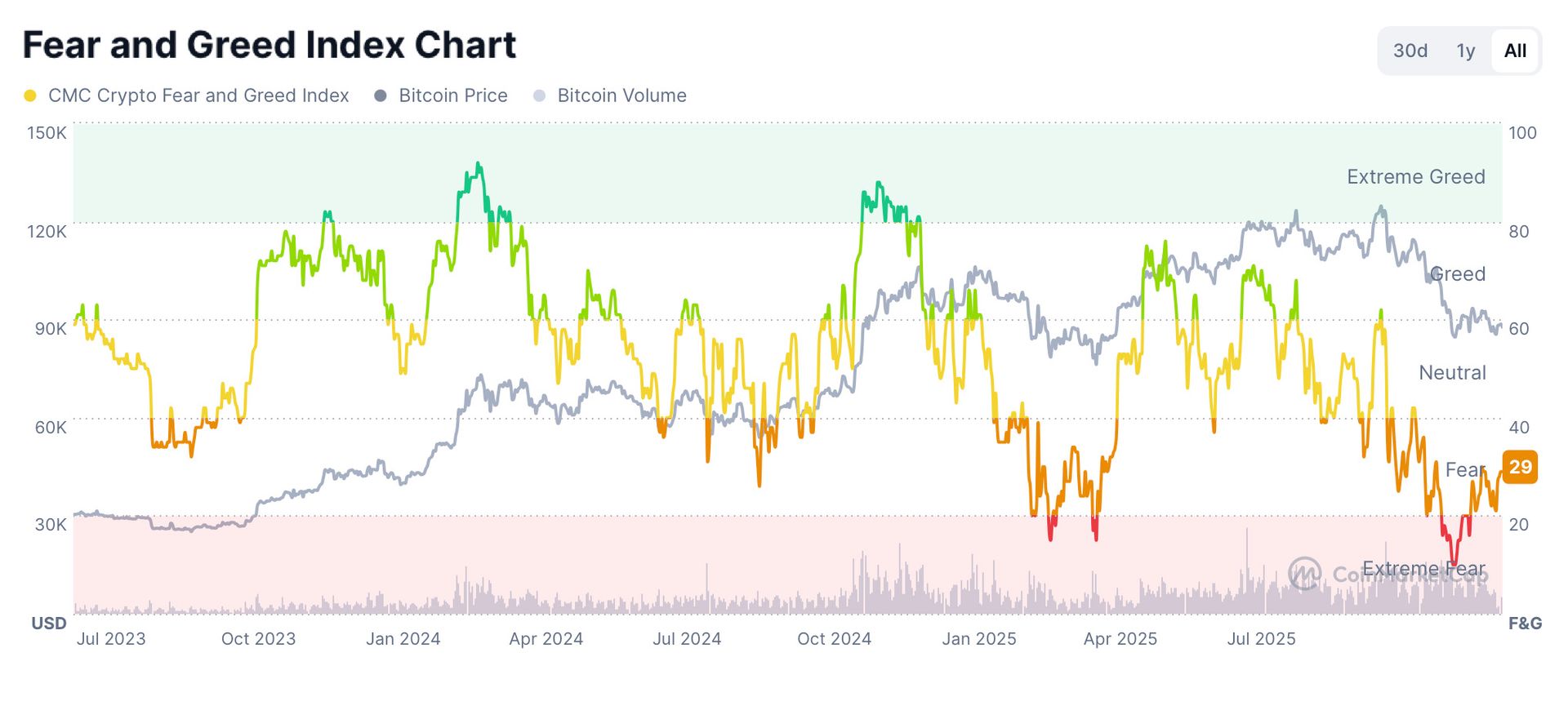

3. Sentiment Bitcoin – Schlechte Stimmung nistet sich ein

Crypto Fear & Greed Index vom 23. Dezember 2025. Quelle: Bitcoin Magazine Pro.

Crypto Fear & Greed Index vom 23. Dezember 2025. Quelle: Bitcoin Magazine Pro.

Der „Crypto Fear & Greed Index“ steht derzeit bei 24 von 100 Punkten und signalisiert damit „Extreme Fear“ im Kryptomarkt. Dieser niedrige Wert spiegelt den anhaltenden Pessimismus der Investoren wider, primär ausgelöst durch den scharfe Kursrutsch beim Bitcoin. Historisch gesehen markieren solche extremen Angstzustände oft potenzielle Trendwendepunkte. Allerdings hält die miserable Stimmung schon seit Wochen an, so dass sich Anleger langsam an das Trauertal gewöhnen.

CMC Crypto Fear & Greed Index vom 23. Dezember 2025. Quelle: Coinmarketcap

CMC Crypto Fear & Greed Index vom 23. Dezember 2025. Quelle: Coinmarketcap

Der „CMC Crypto Fear & Greed Index“ von CoinMarketCap, der den breiteren Kryptomarkt (inklusive Top-10-Coins und Stablecoin-Dynamiken) abbildet, steht aktuell bei 29 von 100 und signalisiert damit ebenfalls hohe Angstzustände im Krpyto-Sektor. Im Vergleich zum klassischen Bitcoin-fokussierten Index fällt der CMC-Wert etwas höher aus, was auf eine leicht differenzierte Bewertung von Marktmomentum, Volatilität, Social-Media-Stimmung und Stablecoin-Ratios hinweist. Dieser Wert unterstreicht ebenfalls die anhaltende Vorsicht der Investoren inmitten der Preisstagnation und ETF-Abflüsse, birgt aber historisch oft Kontraindikator-Potenzial: Werte unter 30 haben in der Vergangenheit häufig lokale Tiefs markiert und langfristig attraktive Einstiegsmöglichkeiten geboten, allerdings nur solange der langfristige Aufwärtstrend intakt geblieben war.

Zusammenfassend zeigt die Sentimentanalyse weiterhin „extreme Angst“. Dies könnte als Kontraindikator für eine potenzielle Trendwende wirken, erfordert jedoch eine positive Bestätigung durch das Preisgeschehen. Ohne diese droht die vermeintlich attraktive antizyklische Einstiegschance zur Illusion zu werden.

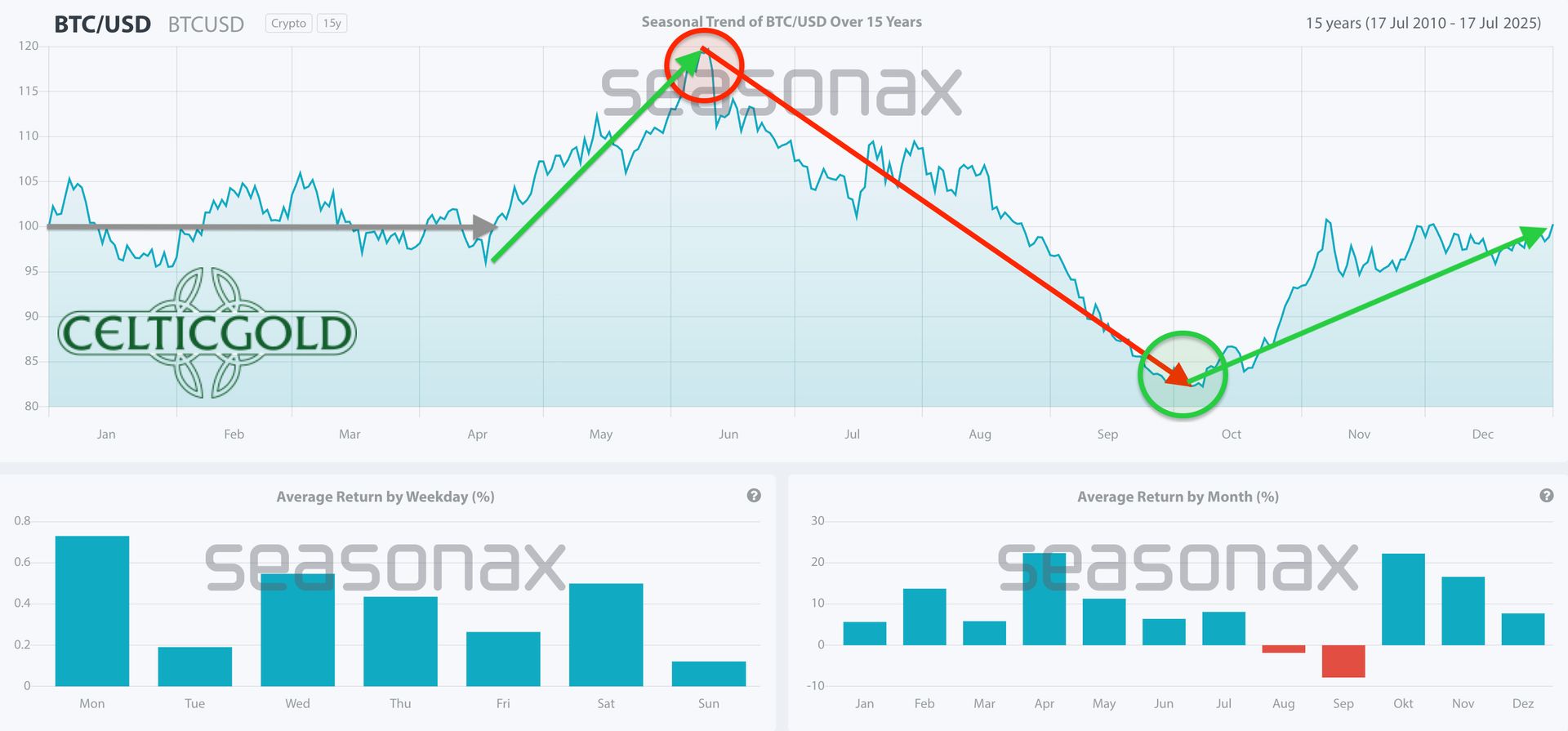

4. Saisonalität Bitcoin – Trendwende Mitte November?

Bitcoin Saisonalität vom 23. Dezember 2025. Quelle: Seasonax

Bitcoin Saisonalität vom 23. Dezember 2025. Quelle: Seasonax

Die Saisonalität von Bitcoin zeigt basierend auf historischen Daten seit 2010 klare wiederkehrende Muster: Die stärksten Monate sind typischerweise Oktober, November und April, mit durchschnittlichen Renditen von oft über 20 %, während der Dezember nur leicht positiv ausfällt. Schwächere Phasen treten hingegen häufig in den Sommermonaten (Juni bis September) auf. Im aktuellen Kontext passt die anhaltende Konsolidierung im Dezember sowie die fehlende „Santa Rally“ noch halbwegs in das saisonale Muster. Die Korrektur seit Anfang Oktober hingegen fällt klar aus dem Rahmen und deutet daraufhin, dass „irgendetwas beim Bitcoin nicht zusammenpasst“.

In der Konklusion unterstützt die saisonale Komponente den Bitcoin derzeit nur bedingt. Und auch in den ersten drei Monaten des neuen Jahres sollten die Kurse laut statistischem Durchschnitt nur seitwärts laufen.

5. Bitcoin gegen Gold (Bitcoin/Gold-Ratio)

Bitcoin/Gold-Ratio, Tageschart vom 23. Dezember 2025. Quelle: Tradingview

Bitcoin/Gold-Ratio, Tageschart vom 23. Dezember 2025. Quelle: Tradingview

Bei Kursen von rund 87.250 USD für einen Bitcoin und ca. 4.445 USD für eine Feinunze Gold, muss man für einen Bitcoin derzeit rund 19,62 Unzen Gold bezahlen. Andersherum gesagt kostet eine Feinunze Gold aktuell ca. 0,051 Bitcoin. Damit hat der Bitcoin in den letzten Wochen weitere 15% gegen den starken Goldpreis eingebüßt!

Nachdem die Bitcoin/Gold-Ratio zum fünften Mal im Bereich zwischen 34 und 41 gescheitert war, fällt die Ratio seit Anfang August wie ein Stein zugunsten von Gold. Trotzdem werden die Bitcoin-Maximalisten nicht müde zu behaupten, dass Bitcoin gegen Gold schon gewonnen hätte. Wir halten diese Sicht der Dinge für äußerst gefährlich und haben immer wieder betont, dass sich beide Assets (Gold und Bitcoin) eigentlich recht gut ergänzen, weil sie nicht nur so unterschiedlich, sondern auch unkorreliert sind. In jedem Fall war Gold in den letzten viereinhalb Jahren das bessere Investment.

Technisch betrachtet biegt die Ratio auf dem Monatschart das unteren Bollinger Band gen Süden auf, so dass Gold wohl auch weiterhin den Ton angeben dürfte. Eine Trendwende bei der Monatsstochastik dürfte sich ebenfalls hinziehen.

In der Summe ist die Bitcoin/Gold-Ratio stark überverkauft. Der Abwärtstrend des Bitcoin gegen das Gold lässt bislang aber keine Schwächen erkennen.

6. Carry-Trade-Kollaps, Krypto-Winter und Liquiditäts-Paradox

Jährliche Veränderung des Verbraucherpreisindex seit 2018, vom 19. Dezember 2025. Quelle: Financial Times

Jährliche Veränderung des Verbraucherpreisindex seit 2018, vom 19. Dezember 2025. Quelle: Financial Times

Die Finanzmärkte befinden sich am Ende des Jahres 2025 in einer hochkomplexen Umbruchphase, in der geopolitische Spannungen, geldpolitische Lockerungen und strukturelle Verschiebungen innerhalb der Finanzarchitektur ineinandergreifen. Mit ihrer dritten Zinssenkung des Jahres (minus 25 Basispunkte) hat die Federal Reserve offiziell den Übergang zu einer Phase der Liquiditätserweiterung eingeleitet. Nach Monaten relativer Ruhe in den Indizes und einer leichten Entspannung bei der Inflation signalisiert der jüngste Rückgang der US-Kerninflation auf 2,6 % jedoch eine unerwartet starke Abkühlung des zugrunde liegenden Preisdruckes, trotz Verzerrungen durch fehlende Oktober-Daten aufgrund des Government Shutdowns. Diese Kehrtwende der FED erfolgt also in einer fragilen Marktumgebung.

Zinswende der Fed und fragiles Marktgleichgewicht

Während die Anleiherenditen der G7-Staaten in die Höhe schnellen und mehrere Staatsanleihemärkte – insbesondere in Japan, Italien und Großbritannien – an den Rand struktureller Instabilität geraten, wird zunehmend deutlich, dass sich ein Anleihebärenmarkt mit überbewerteten Aktienmärkten überschneidet. Die Welt steht damit vor einem potenziell deflationären Schock in den realen Vermögenswerten, ausgelöst durch die Anpassung jahrzehntelanger Fehlbewertung im Zinsgefüge.

Japans Schlüsselrolle im globalen Kreditkarussell

Japan spielt dabei eine Schlüsselrolle. Die Nullzinsära der Bank of Japan hat ein globales Kreditkarussell geschaffen: japanische Pensionsfonds, Versicherungen und Hedgefonds haben mehr als 1,2 Bio. USD in US‑Treasuries investiert. Über komplexe Offshore-Strukturen in Luxemburg, den Cayman Islands und London vervielfachte sich das Volumen dieser „Carry Trades“ auf über 3,3 Bio. USD. Steigende Renditen drohen nun, diesen Mechanismus zu sprengen – mit erheblichen Konsequenzen für die globale Dollar-Liquidität.

Die Entkopplung von der globalen M2- Liquidität und der neue Krypto Winter

Parallel dazu kämpft Bitcoin mit einer auffallenden Entkopplung von der globalen M2‑Liquidität. Historisch korrelierte der Kurs eng mit den Expansionen und Kontraktionen der Zentralbankbilanzen. Doch seit der Marktverwerfung vom 10. Oktober – ausgelöst durch Trumps 100 %-Zollankündigung gegenüber China – ist diese Beziehung gebrochen. In nur einem Monat verlor Bitcoin 25 %, 1,64 Millionen Trader wurden dabei liquidiert, und die gesamte Kryptomarktkapitalisierung schrumpfte um 1,1 Bio. USD.

Globale Liquidität, vom 23. Dezember 2025. Quelle: Michael Howell

Globale Liquidität, vom 23. Dezember 2025. Quelle: Michael Howell

Gleichzeitig leitet die Fed eine neue Expansionsphase ein: dritte Zinssenkung um 25 Basispunkte im Jahr 2025 plus 40 Mrd. US-Treasury-Bills-Käufe in 30 Tagen. Doch dem Krypto-Sektor fehlt der Auftrieb: Institutionen ziehen Gelder aus ETFs ab, die Digital-Asset-Treasuries sind leer, Krypto-Wale haben über 30 Mrd. USD verkauft und Retail-Investoren haben kaum noch Rücklagen zum Investieren. Hebelabhängige Assets wie Bitcoin wackeln im Krypto-Winter, während Gold und Silber bei Knappheit und Misstrauen glänzen. In stressgetesteten Systemen siegt echtes Settlement über leere Versprechen.

Trotz dieser strukturellen Schwäche akkumulieren Großinvestoren teilweise wieder aggressiv im Krypto-Sektor. Die Divergenz zwischen institutionellen Kapitalströmen und Marktpreisen könnte ein Frühindikator für eine Bodenbildung sein, vor allem wenn die geplante Liquiditätsausweitung der Fed über Reserve Management Purchases (RMP) greift.

Tokenisierung und strukturelle Integration

Ein weiterer Faktor, der ab 2026 Bedeutung gewinnen dürfte, ist die Kombination aus fallender Inflation, schwachem Wachstum und einer Rückkehr der Notenbanken zur Bilanzausweitung. Historisch profitieren davon Edelmetalle und Rohstoffe sowie Bitcoin. Dieser reagiert als der liquiditätssensitivste Vermögenswert meist als Erster auf eine Wende im globalen Kreditzyklus. Bislang ist davon allerdings noch nichts zu sehen.

China könnte durch fiskalische Stimuli und Lockerungen im Kreditsektor zusätzlich Auftrieb geben, während die US‑Finanzpolitik mit neuen Programmen die Kapitalmärkte stützt. In den USA verschiebt sich parallel die Finanzmarktinfrastruktur in Richtung Tokenisierung. Die SEC hat grünes Licht für den dreijährigen Blockchain‑Pilot der DTCC gegeben, welcher die Abwicklung realer Wertpapiere auf Blockchain-Basis testet. Gleichzeitig arbeitet der Kongress daran, Bitcoin und andere digitale Assets in 401(k)-Rentenpläne zu integrieren. Zusammengenommen zeichnen diese Initiativen ein klares Bild: das Finanzsystem bewegt sich schrittweise auf eine tokenisierte Wirtschaft zu, in der digitale Assets native Bestandteile regulierter Kapitalmärkte werden.

Makroökonomisch betrachtet stellt diese strukturelle Integration möglicherweise den entscheidenden Wendepunkt für den Krypto-Sektor dar. Während kurzfristig die Kapitalströme aus ETFs abfließen, institutionelle Treasuries ausgereizt sind und Privatanleger zögern, entsteht auf der regulatorischen Seite ein Fundament, das digitale Vermögenswerte langfristig stabilisiert. Der Markt handelt noch nicht die Zukunft dieser Reformen – was Raum für bedeutende Neubewertungen im Jahr 2026 lässt.

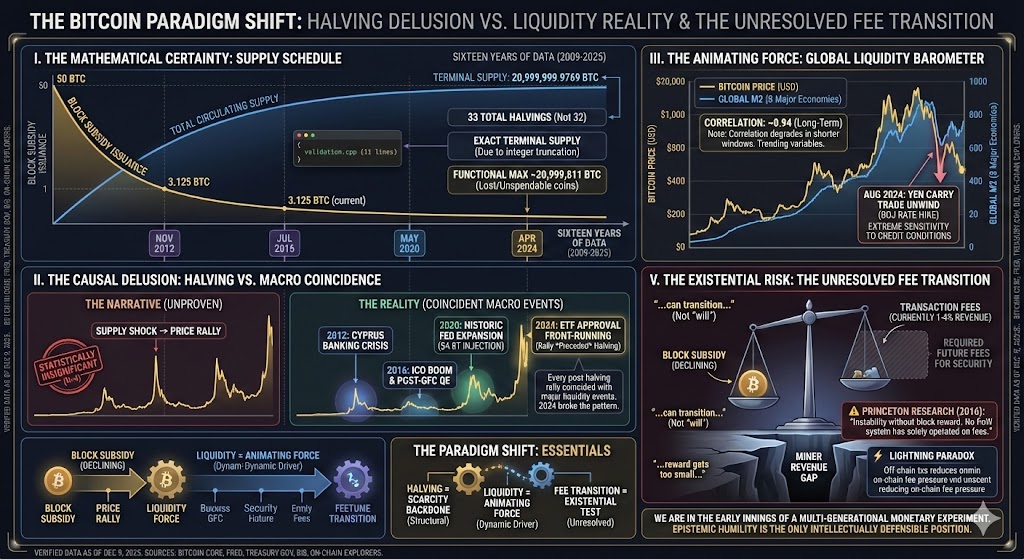

Strategy und das Paradox der Bitcoin-Festung

Der Bitcoin Paradigmenwechsel, vom 9. Dezember 2025. Quelle: Shanaka Anslem Perera

Gleichzeitig erlebt Strategy, die Symbolfigur der Bitcoin-Unternehmensadoption, die Kehrseite ihres hochgehebelten Modells. Nach einem Kursrückgang von über 35 % steht das Unternehmen unter Druck, erstmals Teile seiner Bitcoin-Bestände zu verkaufen, um Schuldenverpflichtungen zu bedienen. Ironischerweise stabilisiert ausgerechnet eine neu gebildete 1,4 Mrd. USD – also Fiat-Liquidität – Saylors selbst geschaffene Bitcoin-Festung. Es ist ein sinnbildlicher Moment: der Dollar rettet den Bitcoin-Missionar.

Zwischen Schwäche und struktureller Stärke

Das Gesamtbild bleibt ambivalent. Technisch drohen weitere Abwärtswellen, fundamental aber verdichten sich die Zeichen einer Neubewertung. Die Abkopplung vom globalen Liquiditätszyklus könnte weniger ein struktureller Bruch als vielmehr eine Marktfunktionsstörung sein – eine Zwischenphase, bevor die expansive Geldpolitik erneut durchschlägt.

Der makroökonomische Druck auf die Anleihemärkte bleibt jedoch die größte Variable. Sollten japanische und europäische Carry Trades kollabieren, könnte dies kurzfristig den Dollar stärken und Risiko-Assets wie den Bitcoin weiter belasten. Doch mittelfristig dürfte eine globale Welle geldpolitischer Rettungsmaßnahmen einsetzen – was Bitcoin und vor allem Gold als alternative Wertaufbewahrungsmittel fundamental unterstützt.

In Summe zeigt sich ein Bild widersprüchlicher Gleichzeitigkeit: kurzfristige Schwäche trifft auf strukturelle Stärke. Bitcoin bleibt der Seismograf für globale Liquidität – hochvolatil, aber unvergleichlich sensibel gegenüber den tektonischen Verschiebungen des Finanzsystems. Sollte sich die Korrektur in Richtung von ca. 70.000 USD vertiefen, könnten erste aggressive Käufe wieder Sinn machen.

7. Fazit: Bitcoin – Krypto-Winter trotz Tokenisierungs-Boom

Nach dem starken Kursrutsch steckt der Kryptomarkt in der Krise und ist geprägt von hoher Unsicherheit sowie einer stark überverkauften Lage. Die laufende Bitcoin-Kapitulation ist größer als jene während der COVID-Krise oder dem FTX-Debakel. Trotzdem eröffnet die Bereinigung der übertriebenen Spekulation jetzt die Grundlage für eine nachhaltige Erholung. Diese könnte den Bitcoin in den kommenden Monaten nicht nur zurück über 100.000 USD führen, sondern darüber hinaus auch die 200-Tagelinie im Bereich um 110.000 bis 112.000 USD anpeilen.

Das Jahr 2025 endet für Bitcoin mit makroökonomischer Unsicherheit und technischer Schwäche. Trotz Fed-Lockerung ist die M2-Liquiditätskorrelation seit dem Oktober-Crash gebrochen. Charttechnisch dominiert ein bärisches Flaggenmuster. Zudem handelt der Bitcoin unterhalb seiner fallenden 50-Tagelinie und kommt kaum auf die Beine. Das nächste Kursziel liegt im Bereich um ca. 70.000 USD. Hier könnten erste antizyklische Käufe Sinn machen. Nur ein Ausbruch über 95.000 USD würde das Bild aufhellen und eine größere Erholung aktivieren.