1. Rückblick

Ausgehend vom Tiefpunkt bei 59.930 USD am 6. Februar und nach einer zweimonatigen Bodenbildung gelang dem Bitcoin ab Anfang April tatsächlich die erwartete Erholung zurück an die fallende 200-Tage-Linie. Getrieben wurde diese Bewegung auch durch kräftige Zuflüsse in die Bitcoin Spot‑ETFs (im April netto rund 2,44 Mrd. USD) sowie durch institutionelles Interesse.

Bei 82.833 USD war am 6. Mai jedoch schon wieder Schluss mit der Aufwärtsbewegung. Seitdem haben die Bären erneut die Kontrolle übernommen und den Bitcoin bereits bis auf 61.310 USD gedrückt.

Ausschlaggebend waren insbesondere die rekordhohen Abflüsse aus den US‑Spot‑Bitcoin‑ETFs, darunter eine neuntägige Serie mit einem Gesamtvolumen von rund 2,8 Mrd. USD sowie die höchsten monatlichen Nettoabflüsse im Mai (etwa 2,3 bis 2,85 Mrd. USD). Diese Entwicklung machte die April‑Zuflüsse zunichte und setzte die Preise im Umfeld einer allgemeinen Risikoaversion zusätzlich unter Druck.

Verstärkt wurde die Abwärtsbewegung durch die andauernden geopolitischen Spannungen, insbesondere im Zusammenhang mit dem US‑Iran‑Konflikt, steigende Renditen am US‑Anleihemarkt, einen festeren US‑Dollar sowie Kapitalumschichtungen in KI‑ und Technologiewerte. Dabei wurde vermutlich Kapital in großem Stil aus liquiden Risikoanlagen wie Bitcoin abgezogen, um die bevorstehenden Mega-Equity-Runden wie SpaceX, OpenAI und andere zu finanzieren. D.h. Investoren verkaufen selbst langfristige Positionen wie Bitcoin, um Liquidität für die größte IPO-Welle seit 2000 freizumachen.

Damit bleibt das Preisgeschehen insgesamt klar bärisch, zumal die vorübergehende Erholung nicht einmal das 38,2%-Retracement (85.064 USD) der gesamten Abwärtsbewegung seit dem Allzeithoch bei 126.272 USD erreichte.

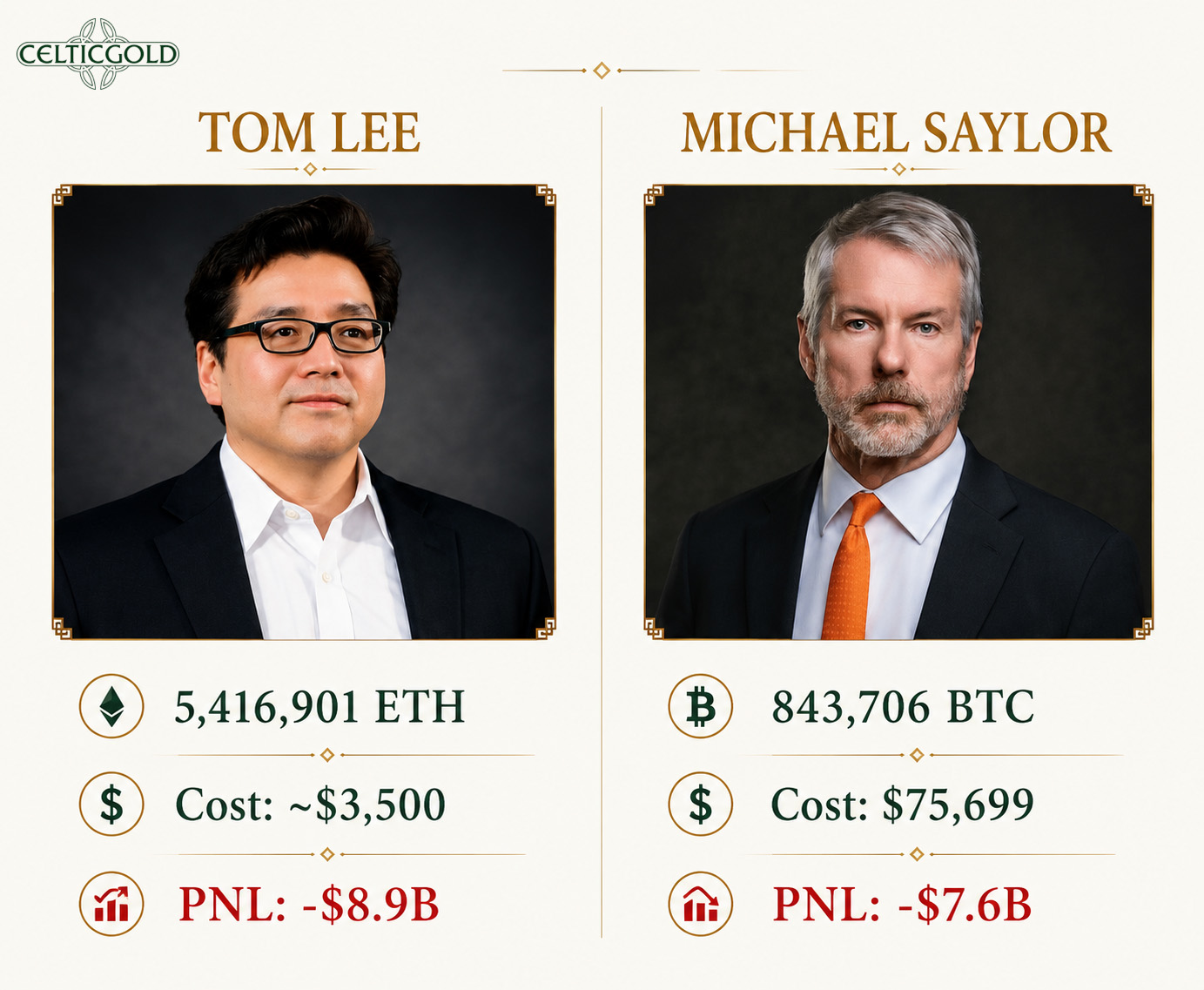

Tom Lee gegen Michael Saylor – wer wird gewinnen, vom 3. Juni 2026. Quelle: Dani R.Escudero

Der übergeordnete Abwärtstrend seit den Höchstständen vom Oktober 2025 ist also weiterhin intakt und man darf gespannt sein, wie zwei der prominentesten Akteure in dem Sektor mit den Verlusten und dem Abgabedruck umgehen werden. Tom Lee wettet mit Bitmine auf Ethereum. Michael Saylor wettet via Strategy auf Bitcoin. Beide sitzen auf gewaltigen Buchverlusten in Milliardenhöhe. Während Saylor ein komplexes, dividendengetriebenes Konstrukt mit wachsendem Finanzierungsdruck managt und erstmals sogar Bitcoin-Verkäufe in Betracht zieht, profitiert Lee zumindest von echtem Cashflow durch ETH-Staking, was in fallenden Märkten etwas mehr Stabilität bietet. Beide spielen dasselbe Spiel – Kapital aufnehmen und knappe Assets akkumulieren. Aber in einem Bärenmarkt entscheidet nicht die Vision, sondern die Struktur dahinter: Wer nicht gezwungen ist zu verkaufen, überlebt, und aktuell wirkt Lees Modell etwas robuster, während Saylors System zunehmend unter Spannung steht!

2. Chartanalyse Bitcoin in US-Dollar

2.1 Wochenchart: Unterstützung zwischen 57.000 und 60.000 USD

Bitcoin in USD, Wochenchart vom 4. Juni 2026. Quelle: Tradingview

Mit einem aktuellen Kurs von 63.900 USD liegt der Bitcoin rund 50 % unter seinem Allzeithoch vom 6. Oktober 2025 bei 126.272 USD. Die gesamte Abwärtsbewegung der letzten sieben Monate muss natürlich als klare Korrektur auf die vorangegangene dreijährige Rally interpretiert werden. Zwischenzeitliche Erholungen erreichten meist lediglich minimale Erholungsziele und blieben entsprechend schwach. Der Wochenchart signalisiert somit eine nachhaltige und tiefe Schwächephase – insbesondere im Vergleich zur anhaltend starken Entwicklung von Technologie- und KI-Werten.

Das deutliche Scheitern und Abprallen an der ehemaligen Nackenlinie des Cup-and-Handle-Musters hat den Abwärtstrend in den vergangenen Tagen erneut verschärft. Zudem wurde die psychologisch wichtige Marke von 70.000 USD deutlich unterschritten. Auch das Februartief wurde mit 61.310 USD bereits mehr oder weniger getestet.

Während das untere Bollinger Band (60.700 USD) den Bären auf dem Wochenchart nur noch wenig Platz bietet, besteht innerhalb des weiterhin intakten übergeordneten Aufwärtstrendkanals in den kommenden Tagen bzw. ein bis vier Wochen noch Spielraum bis ca. 57.000 USD. Diesen Bereich müssen die Bullen unbedingt verteidigen, andernfalls drohen im Sommer weitere Abverkäufe in Richtung 39.000 bis 45.000 USD.

Auch der Stochastik-Oszillator im Wochenchart hat wieder nach unten gedreht und weist noch erhebliches Potenzial bis zur überverkauften Zone auf.

Insgesamt präsentiert sich der Wochenchart stark bärisch und lässt kurzfristig wenig Hoffnung auf eine nachhaltige Erholung zu. Ein weiterer Rücksetzer in Richtung und unter 60.000 USD erscheint wahrscheinlich. Erst ein Anstieg über 80.000 USD würde das Chartbild deutlich aufhellen. Andernfalls ist mit weiteren Abwärtsrisiken oder einer lustlosen Seitwärtsphase bis in den Spätsommer zu rechnen.

2.2 Tageschart: Überverkauft, aber schwach

Bitcoin in USD, Tageschart vom 4. Juni 2026. Quelle: Tradingview

Auf dem Tageschart scheiterte Bitcoin wie erwartet exakt an der weiterhin schnell fallenden 200-Tage-Linie (78.934 USD). Auch die 50-Tage-Linie (76.665 USD) konnte die Bären lediglich kurzfristig bremsen. Damit verbleibt als zentrale kurzfristige Unterstützung die breite Zone um 60.000 USD, die der Bitcoin bereits angelaufen hat.

Die stark überverkaufte Tages-Stochastik ist grundsätzlich als positives Signal zu werten, da sie jederzeit eine deutliche Erholungsbewegung auslösen könnte. Konkrete Anzeichen dafür fehlen jedoch bislang: Stattdessen verharren die beiden Signallinien bereits den dritten Tag in Folge unterhalb der 20er-Marke, wodurch die Stochastik nicht mehr Überverkauftheit signalisiert, sondern den bestehenden Abwärtstrend zusätzlich festzurrt.

Insgesamt zeigt sich der Tageschart zwar deutlich überverkauft, gleichzeitig aber bärisch eingebettet. Ungeachtet jedweder kurzfristigen Gegenbewegung sind Kurse unterhalb von 60.000 USD daher wohl nur noch eine Frage der Zeit.

3. Sentiment Bitcoin – Hoher Pessimismus

Crypto Fear & Greed Index vom 4. Juni 2026. Quelle: Bitcoin Magazine Pro.

Der „Crypto Fear & Greed Index“ notiert aktuell bei nur noch 12 von 100 Punkten und spiegelt damit erneut Panik und Aufgabestimmung im Krypto-Sektor wider. Für antizyklisch handelnde Anleger sind derart extreme Werte ein wichtiger Hinweis auf eine mögliche Gegenbewegung. Auch wenn die finalen Tiefs höchstwahrscheinlich noch nicht gesehen wurden, stehen die Chancen für eine Erholungsbewegung laut Sentiment-Analyse gut, denn niemand schenkt dem Bitcoin momentan noch Vertrauen!

CMC Crypto Fear & Greed Index vom 4. Juni 2026. Quelle: Coinmarketcap

Der „CMC Crypto Fear & Greed Index“ von CoinMarketCap, der den breiteren Kryptomarkt (inklusive Top-10-Coins und Stablecoin-Dynamiken) abbildet, steht aktuell bei 20 von 100 und bestätigt damit ebenfalls den vorherrschenden Pessimismus. Die analysierten Indikatoren wie Marktvolatilität, Momentum, Social-Media-Aktivität, Umfragen und Bitcoin-Trends nähern sich der antizyklischen Kaufzone.

Zusammenfassend ergibt die Sentiment-Analyse eine ausgeprägt pessimistische Stimmung und signalisiert damit erste antizyklische Kaufgelegenheiten.

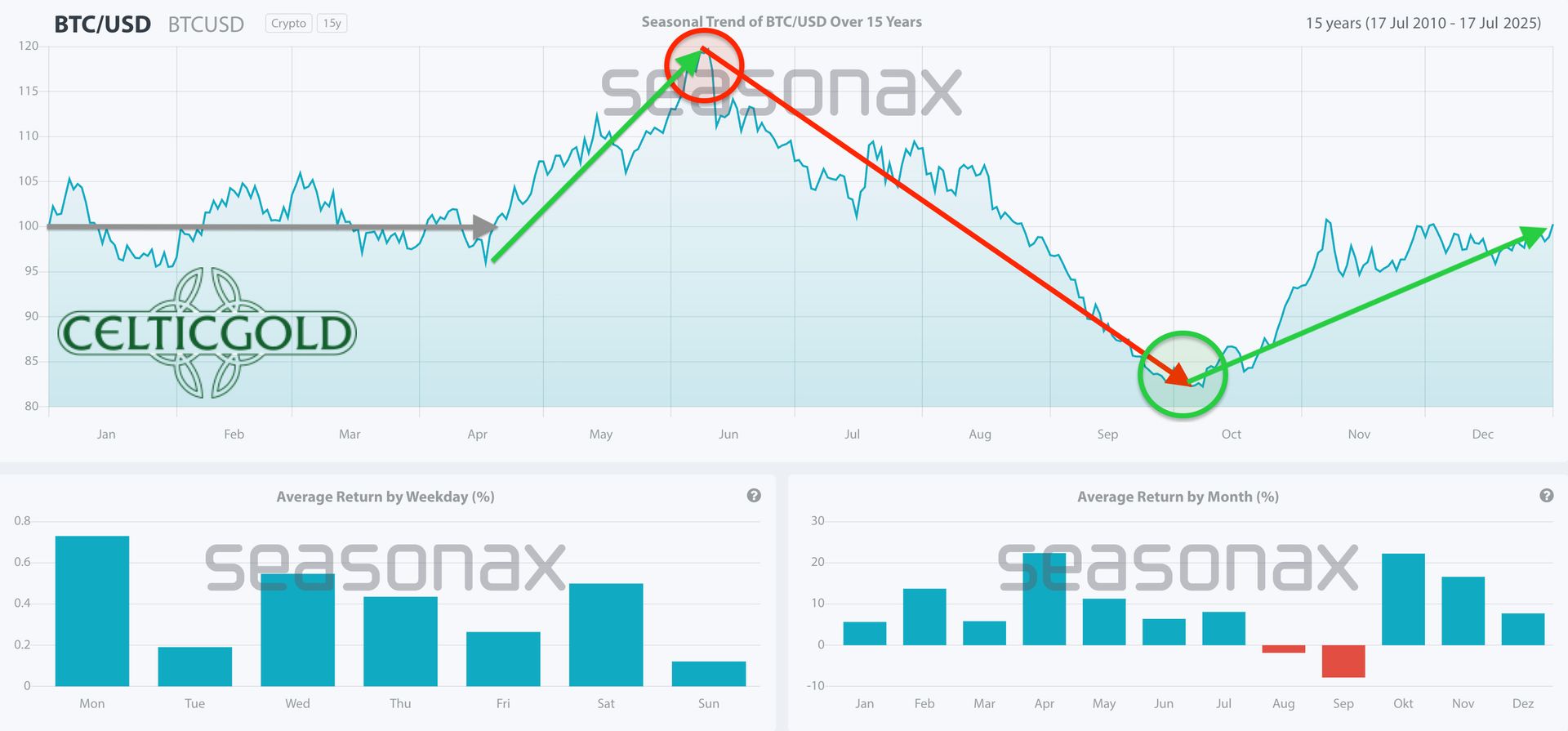

4. Saisonalität Bitcoin – Bis Anfang Oktober schwach

Bitcoin Saisonalität vom 1. April 2026. Quelle: Seasonax

Mit dem Wendepunkt am 6. Mai fiel die Erholungsphase in diesem Jahr deutlich kürzer aus, als es das saisonale Muster für den Bitcoin erwarten lässt. Ausgehend von dem klar ausgebildeten Hoch dürfte nun erneut eine ausgeprägte Schwächephase von drei bis vier Monaten folgen. Typischerweise findet Bitcoin erst zwischen Mitte September und Mitte Oktober seinen Tiefpunkt und leitet anschließend die Trendwende nach oben ein.

Entsprechend mahnt die Schlussfolgerung zur Geduld, da die Saisonalität klar auf eine Fortsetzung der Korrektur hindeutet.

5. Bitcoin gegen Gold (Bitcoin/Gold-Ratio)

Bitcoin/Gold-Ratio, Wochenchart vom 4. Juni 2026. Quelle: Tradingview

Bei einem Kurs von rund 63.500 USD je Bitcoin und etwa 4.463 USD je Feinunze Gold kostet ein Bitcoin derzeit rund 14,23 Unzen Gold. Umgekehrt entspricht der Preis einer Feinunze Gold aktuell etwa 0,07 Bitcoin.

Der Bitcoin konnte sich bis Anfang Mai innerhalb des scharfen Abwärtstrendkanals gegen den Goldpreis leicht erholen. Nachhaltig war diese Erholung bislang aber nicht. Stattdessen hat sie für eine überkaufte Wochen-Stochastik sowie für ein neues Verkaufssignal seitens des Oszillators gesorgt. Damit sollte sich die Bitcoin/Gold-Ratio weiterhin in Richtung des Kursziels aus der Schulter-Kopf-Schulter-Topformation im Bereich um 10 befinden.

Zusammengefasst bestätigt die Bitcoin/Gold-Ratio weiterhin den Krypto-Winter, auch wenn der Goldpreis ebenfalls schwächelt. Die Trendwende ist gescheitert und es gibt bislang keinen Grund die Bitcoin-Allokation gegen Gold hochzufahren.

6. Makro-Update: Die große Entkopplung - Warum der Bitcoin die Wirklichkeit preist, während die Märkte noch immer Narrative handeln

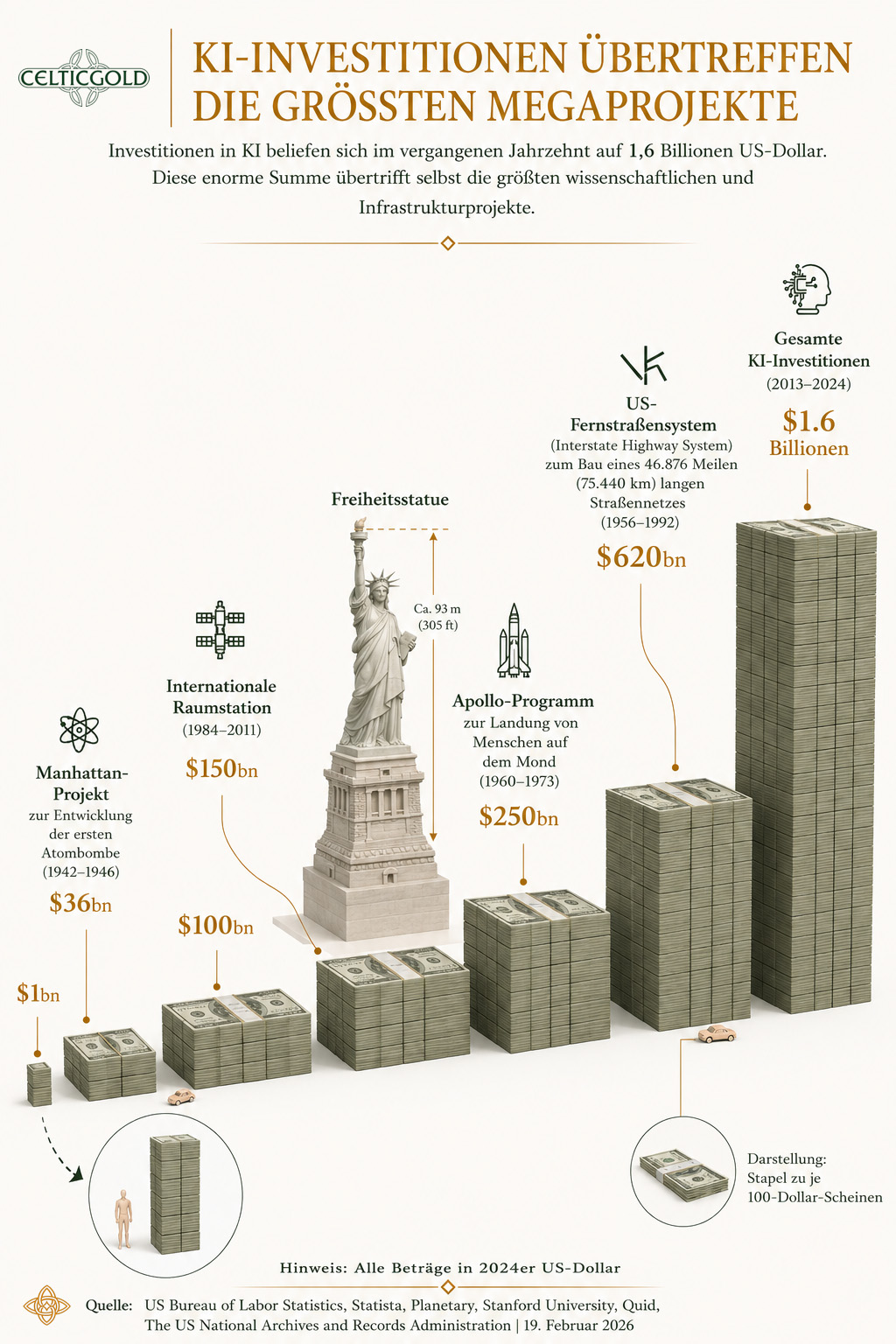

KI-Investitionen übertreffen die größten Megaprojekte vom 19.Februar 2026. Quelle: Aljazeerah

Über mehr als ein Jahrzehnt beruhte die globale Kapitalallokation auf einer scheinbar simplen Annahme: Digitale Intelligenz, Software und Plattformen würden sich schneller skalieren lassen als die physische Welt, die sie trägt. Kapital floss daher immer stärker in ein Narrativ unbegrenzter Skalierbarkeit, während Energie, Rohstoffe und industrielle Kapazitäten als ausgereifte und vermeintlich altmodische Sektoren behandelt wurden. Diese Sichtweise gerät nun zunehmend in Konflikt mit der Realität, denn die materielle Grundlage der modernen Wirtschaft lässt sich nicht beliebig abstrahieren.

Rechenzentren vs. Megaprojekte vom 12. Mai 2026. Quelle: Brookings

Was an der Oberfläche wie ein synchroner globaler Aufschwung wirkt — hohe Aktienbewertungen, massive KI-Investitionsprogramme und anhaltende Euphorie bei digitalen Vermögenswerten — könnte in Wahrheit die späte Phase eines Zyklus markieren, der von finanzieller Überdehnung und energetischer Sorglosigkeit geprägt war. Unter den Schlagzeilen entsteht ein anderer Markt: langsamer, physischer und weitaus schwerer zu ignorieren. Genau dort beginnt der eigentliche Preiskonflikt zwischen Narrativ und Realität.

6.1 Der US-Dollar bleibt König – doch sein Thron beginnt zu wanken

Im Zentrum dieser Verschiebung steht vor allem der US-Dollar. Er bleibt das dominierende Reserve- und Abwicklungsmedium der Welt, doch seine Machtbasis hat sich verändert. Hohe Defizite, strukturell und schnell steigende Staatsschulden sowie geopolitische Fragmentierung haben aus einer Ära disinflationärer Bequemlichkeit ein Umfeld monetärer Enge gemacht. Der Dollar bleibt dominant, aber Dominanz garantiert heute nicht mehr denselben Schutz vor Kaufkraftverlust wie früher.

Die Reaktion der Golfstaaten ist in diesem Zusammenhang aufschlussreich. Wenn die VAE und Saudi-Arabien ihre Bestände an US-Staatsanleihen reduzieren, Kuwait Beteiligungen an US- und britischen Finanzinstituten abbaut und weitere Umschichtungen aus dem Westen prüft, ist das kein abruptes „Raus aus dem Dollar“, sondern ein vorsichtiges Rebalancing unter geopolitischem Druck. Für den Dollar ist das dennoch relevant, weil selbst partielle Umschichtungen aus den Portfolios dreier der reichsten Staatsfonds der Welt die globale Nachfrage nach Dollar-Assets an den Rändern messbar verändern können.

6.2 USA gegen China - Nicht Handelskrieg, sondern der Wettlauf um industrielle Souveränität

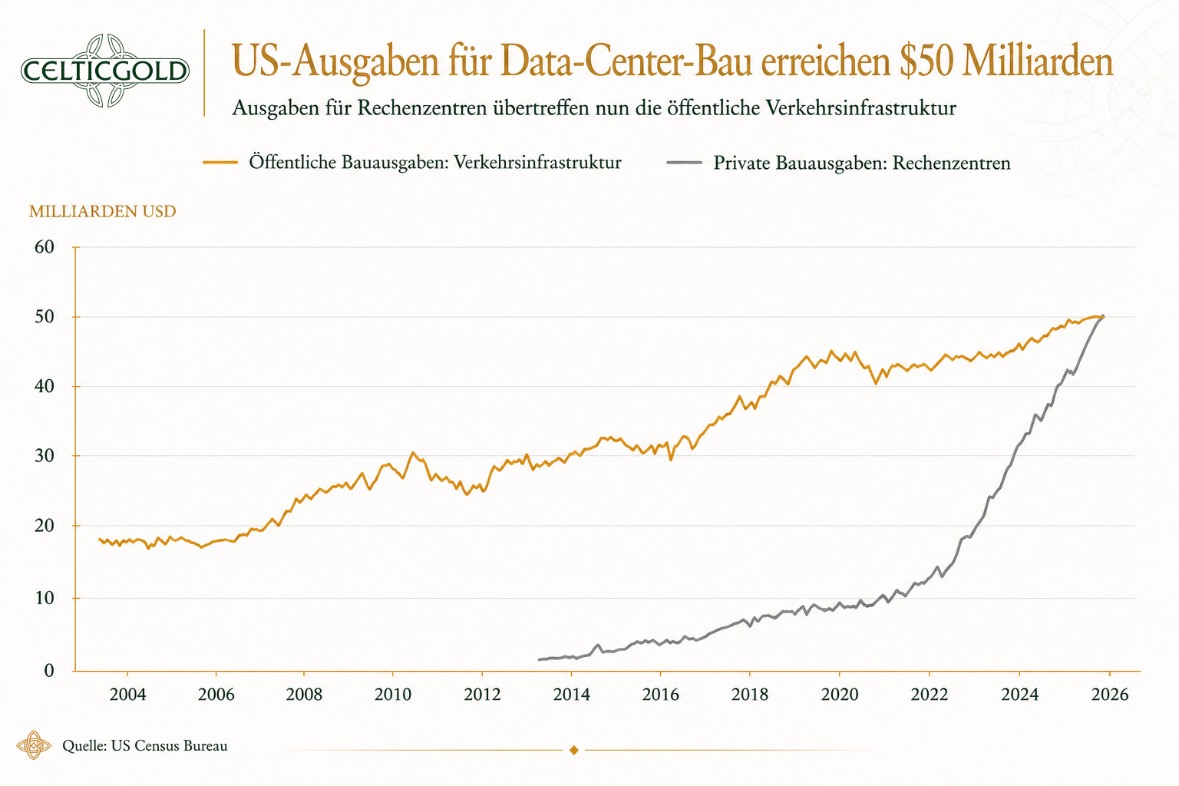

US-Ausgaben für Data-Center-Bau erreichen 50 Mrd. USD vom 4. Juni 2026. Quelle: Giacomo Prandelli

Auch die strategische Rivalität zwischen den USA und China hat sich weit über Zölle und Diplomatie hinausentwickelt. Es handelt sich heute um einen industriellen Wettlauf um Rechenleistung, Energie, Fertigungssouveränität und monetären Einfluss. Chinas Chip-Industrie drängt auf eine eigenständige Lithografie- und Halbleiterbasis, während die USA mit Exportkontrollen, Reindustrialisierung und KI-Industriepolitik reagieren. Das Ergebnis ist nicht mehr Globalisierung, sondern Duplikation — und Duplikation ist inflationär.

6.3 Die wahre Knappheit heißt Energie – nicht Künstliche Intelligenz

Der am meisten unterschätzte Faktor in diesem Umfeld ist jedoch nicht die Geopolitik, sondern die Energie. Die internationalen Märkte verhielten sich lange so, als sei Energie ein gelöstes Problem; Investitionen in fossile Kapazitäten gingen zurück, während die Nachfrage nach Strom durch Elektrifizierung und Digitalisierung ständig stieg. Mit der Künstlichen Intelligenz ist eine weitere, besonders energieintensive Nachfragewelle hinzugekommen, die Rechenzentren, Halbleiterfabriken und Netzkapazitäten auf ein Niveau hebt, das früher industriellen Schwergewichten vorbehalten war.

Genau hier wird der Widerspruch offensichtlich: Die digitale Wirtschaft benötigt immer mehr physische Energie, um wirtschaftliche Leistung zu erzeugen. Jeder Hyperscale-Serverpark, jede Chipfabrik und jedes KI-Modell wandelt Elektrizität in Output um. Der Internationale Währungsfonds weist darauf hin, dass KI und Krypto zusammen bereits einen bedeutenden und weiterwachsenden Anteil am weltweiten Stromverbrauch beanspruchen; die Internationale Energieagentur erwartet zugleich steigende Nachfrage und zunehmende Netzengpässe.

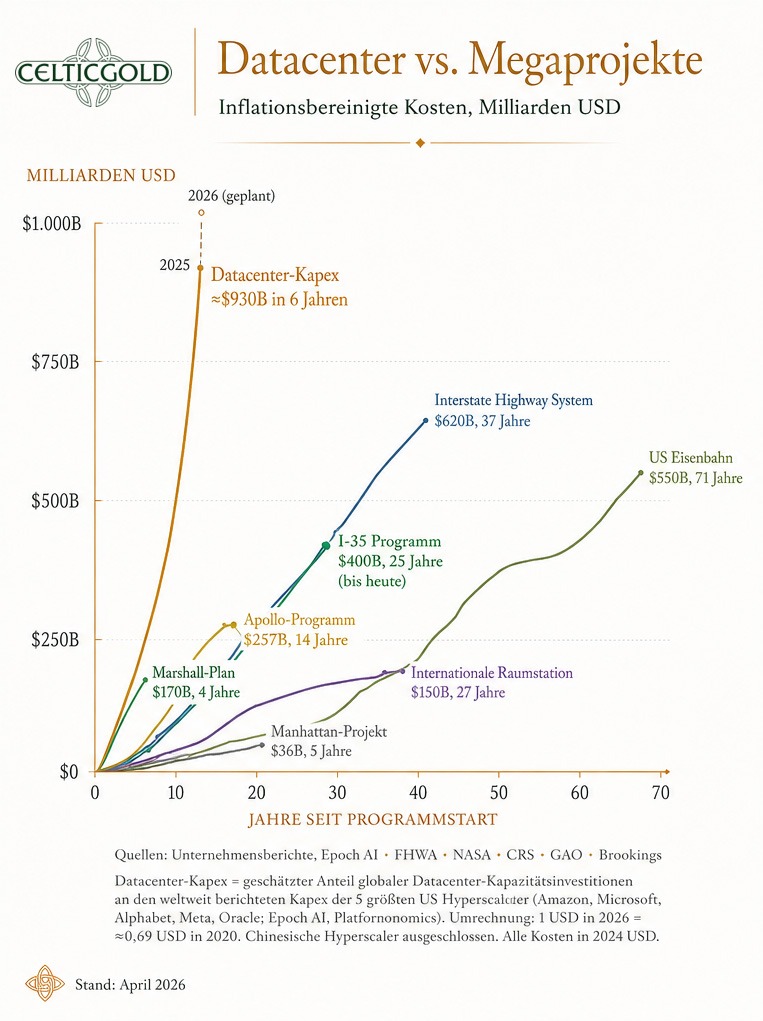

6.4 KI und Halbleiter - Zwischen technologischem Durchbruch und völlig übertriebener Euphorie

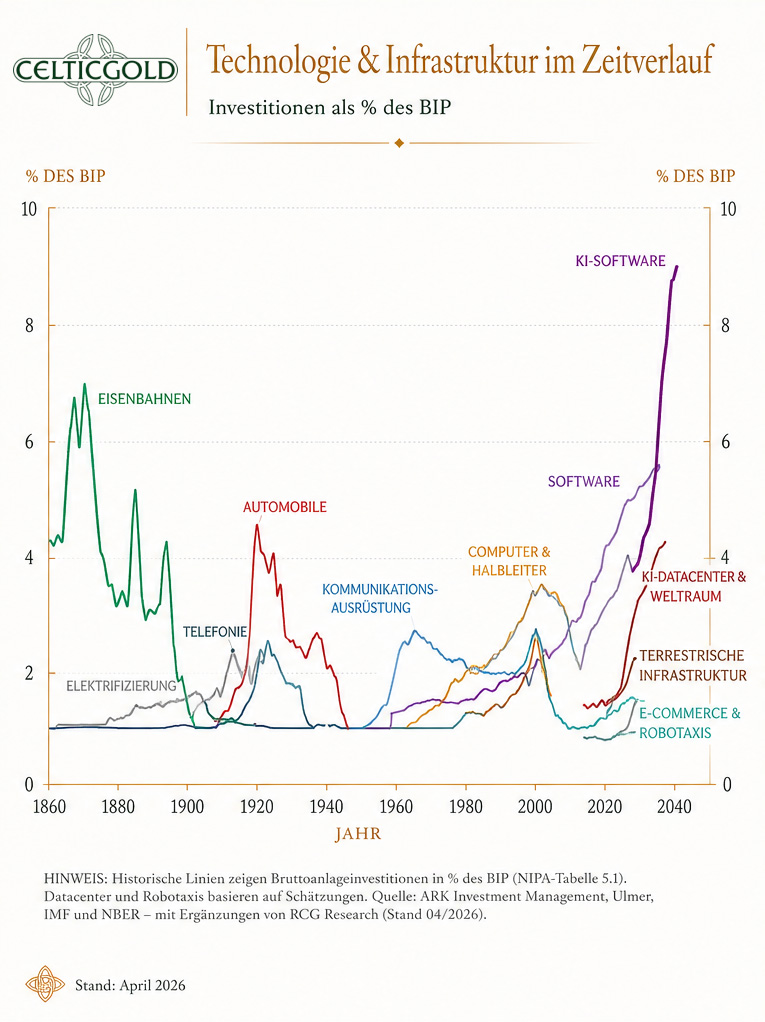

Technologie & Infrastruktur Investitionen im Zeitverlauf vom 26. April 2026. Quelle: RCG Research

Deshalb ist der KI-Boom und die inzwischen parabolische Investitionswelle mit Vorsicht zu betrachten. Die Kapitalausgaben für Chips, Rechenzentren, Netzwerke und Energieinfrastruktur erinnern an späte Phasen früherer Technologiezyklen, in denen die Bewertung der Zukunft schneller stieg als die Realisierung der nötigen Infrastruktur. Solche Blasen entstehen nicht, weil die zugrunde liegende Technologie falsch wäre, sondern weil Investoren annehmen, dass sich physische Umsetzung ebenso schnell skaliert wie die Erzählung.

Halbleiter erinnern in diesem Licht weniger an reine Software als an kritische Infrastruktur mit Engpässen, Genehmigungsfriktionen und Lieferkettenabhängigkeiten. China versucht, seine Produktionsbasis für fortgeschrittene Chips massiv auszubauen, während die USA ihre technologischen Hebel absichern wollen. In beiden Fällen gilt: Die entscheidende Grenze ist nicht die Fantasie, sondern vielmehr Fabrik, Netz, Strom und Rohstoffzugang.

6.5 Öl - Der unterschätzte Taktgeber des nächsten Makrozyklus

Der globale Blick auf den Energiesektor schärft dieses Bild zusätzlich. Dramatisch gesunkene Lagerbestände und extrem enge physische Märkte prägen die Lage. Wenn die Welt zugleich mehr Strom, mehr Rechenleistung und mehr Logistik benötigt, ist Öl nicht mehr nur ein weiterer Rohstoff, sondern ein zentraler Preisanker für die gesamte reale Wirtschaft.

Tatsächlich ist die Angebots- und Nachfragesituation an den Ölmärkten inzwischen so fragil, dass der Iran-Krieg eher wie ein Brandbeschleuniger auf ein bereits ausgetrocknetes System wirkt als wie ein isolierter Schock. Auf dem Papier dominiert weiter das Narrativ der Energiewende, in der Realität wachsen jedoch genau jene Sektoren am stärksten, die ohne Öl und andere Kohlenwasserstoffe nicht funktionieren: Luftfahrt, Schifffahrt, Petrochemie — und mittelbar auch die KI-Infrastruktur, deren enormer Stromhunger größtenteils aus fossilen Quellen gedeckt wird. Asien treibt die Nachfrage zusätzlich, die USA bleiben größter Einzelkonsument, und selbst Fördergiganten wie Saudi-Arabien und Russland verbrauchen enorme Mengen im Inland. Gleichzeitig sind Lagerbestände abgebaut, Raffinerien ausgelastet, und die Puffer, die früher Preisschocks abgefedert haben, sind weitgehend aufgebraucht.

6.6 Ölmarkt am Limit - Warum Knappheit zur makroökonomischen Preisfrage wird

In dieses System schlägt der Iran-Schock mit voller Wucht. Der Iran förderte bis zum Kriegsbeginn rund 3 bis 4 Millionen Barrel pro Tag — mehr als der Irak oder die VAE — und davon wurde ein erheblicher Teil exportiert. Die Märkte preisen bislang jedoch nur eine Teilstörung, nicht den Komplettausfall. Die USA fördern zwar auf Rekordniveau, können ihre Produktion aber nicht beliebig schnell hochfahren; Saudi-Arabien kann einen Teil kompensieren, während Russlands Förderung weitgehend unverändert bleibt und durch die ukrainischen Angriffe zusätzlich unter Druck steht.

Fiele der Iran vollständig aus, ließe sich die Lücke weder rasch noch reibungslos schließen — jedenfalls nicht ohne deutlich höhere Preise und echte Nachfragedestruktion. Viele Händler im Westen setzen noch immer darauf, dass sich der Konflikt im Mittleren Osten bald beruhigt, und vertrauen auf Terminpreise, die wenig über die physische Knappheit aussagen. Die Realität zeigt jedoch bereits Rationierungen, knappe Produkte und angepasste Arbeitswochen in Asien sowie historisch tiefe Destillat-Bestände in den USA.

Das Muster der U.S.-Iran-Verhandlungen vom 30. Mai 2026.

Sollte die Iran-Krise nicht bald gelöst werden, halten wir einen sprunghaften Ölpreisanstieg auf 150 bis 160 US-Dollar pro Barrel für realistisch. Und selbst nach einer Phase der Nachfragedestruktion dürfte sich der Ölpreis in einer deutlich höheren Spanne oberhalb von 100 US-Dollar stabilisieren. Denn es handelt sich inzwischen um einen tiefen strukturellen Bruch und nicht um einen normalen Preisschock. Der Verlust an Angebotsflexibilität durch beschädigte Infrastruktur, ausbleibende Investitionen, längere Ausfallzeiten und eine möglicherweise dauerhafte Kontrolle zentraler Transitrouten ist nicht mehr einfach reversibel. Die Krise markiert deshalb nicht die Rückkehr zur Normalität, sondern den Beginn eines dauerhaft teureren Energieregimes.

6.8 Der Ölmarkt als Engpass der Realwirtschaft

Genau darin liegt die fatale Konstellation: Finanzmärkte handeln weiter das Narrativ kontrollierbarer Geopolitik, schneller Energiewende und unbegrenzter Anpassungsfähigkeit, während die physische Welt längst in ein Regime struktureller Knappheit gekippt ist. KI-Rechenzentren, globale Lieferketten und das Wachstum des globalen Südens treiben den Energiebedarf nach oben, geopolitische Spannungen und Jahre der Unterinvestition begrenzen das Angebot nach unten. Energieknappheit wird damit vom Randrisiko zum wahrscheinlichen Haupttreiber der Inflation im kommenden Jahrzehnt — und die meisten Portfolios sind mit zu wenig physischen Vermögenswerten und zu viel abstrakter Finanzwert-Exponierung auf genau dieses Regime schlecht vorbereitet.

6.9 Gold - Die stille Rückkehr des monetären Vertrauensankers

Gold sendet in diesem Umfeld ein ähnliches Signal wie in früheren Phasen geopolitischer Unsicherheit. Ungeachtet kurzfristiger Preisschwankungen haben zahlreiche Zentralbanken 2026 kräftig zugekauft, und insbesondere die PBoC hat ihre Goldreserven weiter erhöht. Diese Entwicklung passt zu einem Regime, in dem Gold weniger als reine Inflationswette, sondern zunehmend als geopolitische Reserve und monetäre Versicherung verstanden wird.

6.10 Bitcoin - Risikoanlage oder Frühwarnsystem der Realität?

Bitcoin steht hingegen zwischen allen Lagern. Es ist kein Aktienindex, kein industrieller Vermögenswert und kein Staatstitel, sondern ein globaler Liquiditäts- und Vertrauensindikator in einem Markt, der sich noch immer weitgehend frei bildet. Gerade deshalb reagiert Bitcoin oft früher als andere Märkte auf veränderte Knappheiten, geldpolitische Erwartungen und den Preis von Unsicherheit.

Man kann Bitcoin daher nicht nur als Risikowert betrachten. Vielmehr verhält er sich je nach Regime wie ein Barometer für Liquidität, wie ein Ausdruck monetärer Knappheit und wie ein Frühindikator für die Bereitschaft des globalen Kapitals, Unsicherheit zu absorbieren. Dass Bitcoin seit Oktober korrigiert, während Tech-, KI- und Halbleiterwerte sowie Software-Narrative nach parabolischen Anstiegen auf Allzeithochs gehandelt werden, spricht für einen bevorstehenden makroökonomischen Gegenwind.

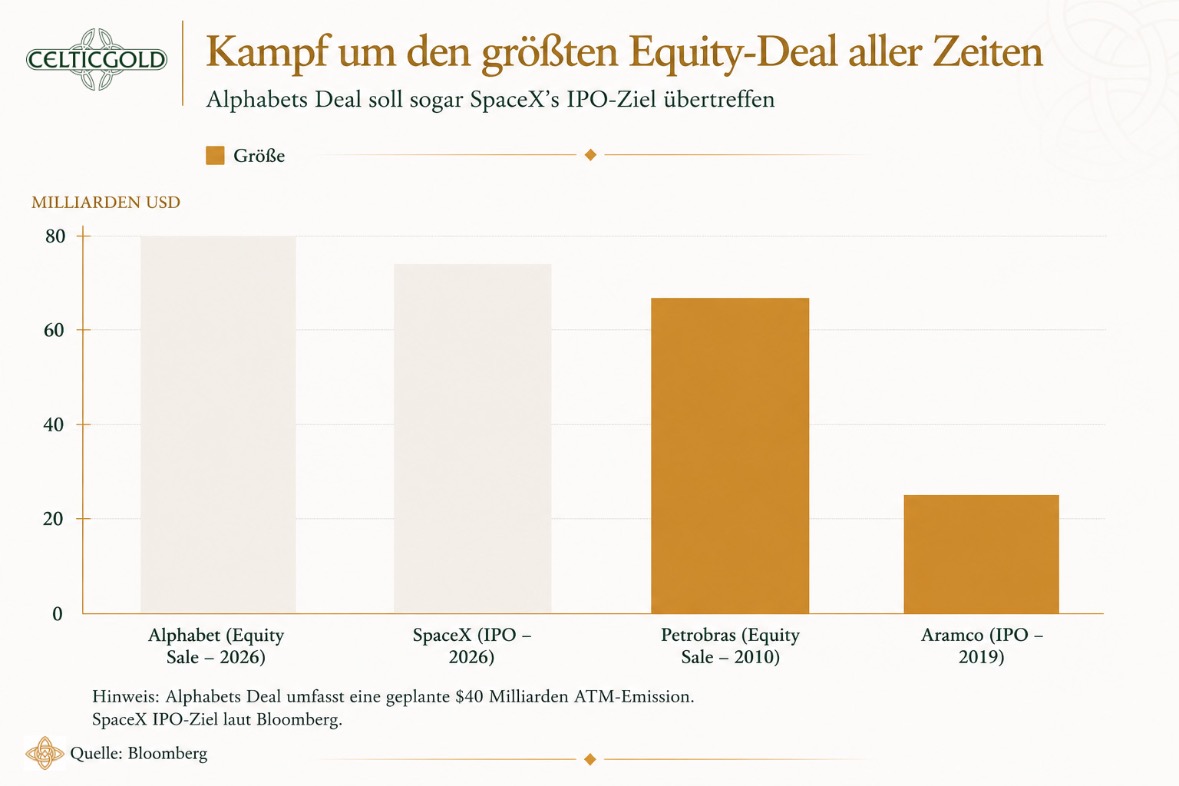

Der Kampf um den größten Eigenkapitalverkauf aller Zeiten vom 3. Juni 2026. Quelle: Giacomo Prandelli

Hinzu kommt eine erhebliche Belastung auf der Kapitalseite: In den kommenden Monaten sollen über 350 Mrd. US-Dollar an frischem Eigenkapital auf die Märkte kommen — unter anderem durch SpaceX, OpenAI, Anthropic und Google. Das ist keine normale Kapitalmarktphase, sondern ein Stresstest für Liquidität, Bewertung und Risikobereitschaft. Spätestens nach der Fußball-WM dürfte damit ein harter Reality Check auf die Finanzmärkte warten.

6.11 Die neue Preislogik - Warum Moleküle wichtiger werden als Code

US-Bewertungen waren noch nie höher, vom 3. Juni 2026. Quelle: Bloomberg

Die übergeordnete Diagnose lautet daher nicht, dass Technologie unwahr wäre oder KI scheitern müsse. Vielmehr sendet Bitcoin seit Monaten Warnsignale, während die KI-Blase parabolische Höchststände erreicht und die westlichen Märkte die Realität der dramatisch angespannten Energiesituation weitgehend ausblenden. Bitcoin wirkt in diesem Rahmen weniger wie ein Ausreißer als wie ein Preis, der die neue Struktur der Realität bereits früher erfasst als viele traditionelle Märkte.

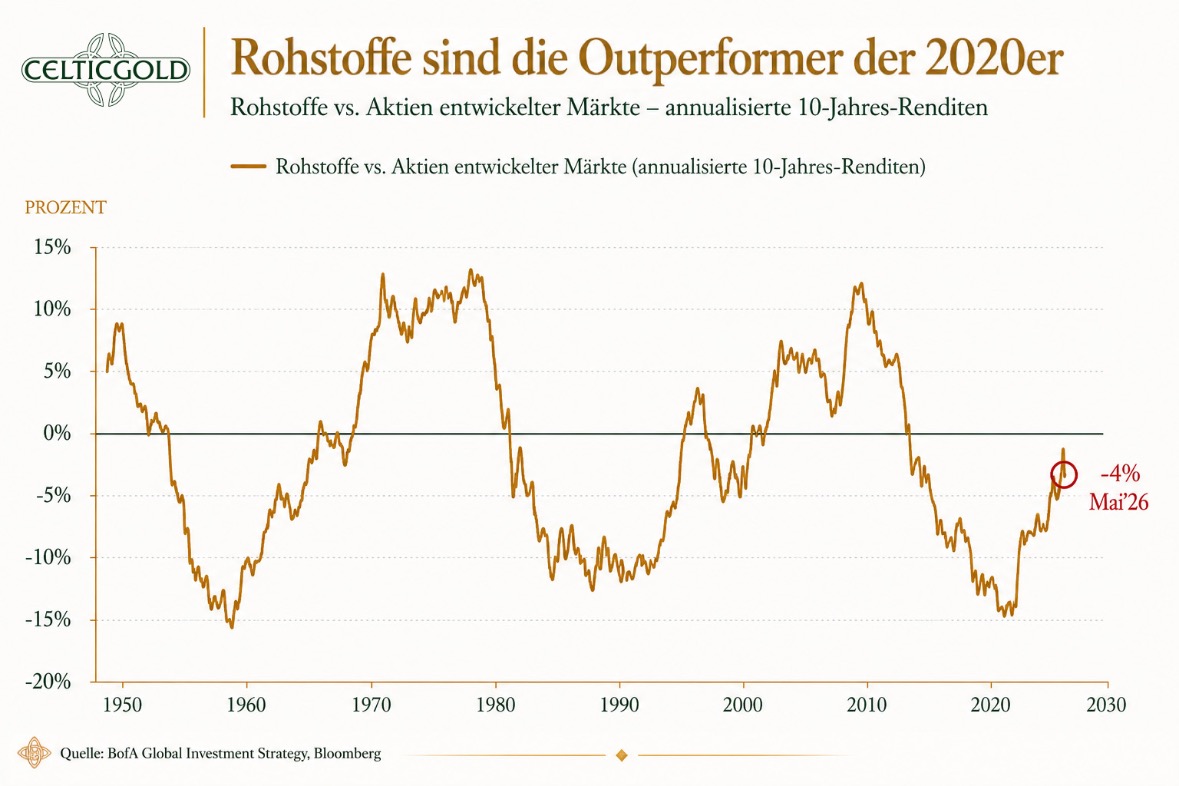

Rohstoffe sind die Outperformer der 2020er, vom 1. Juni 2026. Quelle Bloomberg

Wer diese Konstellation ernst nimmt, kommt zu einem unbequemen Schluss: Die meisten Portfolios sind für den neuen Rohstoff-Zyklus, in dem Moleküle wichtiger werden als Code, völlig untergewichtet. Zu wenig Öl, zu wenig Infrastruktur, zu wenig Gold, zu wenig echte Hard Assets — und zu viel Vertrauen in die Idee, man könne jedes Problem mit zusätzlicher Liquidität wegmonetarisieren. Genau in dieser Lücke zwischen Narrativ und Realität werden sich die Vermögenspreise neu sortieren.

7. Fazit: Bitcoin – Narrative versus physische Realität.

Nach sieben Monaten Korrektur ist der Bitcoin im derzeitigen Marktumfeld weit mehr als nur ein spekulatives Asset: Er wirkt wie ein empfindlicher Seismograf für Liquidität, Vertrauen und die wachsenden Spannungen zwischen finanzieller Erzählung und physischer Realität. Während sich viele Märkte noch immer von großen Zukunftsversprechen tragen lassen, scheint Bitcoin bereits auf jene härtere Ordnung hinzuweisen, in der Knappheit, Energie und reale Umsetzungsfähigkeit wieder den Ton angeben. Genau darin liegt seine eigentliche Bedeutung: nicht als Immunitätsversprechen gegen Krisen, sondern als früher Preisindikator eines Regimes, in dem Narrative an ihre materiellen Grenzen stoßen.

Wer Bitcoin in diesem Licht betrachtet, erkennt den aktuellen Abwärtstrend nicht nur als technische Korrektur, sondern als Ausdruck eines tieferen makroökonomischen Konflikts. Solange Kapital weiter zwischen Hoffnung, Angst und Liquiditätsbedarf hin- und hergeschoben wird, bleibt Bitcoin anfällig für Druck. Doch gerade diese Verletzlichkeit macht ihn so interessant: Er zeigt nicht nur, wohin sich der Preis bewegt, sondern auch, wie fragil das Vertrauen in die großen Geschichten der Gegenwart inzwischen geworden ist.

Wir gehen davon aus, dass der Krypto-Winter noch nicht vorbei ist. Vielmehr befürchten wir, dass spätestens nach der Fußball-WM auch die Aktienmärkte spürbar unter Druck geraten werden. Edelmetalle, ein deutlich erhöhtes Liquiditätspolster sowie ausgewählte Positionen im Öl-Sektor bleiben daher unsere bevorzugte Allokation.