1. Rückblick

Nachdem sich der Bitcoin-Kurs ab Anfang Juli oberhalb von 108.000 USD immer noch bullisch, aber unter starken Schwankungen, seitwärts bewegt hatte, erreichte er am 6. Oktober mit 126.272 USD nochmals ein minimal höheres Allzeithoch. Unmittelbar danach folgte jedoch ein deutlicher Rückgang bis auf 103.530 USD, von dem sich der Bitcoin lediglich bis auf 116.381 USD erholen konnte.

Seit dem 27. Oktober wurde der Abgabedruck jedoch immer stärker, so dass der Bitcoin am heutigen Dienstag mit 89.189 USD auf den tiefsten Stand seit rund sieben Monaten fiel. In einer ersten Reaktion kann sich der Bitcoin im Tagesverlauf um rund 5% erholen und notiert aktuell um 93.500 USD.

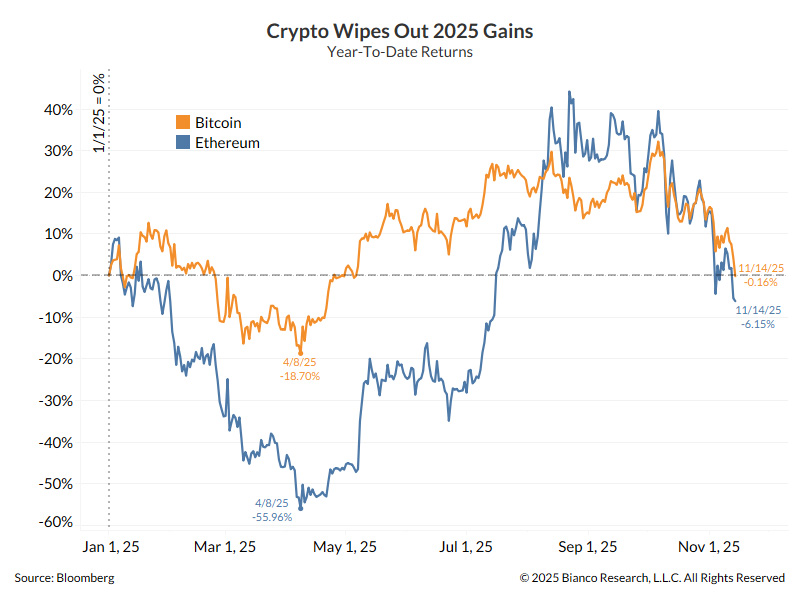

Krypto vernichtet die Kursgewinne des Jahres 2025, vom 15. November 2025. Quelle: Bianco Research

Krypto vernichtet die Kursgewinne des Jahres 2025, vom 15. November 2025. Quelle: Bianco Research

Insgesamt hat der Bitcoin seit Jahresbeginn in der Spitze fast 15% an Wert verloren. Bei vielen Altcoins fällt die Bilanz sogar noch deutlich negativer aus. Im Gegensatz dazu notiert Ethereum mit Kursen knapp über 3.000 USD seit Jahresbeginn noch immer leicht im Plus.

2. Chartanalyse Bitcoin in US-Dollar

2.1 Wochenchart: Wochenstochastik überverkauft

Bitcoin in USD, Wochenchart vom 18. November 2025. Quelle: Tradingview

Bitcoin in USD, Wochenchart vom 18. November 2025. Quelle: Tradingview

Mit 126.272 USD erreichte der Bitcoin am 6.Oktober nochmal ein neues Allzeithoch. Der Anstieg auf neue Hochs fiel aber bereits seit Mitte Juli immer schwerer. Letztlich wurde das Kursziel aus der großen Cup-and-Handle-Formation aber doch halbwegs mustergültig abgearbeitet.

Dieses zähe Vorankommen auf dem Weg nach oben führte schon ab Ende Juli zu einem Verkaufssignal bei der Wochenstochastik, so dass sich seit dem Hochsommer zunehmend eine negative Divergenz auf dem Wochenchart ausgebreitete. Der Kurssturz der letzten Wochen war dementsprechend nur die Konsequenz.

Der Rückfall führte den Bitcoin heute mit einem Tief bei 89.189 USD ziemlich genau an die mittlere Trendlinie seines großen Aufwärtstrendkanals zurück. Dementsprechend kann man argumentieren, dass der übergeordnete Aufwärtstrend seit Ende 2022 immer noch intakt ist. Gleichzeitig ist die Wochenstochastik erstmals seit Ende März wieder überverkauft.

In der Summe ist der Wochenchart aufgrund der starken Kursverluste natürlich zunächst bärisch, denn der starke Rückfall wiegt schwer. Die überverkaufte Lage zusammen mit der Unterstützung um 89.000 USD lassen das kurzfristig verbleibende Abwärtsrisiko aber als sehr überschaubar erscheinen. Wir vermuten daher, dass der Bitcoin nun eher am Beginn einer zumindest mehrwöchigen Erholung steht. Im besten Fall startet jetzt der nächste mehrmonatige Schub auf neue Allzeithochs.

2.2 Tageschart: Trendwende

Bitcoin in USD, Tageschart vom 18. November 2025. Quelle: Tradingview

Bitcoin in USD, Tageschart vom 18. November 2025. Quelle: Tradingview

Auf dem Tageschart drückten die Bären den Bitcoin in den letzten sechs Wochen um fast 30% in die Tiefe. Ausgehend vom neuen Allzeithoch am 6.Oktober verlor der Bitcoin über 37.000 USD! Dementsprechend ist der Tageschart jetzt völlig überverkauft. Zudem riecht das Preisgeschehen der letzten fünf Tage seit dem Durchbruch unter 100.000 USD nach Kapitulation.

Im Tagesverlauf zeigt sich heute eine erste Reaktion, so dass der Bitcoin aktuell bereits wieder um 93.500 USD handelt. Vermutlich haben wir daher heute das Tief der Korrektur gesehen und der Bitcoin startet jetzt eine Erholung.

Allerdings ist der Weg nach oben mit starken Widerständen gepflastert. Ein erstes Ziel wäre eine alte Widerstandslinie um 97.500 USD. Darüber warten die psychologische Marke von 100.000 USD sowie das 38.2%-Retracement bei 103.355 USD. Der Abstand zur seitwärts verlaufenden 200-Tagelinie (110.436 USD) ist mit über 18% beträchtlich. Dennoch wäre die 200-Tagelinie zusammen mit dem 61,8%-Retracement (112.106 USD) das logische Ziel einer größeren Erholung.

Im Fazit dürfte der Bitcoin heute ein wichtiges Tief markiert haben und sollte sich nun auf den Weg zu einer größeren Erholung machen. Die stark überverkaufte Tages-Stochastik liefert genügend Raum für eine starke Reaktion.

3. Sentiment Bitcoin – Völlig ausgebombte Stimmung

Crypto Fear & Greed Index vom 18. November 2025. Quelle: Bitcoin Magazine Pro.

Crypto Fear & Greed Index vom 18. November 2025. Quelle: Bitcoin Magazine Pro.

Derzeit steht der „Crypto Fear & Greed Index“ bei 11 von 100 Punkten und signalisiert damit extrem hohe Angst- und Panikzustände unter den Kryptoanlegern. Ein solch niedriger Wert – der tiefste seit über zwei Jahren – spiegelt die anhaltende Unsicherheit wider, die durch eine Kette negativer Entwicklungen ausgelöst wurde: regulatorische Crackdowns in mehreren Ländern, der Kollaps kleinerer Altcoins, Liquidationen in Milliardenhöhe an den Derivatemärkten sowie die anhaltende Abwärtsspirale des Bitcoin-Preises unter die Marke von 95.000 USD. Viele Privatanleger, die noch im Sommer bei Indexwerten jenseits der 80 in Euphorie schwelgten, ziehen nun Kapital ab oder hedgen ihre Positionen.

Historisch gesehen markieren derart extreme Angstwerte jedoch häufig die Trendwende. Tatsächlich folgten in der Vergangenheit auf solche Panikphasen oft starke Erholungsrallyes innerhalb der folgenden zwei bis zwölf Monate. Ob der aktuelle Tiefpunkt bei 89.189 USD bereits den Wendepunkt darstellt oder ob weitere Abverkäufe bevorstehen, bleibt offen – klar ist jedoch, dass der Markt derzeit in einer Phase maximaler emotionaler Belastung steckt, in der rationale Analyse oft von blanker Angst überlagert wird.

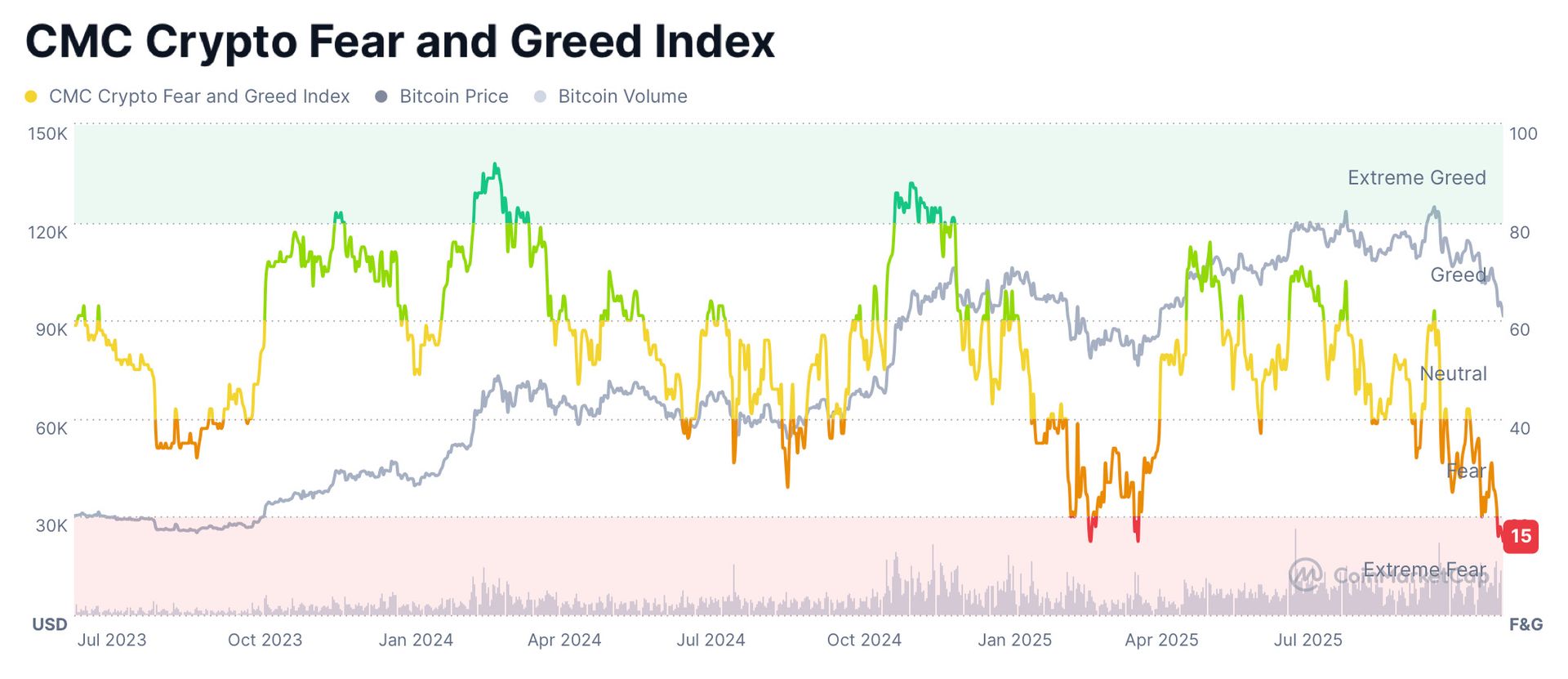

CMC Crypto Fear & Greed Index vom 18. November 2025. Quelle: Coinmarketcap

CMC Crypto Fear & Greed Index vom 18. November 2025. Quelle: Coinmarketcap

Auch der „CMC Crypto Fear & Greed Index“ von CoinMarketCap meldet mit einem Wert von 16 extrem hohe Panik im Krypto-Sektor.

Zusammenfassend befindet sich der Kryptomarkt in einem Aufgabezustand. Die Stimmung ist so ausgebombt wie seit dem Frühling nicht mehr; genau diese extremen Angstlevel haben in der Vergangenheit jedoch wiederholt die stärksten und nachhaltigsten Anstiege eingeleitet.

4. Saisonalität Bitcoin – Trendwende Mitte November?

Bitcoin Saisonalität vom 18. November 2025. Quelle: Seasonax

Bitcoin Saisonalität vom 18. November 2025. Quelle: Seasonax

Bitcoin folgt seit jeher ausgeprägten saisonalen und zyklischen Mustern, die stark vom Vier-Jahres-Halving-Zyklus geprägt sind: Typischerweise erreicht der Bullenmarkt sein Hoch etwa 12–18 Monate nach dem Halving (das letzte fand im April 2024 statt), wobei historische Peaks meist in der ersten Junihälfte lagen – gefolgt von einer Korrekturphase im Sommer und einem Boden bzw. der Trendwende im Frühherbst bzw. bis Mitte Oktober.

Im laufenden Jahr 2025 zeigt sich jedoch eine auffällige Verschiebung um rund einen Monat: Das erwartete Hoch, das in früheren Zyklen häufig bereits im Juni eintrat, manifestierte sich diesmal in mehreren Schritten im Juli, August und letztlich Anfang Oktober, was die gesamte Kurve nach hinten verlagerte und die Euphorie-Phase deutlich verlängerte. Diese Verzögerung – möglicherweise bedingt durch institutionelle ETF-Zuflüsse, verzögerte Makro-Effekte und eine längere Akkumulationsphase – führt nun dazu, dass die klassische Herbstkorrektur und die Phase der „extremen Angst“ nicht wie üblich im Oktober, sondern erst Mitte November ihren Tiefpunkt erreichen könnte.

Dementsprechend stehen die Chancen gut, dass der Kryptomarkt unmittelbar vor einem wichtigen Boden und dem Beginn einer Erholung steht, die sich bis in das kommende Frühjahr hinziehen könnte.

Insgesamt steht die saisonale Ampel auf Grün, und sollte schon bald für den Start einer mehrmonatigen Erholungsphase beim Bitcoin sorgen.

5. Bitcoin gegen Gold (Bitcoin/Gold-Ratio)

Bitcoin/Gold-Ratio, Tageschart vom 18. November 2025. Quelle: Tradingview

Bitcoin/Gold-Ratio, Tageschart vom 18. November 2025. Quelle: Tradingview

Bei Kursen von rund 93.500 USD für einen Bitcoin und ca. 4.070 USD für eine Feinunze Gold, muss man für einen Bitcoin derzeit rund 23 Unzen Gold bezahlen. Andersherum gesagt kostet eine Feinunze Gold aktuell ca. 0,044 Bitcoin. Damit ist der Bitcoin gegen den Goldpreis seit der letzten Trendwende am 14.August rund -40% dramatisch eingebrochen!

Während Gold aufgrund massiver Zentralbankkäufe, geopolitischer Unsicherheiten und Inflationsängste im Oktober ein neues Allzeithoch bei 4.381 USD erklommen hat, verlor der Bitcoin seit seinem neuen Allzeithoch bei 126.272 Dollar zuletzt rund 29,3%.

Diese massive Outperformance von Gold unterstreicht den derzeitigen Risk-Off-Modus der Märkte: Anleger flüchten in das klassische Safe-Haven-Asset, während risikoreiche digital Assets wie Bitcoin zusammen mit den Tech-Werten massiv abgestraft werden. Im Zuge der großen Kapitalmarkt-Rotation outperformt Gold so ziemlich alles. Dieser übergeordnete Trend dürfte unabhängig von Gegenbewegungen und Erholungen in den kommenden ein bis zwei Jahren weitergehen.

Kurzfristig betrachtet sollte die stark überverkaufte Tages- und Wochenstochastik beim Bitcoin/Gold-Ratio in Kürze aber eine Trendwende zugunsten des Bitcoins erzwingen. Angesichts der extremen Angst (Fear & Greed Index bei 11), der saisonal starken November- bis Januar-Phase und der um einen Monat verschobenen Zyklus-Dynamik 2025 erhöht sich die Wahrscheinlichkeit deutlich, dass wir genau jetzt den Wendepunkt erleben und sich die Ratio wieder in Richtung von ca. 30 erholen kann.

In der Summe ist die Bitcoin/Gold-Ratio stark überverkauft und lässt eine Erholungsbewegung zu Gunsten des Bitcoins erwarten.

6. Kapitalmarktrotation zugunsten von Gold geht weiter

Die Weltfinanzmärkte stehen an einem historischen Wendepunkt. Der jahrzehntelang aufgeblähte Kreditzyklus, genährt durch Nullzinsen, Liquiditätsfluten und Finanzinnovation, scheint an sein natürliches und logisches Ende zu gelangen. In den führenden Aktienindizes, bei den sogenannten „Magnificent Seven“ US-Tech-Aktien als auch im Kryptomarkt zeigen sich erste Risse im Fundament. Euphorie weicht Nervosität, Momentum weicht Skepsis – und Kapital sucht leise, aber bestimmt, den Weg zurück zu einem jahrtausendealten Hafen: Gold.

Kreditblasen und die Psychologie des späten Zyklus

Die Zeichen einer platzenden Kreditblase sind kaum zu übersehen. In den USA kletterten die Margin-Kredite auf Rekordhöhen von über 1,18 Bio. USD – ein klares Indiz für spekulative Exzesse. Aktienkurse, insbesondere im Technologiesektor, sind längst entkoppelt von den Fundamentaldaten; was zählt, ist nicht der Wert, sondern der aktuelle Modetrend (siehe bspw. „Meme-Coins“). Doch diese Stimmung ist fragiler denn je: Der Bitcoin, als ein ultimativer Ausdruck der „easy money“-Psychologie, hat in den letzten sechs Wochen fast 30 % verloren.

Repo-Märkte als Frühwarnsystem

Parallel dazu haben sich die Spannungen am US-Repo-Markt zum Menetekel verdichtet. Kurzfristige Refinanzierungssätze zeigen nervöse Ausschläge – ein klassisches Symptom schwindender Liquidität. Die Federal Reserve will zwar durch das angekündigte Ende ihrer Bilanzverkürzung (QT) zum 1. Dezember reagieren, doch ist dies kein Zeichen von Stärke, sondern ein verzweifelter Versuch, einen größeren Crash zu verhindern. Die Liquidität schrumpft, während globale Schulden explodieren. Und die von neuer Liquidität schwerstabhängigen Märkte fordern mehr, denn wenn Liquidität fehlt, brechen riskante Anlagen zuerst ein.

Inflation als “stille Enteignung”

Das Herz des Problems bleibt das strukturelle Ungleichgewicht zwischen Schulden und Produktivität. Mit den globalen M2-Geldmengen auf Rekordniveau von 137 Bio. USD kann von geldpolitischer Normalität keine Rede sein. Die Folge: eine persistente Inflation, die reale Vermögenswerte entwertet und Investoren in Sachwerte treibt. Gold profitiert davon massiv – nicht, weil es „wächst“, sondern, weil alles andere schrumpft.

Der Wendepunkt im Anlegerverhalten

Während etablierte Marktteilnehmer noch an der Wall-Street-Rhetorik des „soft landing“ festhalten, verschieben Großinvestoren ihre Allokationen. Das Beispiel von Stan Druckenmiller spricht Bände: weg von US-Aktien hin zu substanzgetriebenen Sektoren, Rohstoffen und strukturellen Wachstumsthemen. Parallel stocken Zentralbanken weltweit ihre Edelmetallreserven massiv auf.

Das Ende des „Everything Bubble“-Zeitalters?

Die letzten Jahre waren geprägt von der sogenannten „Everything Rally“ – Aktien, Anleihen, Kryptos, Immobilien und Kunstgegenstände stiegen gemeinsam. Doch diese Korrelation war unnatürlich und kreditgetrieben. Die aktuelle Rotation signalisiert eine Neuordnung. Wo früher Diversifikation die Performance brachte, wird künftig nur noch Substanz überdauern. Gold fungiert dabei als Bewertungsanker in einer Welt, die den Bezug zur Realwirtschaft weitgehend verloren hat.

Politisch induzierte Vertrauenskrise

Parallel zur Marktdynamik wächst das Misstrauen gegenüber der politischen Steuerbarkeit der Finanzordnung. Staatliche Eingriffe, wie digitale Zentralbankwährungen oder Vermögensregister, nähren die Angst vor schleichender Enteignung. Der Bürger spürt, dass Freiheit und Geld zunehmend voneinander abhängig werden. Edelmetalle – anonym, unzensierbar, grenzenlos – erscheinen in diesem Kontext nicht nur als Investment, sondern als letzter Rest persönlicher Souveränität.

Gold als Spiegel geopolitischer Machtverschiebungen

Auch im globalen Kontext gewinnt Gold strategisches Gewicht. Der Westen steht vor fiskalischer Überdehnung, während zahleiche Schwellenländer Gold nutzen, um sich vom US-Dollar zu emanzipieren. China, Indien und Russland kaufen kontinuierlich physische Bestände und bauen eine moderne Infrastruktur für goldgedeckte Zahlungssysteme auf. Diese Entwicklung deutet auf eine multipolare Finanzwelt hin, in der Edelmetalle wieder zu monetären Ankern avancieren.

Der Rückzug ins Greifbare

Anleger, die jahrzehntelang dem „Papiergeldkomfort“ vertrauten, entdecken nun die Tugend des Greifbaren. In Krisenphasen behält physisches Gold jene seltene Eigenschaft, die kein Papierversprechen mehr bieten kann: Endgültigkeit! Anders als Bitcoin oder Staatsanleihen hängt sein Wert nicht von der Zahlungsfähigkeit oder Erreichbarkeit Dritter ab.

Zwischen Liquiditätsfalle und Vertrauenskrise

Gleichzeitig wächst die Gefahr einer Deflationsspirale, wenn die Kreditexpansion stockt. In einem System, das Wachstum nur durch neue Schulden erzeugt, wird jeder Liquiditätsrückgang zur existenziellen Bedrohung. Dementsprechend sitzen die Zentralbanken in der Falle: mehr Gelddrucken heißt mehr Inflation, weniger Gelddrucken heißt Systemkollaps. In beiden Fällen gewinnt Gold als Versicherung gegen den Kontrollverlust.

Historische Parallelen und strategischer Ausblick

Ob man Parallelen zu den goldenen 1920er oder den 1970er Jahren zieht – das Muster wiederholt sich: Überschuldung, Verdrängung der Realwirtschaft, Vertrauensbruch, und am Ende Flucht ins Metall. Die Rotation hin zu Gold ist keine Mode, sondern eine Rückkehr zur ökonomischen Vernunft. Je länger das kreditgetriebene System künstlich am Leben erhalten wird, desto heftiger der spätere Ausgleich.

Märkte erzwingen die nächste Zinssenkung

Für den weitsichtigen Anleger ist heute nicht Panik, sondern Vorbereitung gefragt, denn die Politik des „Spielens auf Zeit“ stößt an ihre Grenzen.

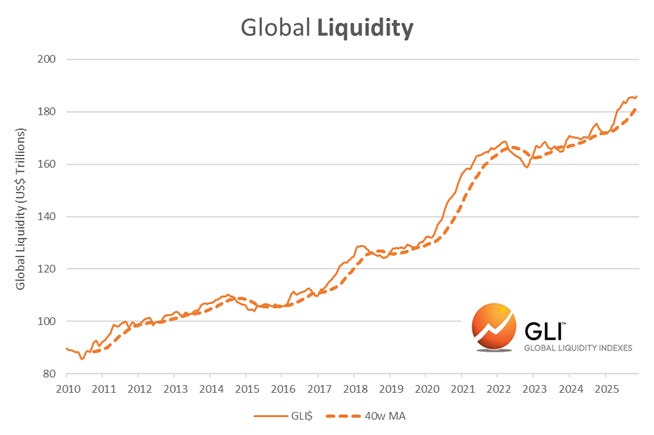

Globale Liquidität, vom 17. November 2025. Quelle: Michael Howell

Globale Liquidität, vom 17. November 2025. Quelle: Michael Howell

Während die Federal Reserve ihr QT-Programm am 1. Dezember beendet, bereiten sich die USA parallel auf neue Stimulus-Zahlungen von 2.000 USD pro Bürger vor. Gleichzeitig schürt Japan ein 110 Mrd. USD großes Paket, China sogar eines über 1 Bio. USA. Auch Kanada kehrt zur quantitativen Lockerung zurück, und die globale Anzahl der Zinssenkungen hat bereits 320 in zwei Jahren überschritten. Weltweit erreicht die Geldmenge M2 mit Bio. USD neue Rekordstände.

Diese Maßnahmen markieren keine Stabilisierung, sondern die erzwungene Kapitulation vor einer drohenden Kreditklemme. Dies ist der verzweifelte Versuch, ein hochverschuldetes System künstlich am Leben zu erhalten und je länger der Kollaps hinausgezögert wird, desto größer wird das finale Leid. Die Märkte diktieren damit den Zentralbanken die Richtung: zurück zu billigem Geld – und unweigerlich auf den Pfad einer neuen Inflationswelle.

Gold wird den Bitcoin unterm Strich weiter outperformen

Bitcoin und vor allem Gold & Silber bilden die letzten Bollwerke gegen diese heraufziehende Papiergeldflut. Während Papiervermögen wie Aktien, Anleihen und Versicherungen in der kommenden Neuordnung an Substanz verlieren und buchstäblich verdampfen, behalten Edelmetalle ihre Wertkonstanz – sie entziehen sich sowohl der Enteignung als auch der Kontrolle digitaler Zentralwährungen. Wir erwarten, dass sowohl Gold als auch Silber nach der aktuellen Verschnaufpause im kommenden Jahr neue Rekordstände erreichen und damit erneut sämtliche Papieranlageklassen hinter sich lassen werden.

Auch für Bitcoin dürften die absehbaren globalen Liquiditätsausweitungen ein freundliches Umfeld schaffen. Die laufende Kapitulation im Kryptomarkt – größer als während der COVID‑Krise oder dem FTX‑Desaster – hat das überschüssige Leverage aus dem System gespült und damit den Nährboden für den nächsten Bitcoin‑Aufschwung geschaffen. Nominal gemessen in US-Dollar und Euro sollte er deutlich zulegen, real in Gold bewertet jedoch kaum teurer werden – ein Beleg für die fortbestehende monetäre Dominanz des Edelmetalls.

Kurzum: Sobald die Vereinigten Staaten den Schalter endgültig auf ein neuerliches Quantitative Easing umlegen, wird das große Finale eingeläutet – mit dem Endpunkt einer inflationären Entwertungsspirale, die unweigerlich an die Weimarer Hyperinflation erinnern wird.

7. Fazit: Bitcoin – Panik bringt die Trendwende

Nach dem starken Kursrutsch steckt der Kryptomarkt in der Krise und ist geprägt von hoher Unsicherheit sowie einer stark überverkauften Lage. Die laufende Bitcoin-Kapitulation ist größer als jene während der COVID-Krise oder dem FTX-Debakel. Trotzdem eröffnet die Bereinigung der übertriebenen Spekulation jetzt die Grundlage für eine nachhaltige Erholung. Diese könnte den Bitcoin in den kommenden Monaten nicht nur zurück über 100.000 USD führen, sondern darüber hinaus auch die 200-Tagelinie im Bereich um 110.000 bis 112.000 USD anpeilen.

Bei den Edelmetallen sollte sich der Bullenmarkt ab Mitte Dezember oder spätestens im Januar fortsetzen, angetrieben von geopolitischen Spannungen, der Flucht in sichere Werte und der ungelösten globalen Schuldenkrise. Während Bitcoin nominell in US-Dollar und Euro wieder zulegen dürfte, bleibt seine Bewertung in Gold bestenfalls stabil, was die fortgesetzte Bedeutung des Edelmetalls als monetären Anker unterstreicht.

Die langfristige Kapitalmarktrotation begünstigt weiterhin Gold und Silber als robuste Schutzwerte gegenüber der drohenden Inflation und den zunehmend fragilen Papiervermögen wie Aktien, Anleihen und Versicherungen. Neue Liquiditätsausweitungen und absehbare Stimulus-Programme rund um den Globus zwingen die Zentralbanken zurück auf den Pfad der Zinssenkungen. Die nächste Papiergeldflut wird eine erneute Inflationswelle unausweichlich machen. Diese Bedingungen sprechen für einen weiteren starken Anstieg der Edelmetallpreise in den kommenden Monaten und Jahren – ein Trend, der die klassischen Finanzwerte weiter hinter sich lassen wird.