1. Rückblick - Silber´s Höhenflug und plötzlicher Absturz

Silber in US-Dollar, Tageschart vom 31. Dezember 2025. Quelle: Tradingview

Silber in US-Dollar, Tageschart vom 31. Dezember 2025. Quelle: Tradingview

Das vierte Quartal und insbesondere die letzten Wochen des Jahres 2025 standen ganz im Zeichen von Silber, das nicht nur Gold, sondern nahezu alle anderen Anlageklassen deutlich übertraf. Am gestrigen Montag, den 29. Dezember, erreichte der Silberpreis unmittelbar nach Handelseröffnung mit 84,03 USD ein neues Allzeithoch, bevor er im Tagesverlauf dramatisch um 16,07 % auf 70,52 USD einbrach.

Diese scharfe Korrektur folgte auf eine atemberaubende Rally in den Wochen zuvor: Seit dem letzten markanten Tiefpunkt bei 45,55 USD am 28. Oktober hatte Silber innerhalb von zwei Monaten um +84,48 % zugelegt. Neben klaren Überhitzungstendenzen dürften vor allem Gewinnmitnahmen und erhöhte Margin-Anforderungen den plötzlichen Preisrückgang ausgelöst haben.

Chinas Eingriff und der geopolitische Wendepunkt

Hinter der kurzfristig enormen Volatilität verbirgt sich jedoch ein tiefergehender struktureller Wandel: China hat den engen globalen Silbermarkt erschüttert, indem es Silberexporte ab dem 1. Januar 2026 einer staatlichen Genehmigungspflicht unterstellt – ein geopolitischer Schachzug mit potenziell weitreichenden Folgen.

Mit der Neuklassifizierung von Silber als strategisches „Dual-Use“-Material signalisiert Peking, dass Silber nicht nur ein Industriemetall, sondern auch ein sicherheitsrelevanter Rohstoff ist. Der Schritt erinnert stark an Chinas Vorgehen bei den seltenen Erden vor rund einem Jahrzehnt, als Exportquoten ebenfalls zur Stärkung der heimischen Industrien und zur Erhöhung der globalen Abhängigkeit führten.

Eine neue Machtlogik in den Edelmetallmärkten

Da China den größten Teil der weltweiten Silberverarbeitung kontrolliert, verschafft diese neue Regelung dem Land eine erhebliche Machtposition in der Lieferkette – besonders in Anbetracht der stark steigenden Nachfrage aus den Bereichen Solarenergie, Elektromobilität, Halbleiter und Verteidigungstechnologie.

Diese Entwicklungen spiegeln sich bereits in den Marktpreisen wider: Der Preisunterschied zwischen physischem Silber in Shanghai und Papierkontrakten an der COMEX lag zuletzt bei rund 6 US-Dollar pro Unze – ein Aufschlag, welcher auf deutliche Knappheiten im physischen Markt hinweist.

Gold hingegen zeigte sich in den letzten Wochen etwas zurückhaltender und folgte dem Silberpreis lediglich. Dennoch gelang auch hier mit 4.550 USD am 1.Weihnachtsfeiertag ein neues Allzeithoch. Zum Wochenauftakt rutschten die Notierungen gestern aber ebenfalls stark in den Keller. Erst bei 4.302 USD wurde der Tiefpunkt gefunden (-5,41%), von dem sich der Goldpreis aber aktuell schon wieder schnell um über 100 USD erholt hat.

Insgesamt haben die letzten Wochen des Jahres 2025 eine klare Trennung zwischen Papier- und physischen Edelmetallmärkten offengelegt und die geopolitische Bedeutung der Edelmetalle als auch der Rohstoffe erneut unterstrichen. Die Silber-Hausse ist damit weit mehr als eine Preisspekulation – er ist ein Ausdruck der neuen Machtlogik einer multipolaren Weltwirtschaft, in der Kontrolle über Gold Vertrauen und über Silber Einfluss bedeutet. Die kommenden Monate werden zeigen, ob Chinas Schritt eine kurzfristige Marktverzerrung bleibt oder den Beginn einer langfristigen strukturellen Neubewertung für eines der wichtigsten Industriemetalle unserer Zeit markiert.

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: Wochenkerze mit bärischem Umkehrmuster?

Gold in US-Dollar, Wochenchart vom 31. Dezember 2025. Quelle: Tradingview

Gold in US-Dollar, Wochenchart vom 31. Dezember 2025. Quelle: Tradingview

Seit dem markanten Dreifachboden bei 1.615 USD im Herbst 2022 kennt der Wochenchart im Grunde genommen nur den Weg nach oben. Zwar kam es rückblickend immer wieder zu mehrwöchigen und auch mehrmonatigen Konsolidierungsphasen, per saldo steht aber ein fulminanter Anstieg von fast 300% innerhalb von etwas mehr als 3 Jahren zu Buche!

Ausgehend vom neuen Allzeithoch bei 4.550 USD deutet sich nun in Verbindung mit dem scharfen Rücksetzer seit Montagmorgen erstmals in diesem phänomenalen Aufwärtstrend ein sogenanntes „bärisches Engulfing-Muster“ an. Dieses zweikerzige Umkehrmuster entsteht, wenn der Körper der zweiten (roten) Kerze den der vorherigen grünen vollständig umschließt und damit ein mögliches Ende des Aufwärtstrends signalisiert. Es tritt typischerweise nach längeren Anstiegsphasen auf und zeigt, dass die Käufer an Einfluss verlieren, während die Verkäufer zunehmend an Stärke gewinnen. Sollte es den Bullen bis zum Wochenschluss am Freitag nicht gelingen, das Bild zu verbessern, würde sich die Wahrscheinlichkeit einer Abwärtsumkehr deutlich erhöhen.

Im ungünstigsten Fall könnte nun die gesamte Aufwärtsbewegung von 1.615 USD bis 4.555 USD korrigiert werden. Dann wären potenzielle Kursziele bis in den Bereich um ca. 3.500 USD denkbar. Hier verlaufen sowohl die mittlere Trendlinie des übergeordneten Aufwärtstrendkanals als auch das untere Bollinger Band (aktuell 3.369 USD). Zudem hatte der Goldpreis in diesem Bereich bereits in diesem Jahr etwa vier Monate konsolidiert.

Angesichts der steilen Aufwärtsbewegung bei Silber in den vergangenen Wochen wäre ein markantes Zwischenhoch bei den Edelmetallen nicht überraschend. Die Wochenstochastik für den Goldpreis hat allerdings noch nicht gedreht, sodass – ähnlich wie in den letzten rund 21 Monaten – auch eine Konsolidierung auf hohem Niveau möglich wäre. In diesem „Best-Case“-Szenario dürfte der Goldpreis das Tief der „kalten Dusche“ vermutlich rasch zwischen 4.120 und 4.200 USD finden.

Insgesamt bleibt der Wochenchart vorerst bullisch. Das potenzielle Kerzen-Umkehrmuster dürfte bereits am Freitagabend bestätigt oder negiert sein – und damit den weiteren Verlauf für die kommenden Monate maßgeblich vorzeichnen. Sollte sich die Umkehr bestätigen, könnte die fulminante Rally, aufgrund der überbordende Euphorie sowie den massive Margin-Erhöhungen vor einer wohlverdienten Atempause stehen!

2.2 Tageschart: Steigende 50-Tagelinie als logisches Ziel

Gold in US-Dollar, Tageschart vom 31. Dezember 2025. Quelle: Tradingview

Gold in US-Dollar, Tageschart vom 31. Dezember 2025. Quelle: Tradingview

Auf dem Tageschart hat der Goldpreis seit dem scharfen Rücksetzer Ende Oktober innerhalb von zwei Monaten von 3.386 USD auf 4.550 USD zugelegt – ein Plus von rund 665 USD oder +17%. Im Vergleich zur explosiven Rally beim Silber (+84,85%) wirkte dieser Anstieg jedoch bescheiden und zeigte einen eher zähen, konsistenten, aber auch leicht ermüdeten Charakter.

Der scharfe Rücksetzer seit Montagnacht hat dem Aufwärtstrend der letzten zwei Monate ein Ende gesetzt. Der Kursrutsch scheint auch noch nicht ausgestanden, denn die Tages-Stochastik hat gerade erst ein Verkaufssignal aktiviert. Bis zur überverkauften Zone fehlt noch ein gutes Stück.

Die steigende 50-Tagelinie (4.175 USD), welche alle Rücksetzer seit dem Frühjahr 2024 jedes Mal mehr oder weniger aufgefangen hat, wäre auch dieses Mal das logische Ziel. In Verbindung mit dem unteren Bollinger Band (4.120 USD) auf dem Tageschart sowie einer Abwärtstrendlinie vom Oktober-Hoch wäre ein Rückfall bis auf ca. 4.150 USD bis 4.175 USD keine Überraschung.

Zusammengefasst ist der Tageschart bärisch. Die Marke von 4.300 USD wurde heute morgen bereits kurzzeitig unterschritten. Die nächste Unterstützungszone wartet zwischen um ca. 4.320 USD. Darunter ist der Weg bis zur 50-Tagelinie (4.175 USD) sowie dem unteren Bollinger Band (4.120 USD) frei. Auf der Oberseite hilft nur ein Anstieg zurück über 4.410 USD und insbesondere 4.450 USD, um das Bild angeschlagene Bild zu drehen.

3. Terminmarktstruktur Gold

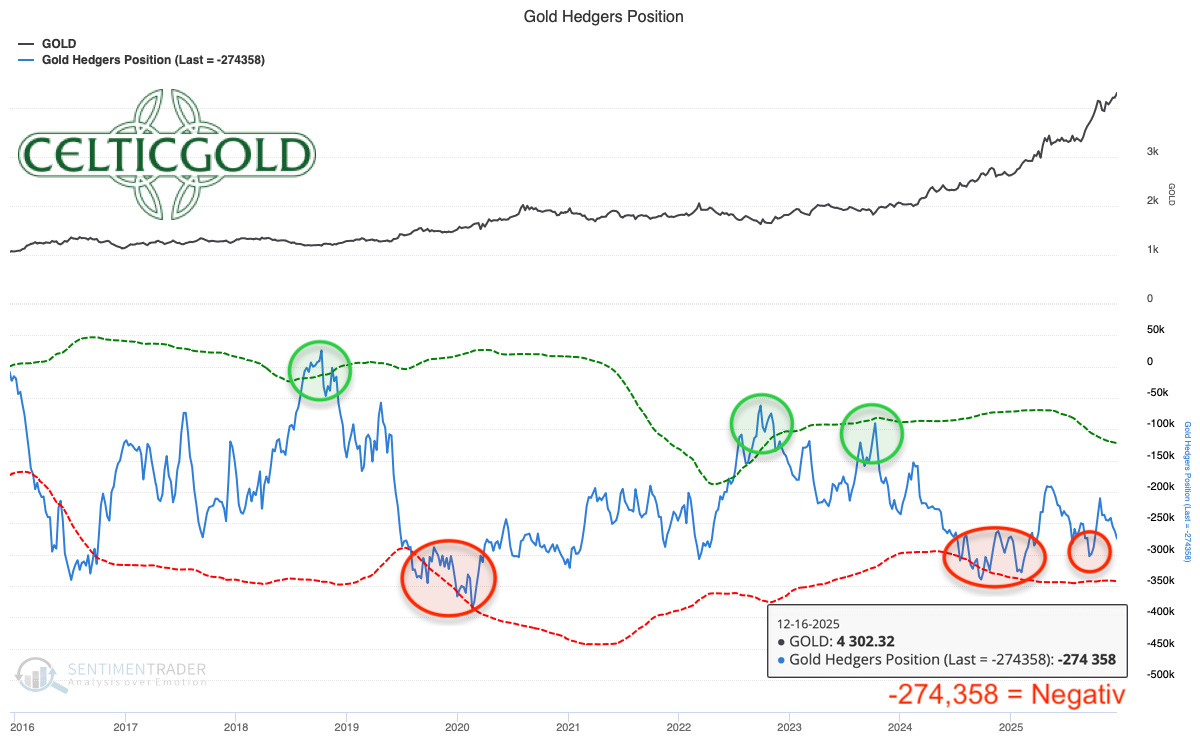

Commitments of Traders Report für den Gold-Future vom 16. Dezember 2025. Quelle: Sentimenttrader

Commitments of Traders Report für den Gold-Future vom 16. Dezember 2025. Quelle: Sentimenttrader

Die Veröffentlichung der Commitment of Traders (CoT) Daten wurde aufgrund des US-Regierungsstillstands vom 1. Oktober bis zum 12. November 2025 unterbrochen. Zuletzt wurden die Daten häppchenweiser nachgereicht, so dass eine zusammenhängende und aktuelle Analyse unmöglich wurde. Die CFTC plant, den normalen Veröffentlichungszyklus ab Januar 2026 wieder aufzunehmen, was bedeutet, dass vollständige und aktuelle CoT-Daten zu Gold erst dann wieder vorliegen werden.

Derzeit liegen die COT-Daten vom 16. Dezember 2025 vor. Demnach hielten die kommerziellen Händler zum Schlusskurs von rund 4.302 USD eine kumulierte Leerverkaufsposition von 274.358 Gold-Future-Kontrakten. Diese kommerzielle Short-Position ist im langfristigen Vergleich zu hoch und ist eher als Warnsignal zu interpretieren.

Allerdings hat der anglosächsische Termin- und Papier-Goldmarkt in den letzten Jahren die Kontrolle über die Goldpreisfindung aufgrund der starken physischen Nachfrage aus Asien – insbesondere aus China – verloren. Die jüngsten krassen Margin-Erhöhungen dürften den Abverkauf allerdings initiiert haben. Diese letzten Margin-Erhöhungen an der COMEX für Gold-Futures wurden Ende Dezember 2025 angekündigt und traten am 29. Dezember in Kraft. Dabei hob die CME Group die Initial-Margins für Gold-Futures (COMEX 100 oz, GC) auf 22.000 USD (Maintenance) bzw. 24.200 USD (für HRP/Spec) pro Kontrakt an. Diese Anpassung erfolgte aufgrund erhöhter Volatilität und den starken Kursanstiegen und verlangt Händlern zusätzliche Liquidität ab.

Insgesamt ist der CoT-Report auf Grundlage der letzten 22 Jahre negativ.

4. Sentiment Gold

Sentiment Optix für Gold vom 30. Dezember 2025. Quelle: Sentimenttrader

Sentiment Optix für Gold vom 30. Dezember 2025. Quelle: Sentimenttrader

Der scharfe Rücksetzer seit Wochenbeginn wirkt erneut wie eine kalte Dusche und hat das überhitzte Sentiment schon auf einen Optix-Wert von 71 abgekühlt. Das letzte Stimmungshoch am Goldmarkt fiel allerdings nicht mehr ganz so euphorisch aus wie jenes am 21. Oktober. Daher bleibt es vorerst unklar, ob auch dieses Mal eine kalte Dusche ausreicht, oder ob womöglich eine deutlich größere Bereinigung des Sentiments vor dem nächsten Anstieg nötig ist.

Zusammengefasst ist das Sentiment bereits in den neutralen Bereich zurückgefallen, doch die kalte Dusche scheint noch nicht ganz ausgestanden. Idealerweise dreht der Optix oberhalb von 55 wieder nach oben. Andernfalls steigt die Wahrscheinlichkeit für eine ausgedehnte Korrektur stark an.

5. Saisonalität Gold

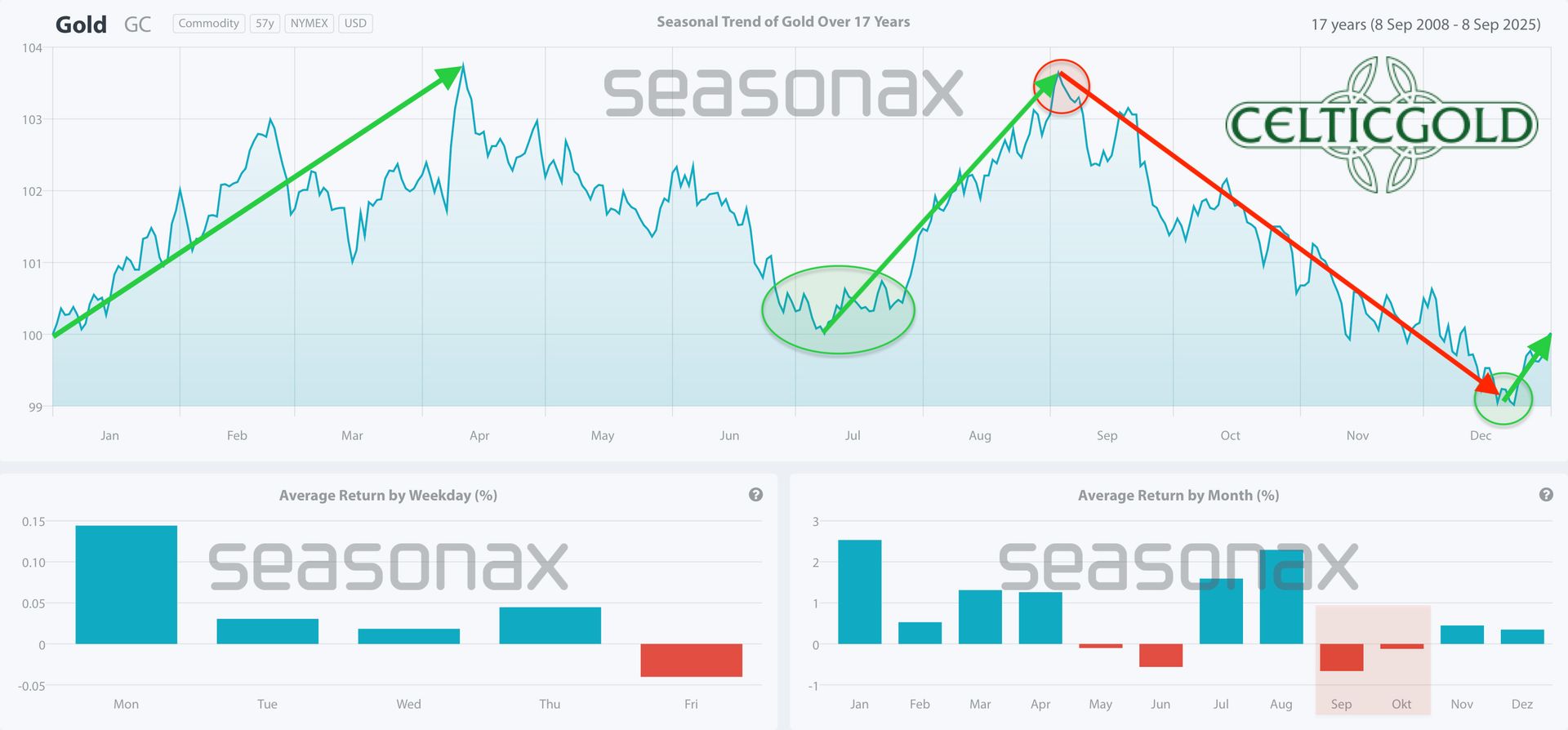

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 8. September 2025. Quelle: Seasonax

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 8. September 2025. Quelle: Seasonax

Pünktlich zum anvisierten saisonalen Wendepunkt hat der Goldpreis seit Mitte Dezember wieder stark zugelegt! Zusammen mit der Preisexplosion beim Silber scheinen die Edelmetalle jedoch in kürzester Zeit etwas übers Ziel hinausgeschossen zu sein. Die Saisonalität liefert dennoch bis in den Frühling hinein grüne Vorzeichen.

Insbesondere das chinesische Neujahr 2026, auch Frühlingsfest genannt, könnte im Vorfeld und ab dem 17. Februar große Käuferschichten auf der Suche nach Goldgeschenken anlocken. Möglicherweise fällt der Januar aufgrund des angelaufenen Rücksetzers untypischerweise schwach aus, bevor das chinesische Neujahr dann im Februar wieder für die saisonal typischen Preisanstiege sorgt.

Insgesamt steht die saisonale Ampel bis mindestens März auf grün.

6. Makro-Update – Silber als Industrie-Hegemon, Gold als Reserve-Anker

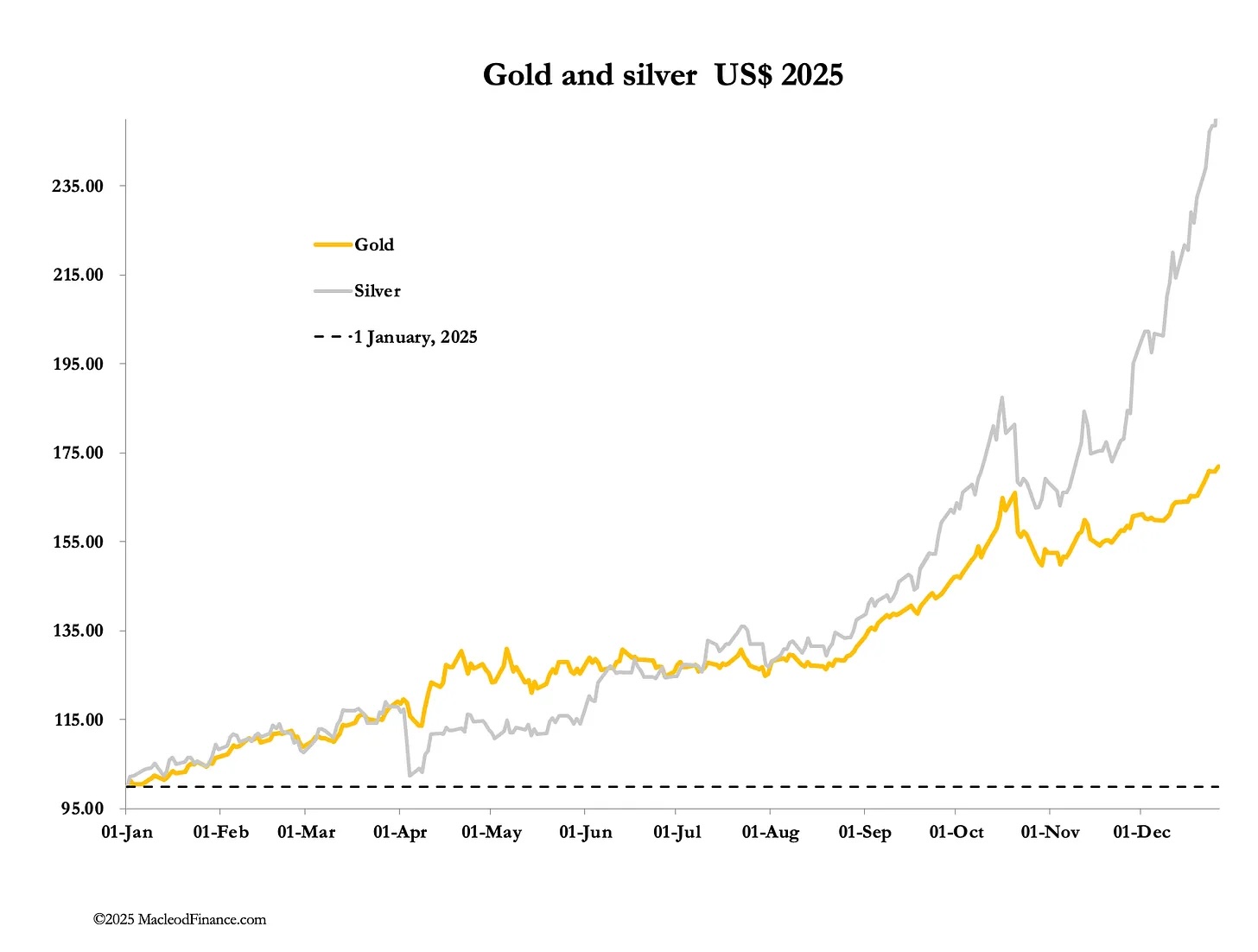

Gold und Silber in US-Dollar im Jahr 2025, vom 26. Dezember 2025. Quelle: Alasdair MacLeod

Gold und Silber in US-Dollar im Jahr 2025, vom 26. Dezember 2025. Quelle: Alasdair MacLeod

Nach einer sensationellen Hausse beenden die Edelmetallpreise das Jahr 2025 mit extremer Volatilität. Während der Jahresverlauf von neuen Allzeithochs beim Gold, Silber und Platin geprägt war, sorgt die scharfe Korrektur der letzten Tage für ein schales Jahresende.

Dabei erreichte der Silberpreis am 29. Dezember zunächst noch ein neues Allzeithoch von 84,03 USD, bevor er um über -16% auf 70,52 USD einbrach. Der Goldpreis kam ebenfalls bereits von 4.550 USD bis auf 4.274 USD zurück.

Platin in US-Dollar, Tageschart vom 31. Dezember 2025. Quelle: Tradingview

Platin in US-Dollar, Tageschart vom 31. Dezember 2025. Quelle: Tradingview

Besonders hart hat es Platin getroffen, welches vom neuen Allzeithoch bei 2.525 um über -25% auf 1.891 USD zurückfiel. Diese extremen Bewegungen offenbaren die tiefe Kluft zwischen den Papierpreisen an der COMEX (Commodity Exchange) in New York City und den physischen Märkten im mittleren Osten und in Asien.

Margin-Erhöhungen - Echo der Hunt-Brüder-Ära

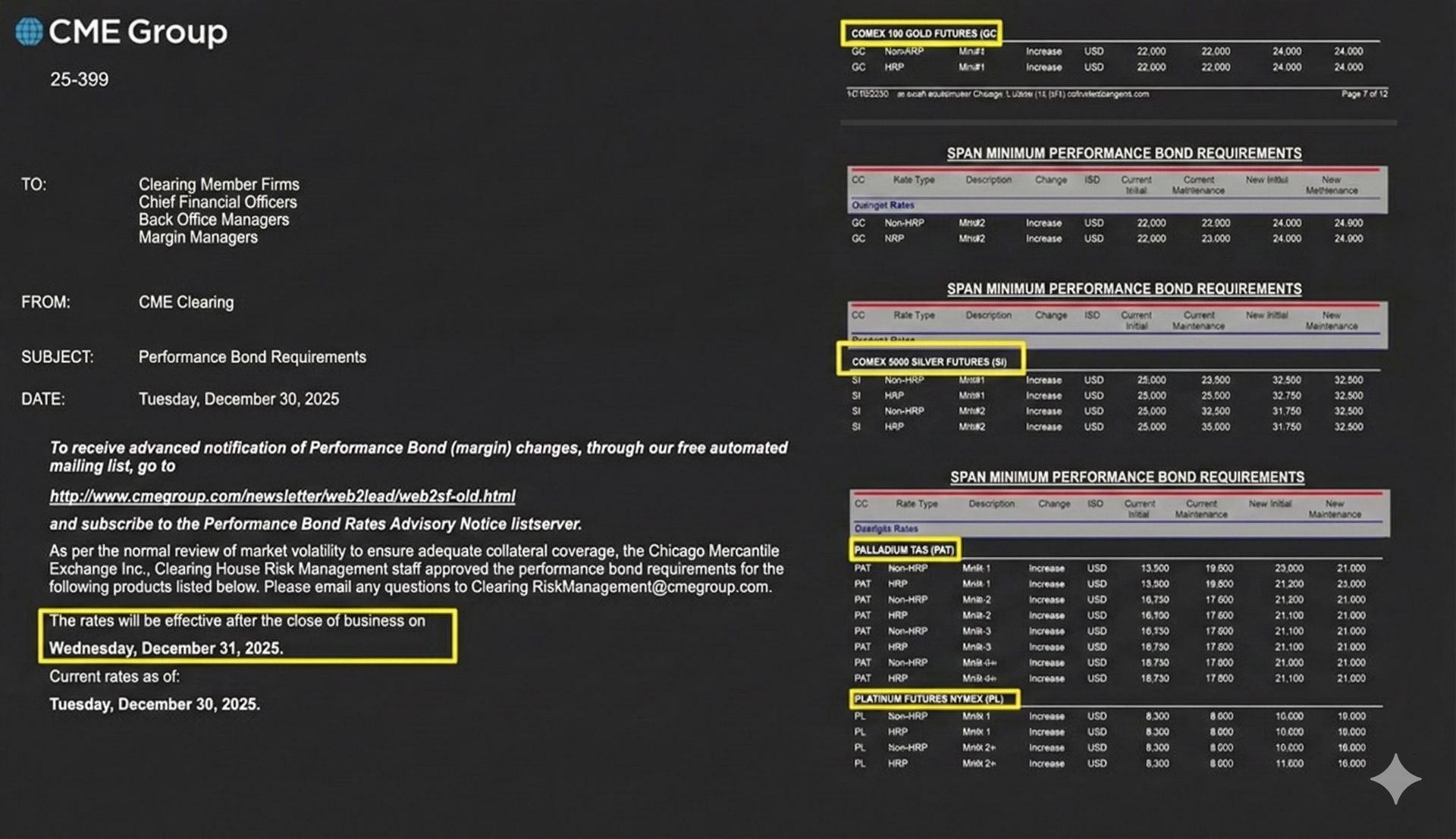

CME Group Margin-Erhöhungen, vom 30.Dezember 2025. Quelle: NoLimits

CME Group Margin-Erhöhungen, vom 30.Dezember 2025. Quelle: NoLimits

Nicht überraschend hat die CME Group (Chicago Mercantile Exchange) als weltgrößter Betreiber von Derivatebörsen die COMEX-Margins zum 31. Dezember aggressiv erhöht. Dabei stieg die Maintenance-Margin für Silber um 30% auf 32.500 USD, gefolgt von Platinum (+25%) und Palladium (+22%). Dies ist die zweite derartige Anhebung innerhalb einer Woche und zielt auf Gewinnmitnahmen und Zwangsliquidationen ab, um das stark aufwärtsgerichtete Momentum zu bremsen bzw. zu brechen und die „naked Shorts“ der westlichen Banken zu schützen.

Historisch ähnlich war die Notmaßnahme der COMEX im Januar 1980, um die Silberspekulation der Hunt-Brüder zu beenden. Damals hatten die Brüder Nelson Bunker Hunt und William Herbert Hunt durch massive Käufe von physischem Silber und Futures-Kontrakten (bis zu 69% des COMEX-Open Interest) den Silbermarkt zu kontrollieren versucht, was den Silberpreis von unter 2 USD (1973) auf rund 50 USD (1980) trieb.

Silver Rule 7: Lektionen aus 1980

Am 7. Januar 1980 führte die COMEX schließlich die „Silver Rule 7“ ein, um die Spekulation zu beenden, und verhängte damit strenge Einschränkungen für Käufe auf Margin (Kredit). Ebenso wurden Positionslimits von nur noch 3 Mio. Unzen pro Trader und später sogar nur noch "Liquidation Only"-Handel eingeführt. Man konnte also keine neuen Long-Positionen mehr kaufen. Dies zwang bestehende Positionen zum Ausgleich gegen Shorts und verhinderte weitere Käufe. Die Regel löste einen Preissturz aus, kulminierend im "Silver Thursday" am 27. März 1980, als der Silberpreis um über 50% auf 10 USD fiel. Die Hunts konnten die Margin Calls nicht mehr bedienen, verloren Milliarden und mussten Bankrott anmelden. Das Ganze führte zu dauerhaften Reformen wie strengeren Limits und CFTC-Überwachung.

Chinas Silber-Exportstopp: Geopolitischer Game-Changer

Im Gegensatz dazu markiert Chinas Exportbeschränkungen für Silber ab dem 1. Januar 2026 allerdings einen geopolitischen Wendepunkt, welcher die Bemühungen der COMEX mehr als konterkarieren dürfte. Als weltgrößter Verarbeiter kontrolliert Peking bereits die Lieferkette für Solar, EVs und Halbleiter, was die physische Knappheit verstärkt und eine Backwardation zwischen London Spot und COMEX-Futures fördert. Der Westen hat die Kontrolle verloren, und die Preisfindung ist bereits nach Dubai, Shanghai und Mumbai abgewandert, wo die physische Nachfrage dominiert. Zwar besitzen die USA noch immer die tiefsten Kapitalmärkte, aber ein virtueller Papiermarkt ohne physische Ware interessiert den Rest der Welt eben immer weniger.

BRICS-Diversifikation und Goldkorridore

Stattdessen diversifizieren immer mehr Zentralbanken – allen voran die der BRICS-Staaten – aktiv vom US-Dollar weg und stärken ihre Reserven mit physischen Assets. Dazu baut China via der Shanghai Gold Exchange die „Goldkorridore“ für ein alternatives Reservensystem auf, das die Dollar-Dominanz langfristig untergräbt. Diese Strategie nutzt die intrinsische Knappheit von Gold als neutralem Wertaufbewahrungsmittel in einer Ära sinkender Fiat-Vertrauenswürdigkeit. Gleichzeitig schafft sie eine dedollarisierte Parallelwirtschaft, in der Rohstoffe als Währungsalternative dienen.

Gold bleibt der unverzichtbare Vertrauensanker des Finanzsystems, während Silber zum strategischen Rohstoff der industriellen Zukunft avanciert. Geopolitisch wird der Kampf zwischen den USA und China weiter eskalieren. Die USA schwenken ihren Fokus nach Lateinamerika, während China die Fertigung und fast ganz Asien dominiert. Die globale Liquidität fließt zunehmend in reale Assets und Rohstoffe.

Multipolarer Machtkampf: USA vs. China

Zusammenfassend markieren die Turbulenzen am Jahresende 2025 nicht das Ende des säkularen Bullenmarkts bei den Edelmetallen, sondern den dramatischen Übergang zu einer neuen Ära der Preisbildung, in der die physische Realität des Ostens die papierne Illusion des Westens überholt.

Während COMEX und CME mit Margin-Hikes und historischen Regeln wie Silver Rule 7 verzweifelt die Shorts zu retten versuchen, diktieren Chinas strategische Exportkontrolle sowie die Nachfrage aus den BRICS-Ländern die wahre Wertschöpfung. Das Ergebnis ist ein multipolarer Machtwechsel, der Gold als Reserve-Anker und Silber als Industrie-Hegemon zementiert.

7. Fazit: Edelmetalle – Ohrfeige zum Jahreswechsel

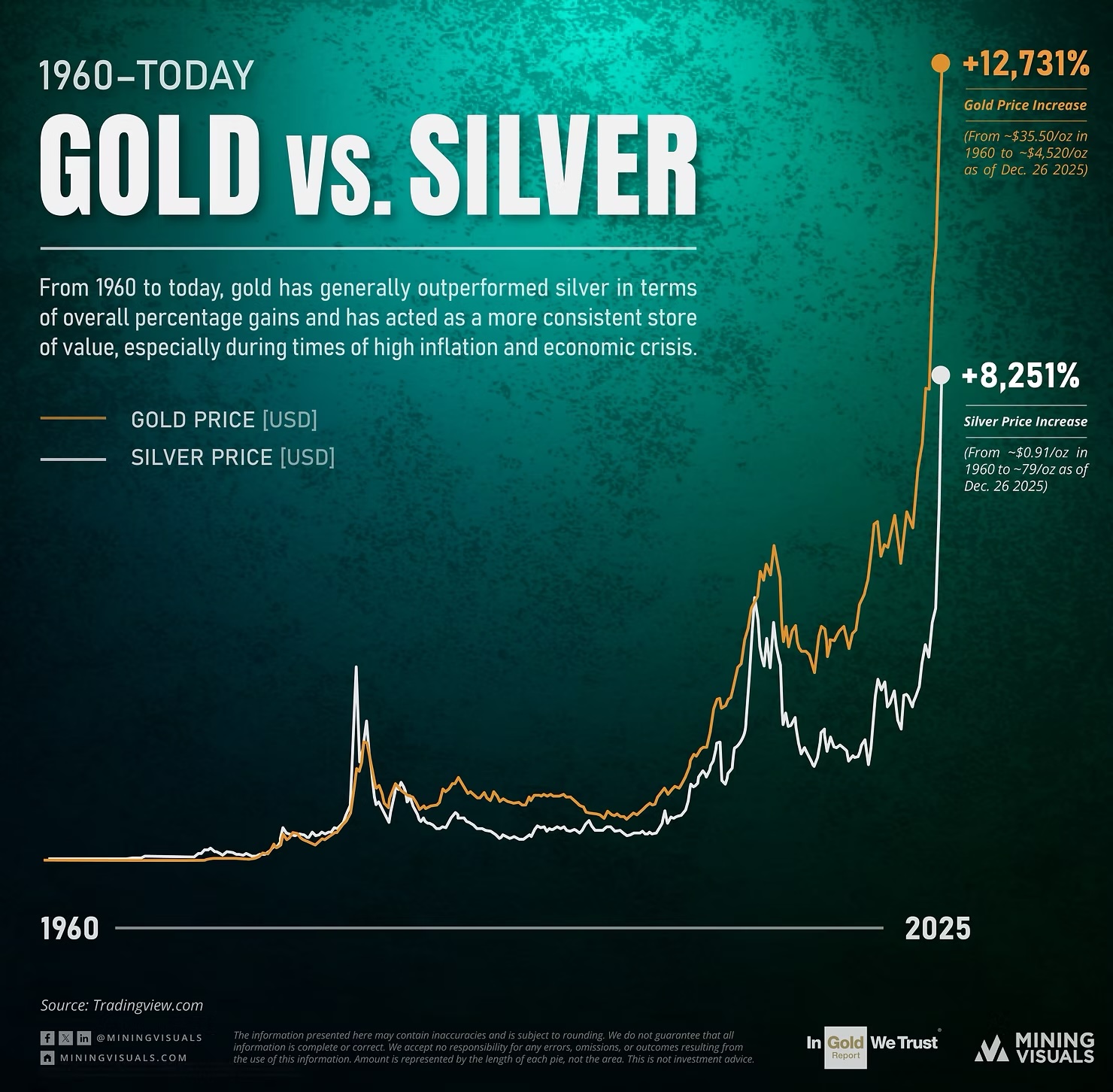

Das 65-jährige Rennen zwischen Gold und Silber, vom 29.Dezember 2025. Quelle: Mining Visuals

Das 65-jährige Rennen zwischen Gold und Silber, vom 29.Dezember 2025. Quelle: Mining Visuals

Die Volatilität zum Jahresende 2025 – mit Silbers Höchststand von 84 USD und anschließendem 16%-Absturz sowie Golds Korrektur von 4.550 auf 4.274 USD – markiert nicht das Platzen einer Blase, sondern den finalen Bruch zwischen COMEX-Papierpreisen und physischer Realität im Osten. Die CME-Margin-Hikes um bis zu 30% enthüllen ein verzweifeltes Manöver, um die Leerverkaufspositionen der westlichen Banken zu schützen, während Chinas Exportstopp ab Januar 2026 die Lieferketten für Solar- und EV-Nachfrage stranguliert und die Backwardation am Silbermarkt zementiert.

Charttechnisch droht dem Goldpreis allerdings ein bärisches „Engulfing-Muster“ auf dem Wochenchart, weshalb ein vorsichtiger, skeptischer Start ins neue Jahr geboten ist.

Best-Case-Szenario

Sollte das drohende Signal durch einen starken Wochenschluss abgewendet werden und der Preis lediglich auf hohem Niveau konsolidieren, findet das Tief bei ca. 4.175 bis 4.200 USD bereits in den kommenden Tagen oder Wochen statt. Danach bleiben Ziele bei ca. 5.000 bis 5.200 USD bis zum Frühling oder Frühsommer 2026 realistisch.

Worst-Case-Szenario

Bei einer größeren Korrektur zieht sich der neue Abwärtstrend hingegen über Wochen hin: Nach einem schwachen Januar könnte die positive Saisonalität im Februar und März eine Erholung bringen, die jedoch unter den Allzeithochs (4.550 USD beim Gold, 84 USD beim Silber) scheitert. Erst später im Jahr wären dann Ziele um 3.500 USD erreichbar.

Investoren sollten primär physisch positioniert bleiben und tiefe Rücksetzer als weitere Einstiegschance nutzen.