1. Rückblick – Erster Test der 4.000-USD-Marke

Wie befürchtet stellte die fallende 50-Tagelinie (4.468 USD) in den vergangenen Monaten eine unüberwindbare Hürde für den Goldpreis dar. Seit dem letzten Abprallen an dieser Durchschnittslinie am 12. Mai bei 4.773 USD hat sich der Abwärtstrend deutlich beschleunigt. Insbesondere das Unterschreiten der runden Marke von 4.400 USD führte in der ersten Juniwoche zu einem scharfen Ausverkauf bis auf 4.023 USD.

Die anschließende Erholung verlief zwar zügig und erreichte innerhalb weniger Tage 4.382 USD, doch der Fed-Zinsentscheid sowie die darauffolgende Pressekonferenz unter dem neuen Fed-Vorsitzenden Warsh sorgten erneut für starken Abgabedruck. Innerhalb von nur sieben Tagen stürtzte der Goldpreis bis auf 3.959 USD in die Tiefe. Die psychologisch wichtige Marke von 4.000 USD konnte dem Verkaufsdruck dabei nicht mehr standhalten und Gold fiel auf den tiefsten Stand seit Anfang November 2025.

1.1 4.000 USD als Schlüsselmarke

Auch wenn sich die Kursabgaben auf der Unterseite zuletzt deutlich beschleunigen, kommen die Bären auf der Unterseite insgesamt bislang nur langsam voran. Das Tief vom 23.März wurde in dieser Woche nun um 140 USD unterboten. Dafür benötigen die Bären rund drei Monate! Gleichzeitig bleibt die übergeordnete Korrektur seit Ende Januar aber ohne Frage intakt. Nun steht die breite Unterstützungszone rund um die Marke von 4.000 USD im Fokus.

Angesichts der teilweise panischen Stimmung in den letzten Tagen wäre hier eine für den Frühsommer typische Bodenbildung durchaus möglich. Das erratische und volatile Hin und Her der letzten Wochen spricht dafür. Allerdings hat sich an den Aktienmärkten inzwischen erhebliches Korrekturpotenzial aufgebaut, das im Falle eines deutlichen Rücksetzers auch die Edelmetallpreise belasten dürfte.

Damit bleibt vorerst weiterhin Geduld gefragt. Erfahrungsgemäß finden die Edelmetall-Preise häufig im Juni oder Juli einen Boden, von dem aus anschließend meist eine ansehnliche Sommer-Rally einsetzt. Dazu müssten der Goldpreis den Bereich um 4.000 USD und der Silberpreis die Zone um 55 USD aber verteidigen. Alternativ geht es zunächst noch eine Etage tiefer.

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: Bodenbildung in den nächsten Tagen und Wochen

Gold in US-Dollar, Wochenchart vom 27. Juni 2026. Quelle: Tradingview

Seit dem Allzeithoch bei 5.602 USD Ende Januar befindet sich der Goldmarkt in einer gesunden, jedoch zunehmend komplexen Korrekturphase. Mit dem jüngsten Tief bei 3.959 USD wurde inzwischen auch das 38,2 %-Fibonacci-Retracement der vorherigen Aufwärtsbewegung (von 1.615 USD auf 5.620 USD) unterschritten. Die nächsten relevanten Retracement-Marken liegen bei 3.608 USD (50 %) sowie 3.138 USD (61,8 %). Damit wird deutlich, dass das von uns wiederholt skizzierte Worst-Case-Szenario im Bereich um 3.500 USD weiterhin Bestand hat und nach wie vor nicht ausgeschlossen werden kann.

Kurzfristig rutschen die Wochenkerzen weiterhin entlang des unteren Wochen-Bollinger-Bands (3.997 USD) gen Süden. Ein bis maximal drei weitere Wochen mit starkem Abwärtsdruck dürften jedoch das Maximal-Szenario der Bärenakrobatik darstellen. Im Anschluss ist mit einer Bodenbildung sowie einer einsetzenden Erholung beziehungsweise einer Sommerrally zu rechnen.

Gleichzeitig befindet sich die Wochen-Stochastik nach inzwischen fast fünf Monaten Korrektur und einem Kursrückgang von über 29 % klar im überverkauften Bereich. Auch vor diesem Hintergrund erscheint das verbleibende Abwärtsrisiko auf Sicht der kommenden Tage und Wochen deutlich begrenzt. Sollte sich die Korrektur im übergeordneten Bild dennoch fortsetzen, müsste sich der Oszillator zunächst erst wieder erholen. Entsprechend stehen die Chancen gut, dass der Goldpreis jetzt bzw. im Juli im Bereich zwischen 3.800 und 4.000 USD einen Boden ausbildet.

Insgesamt ist der Wochenchart noch bärisch, aber stark überverkauft. Eine Erholung bzw. Gegenbewegung ist bereits absehbar und könnte im Juli oder August starten. Im größeren Bild könnte sich die Korrektur aber weiter hinziehen und im Herbst auch nochmal neue Tiefs mit sich bringen.

2.2 Tageschart: Neues Kaufsignal

Gold in US-Dollar, Tageschart vom 27. Juni 2026. Quelle: Tradingview

Auf Tagesbasis hat der Goldpreis in den vergangenen drei Wochen den Kontakt zur immer noch langsam steigenden 200-Tage-Linie (4.474 USD) verloren. Der Abstand weitete sich zeitweise auf nahezu 13% aus und unterstreicht damit den aktuell angeschlagenen technischen Zustand. Erst eine Rückkehr über diesen vielbeachteten gleitenden Durchschnitt würde das Chartbild deutlich aufhellen.

Zum Wochenschluss konnten sich die Notierungen jedoch spürbar erholen und bei 4.088 USD ins Wochenende gehen. Die begonnene Erholungsbewegung sollte zunächst bis in den Bereich um 4.120 USD führen und könnte sich im Idealfall auch ohne größere Rücksetzer direkt bis etwa 4.220 USD ausdehnen. Unterstützend wirkt dabei die positive Divergenz in der Tages-Stochastik, da das jüngste Tief bei 3.959 USD vom Indikator nicht mehr vollständig bestätigt wurde. Zudem erreichte der Oszillator klar seinen überverkauften Bereich. Dies spricht dafür, dass ein Bodenbildungsprozess bereits eingesetzt haben könnte.

Dennoch kann nicht ausgeschlossen werden, dass es im Zuge der typischen Frühsommer-Verschaukelung nochmals zu Rücksetzern kommt, bevor sich eine nachhaltige Gegenbewegung durchsetzen kann.

Insgesamt könnte der Tageschart somit kurz vor einer Trendwende stehen. Die Tages-Stochastik hat im überverkauften Bereich nach oben gedreht und bietet weiteres Aufwärtspotenzial. Möglich bleibt jedoch ein letzter Rücksetzer unter die Marke von 4.000 USD bis in den Bereich um ca. 3.840 USD.

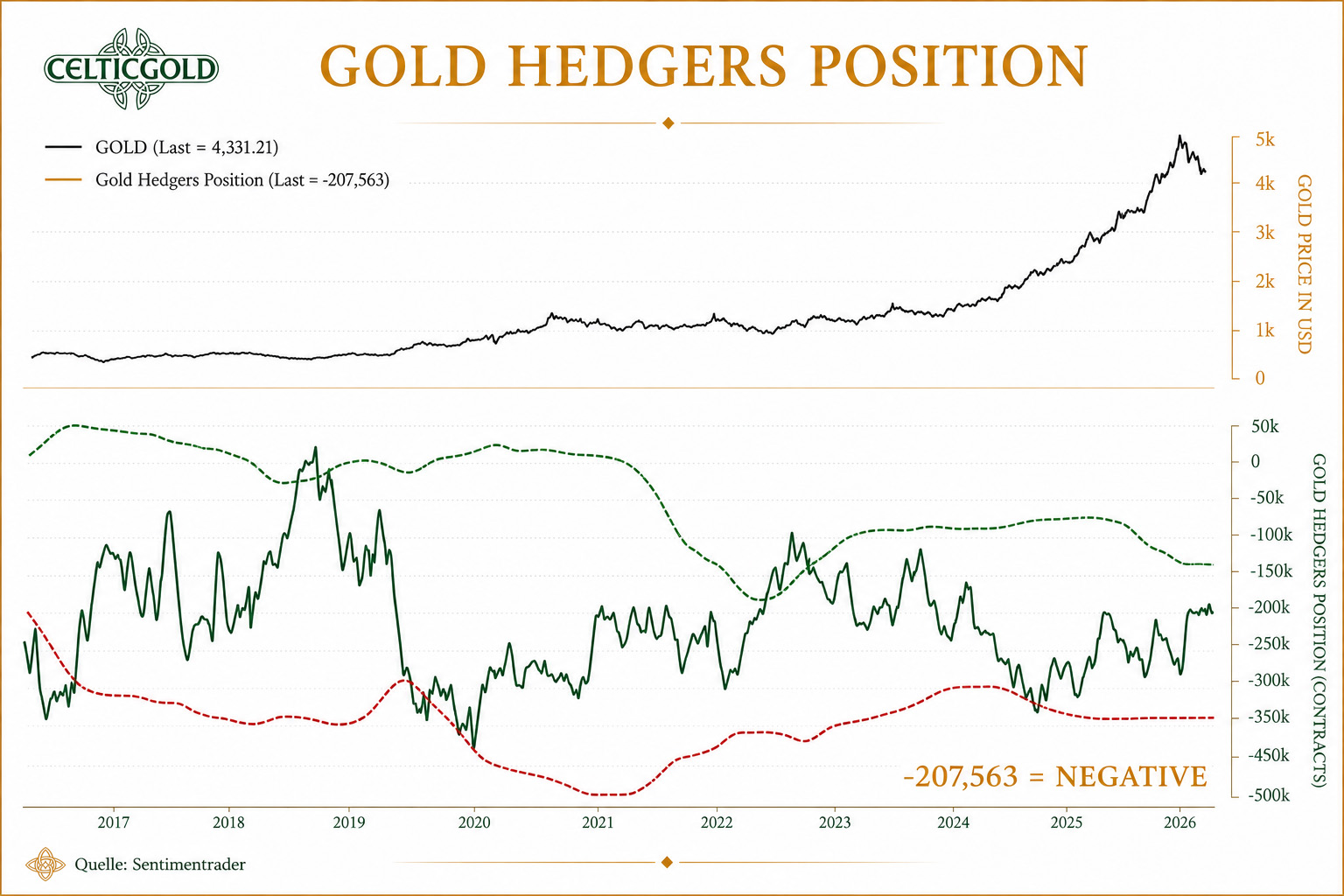

3. Terminmarktstruktur Gold

Commitments of Traders Report für den Gold-Future vom 23. Juni 2026. Quelle: Sentimenttrader

Laut dem wöchentlich veröffentlichten Commitments of Traders Report (COT-Report) der US-amerikanischen Commodity Futures Trading Commission (CFTC) hielten die kommerzielle Händler zum Schlusskurs von 4.331 USD am 16. Juni eine kumulierte Short-Position von 207.563 Gold-Futures-Kontrakten.

Der deutliche Kursrückgang der vergangenen Wochen hat bislang nicht dazu geführt, dass die kommerziellen Akteure ihre Leerverkaufspositionen spürbar reduziert haben. Insgesamt sind seit Jahresbeginn kaum nennenswerte Verschiebungen zu erkennen, was unsere These untermauert, dass die COMEX zunehmend an Einfluss verliert.

Im langfristigen Vergleich liegt die kommerzielle Short-Position jedoch auf einem deutlich erhöhten Niveau. Auf Basis der Daten der letzten 22 Jahre ist der CoT-Report daher weiterhin negativ zu interpretieren.

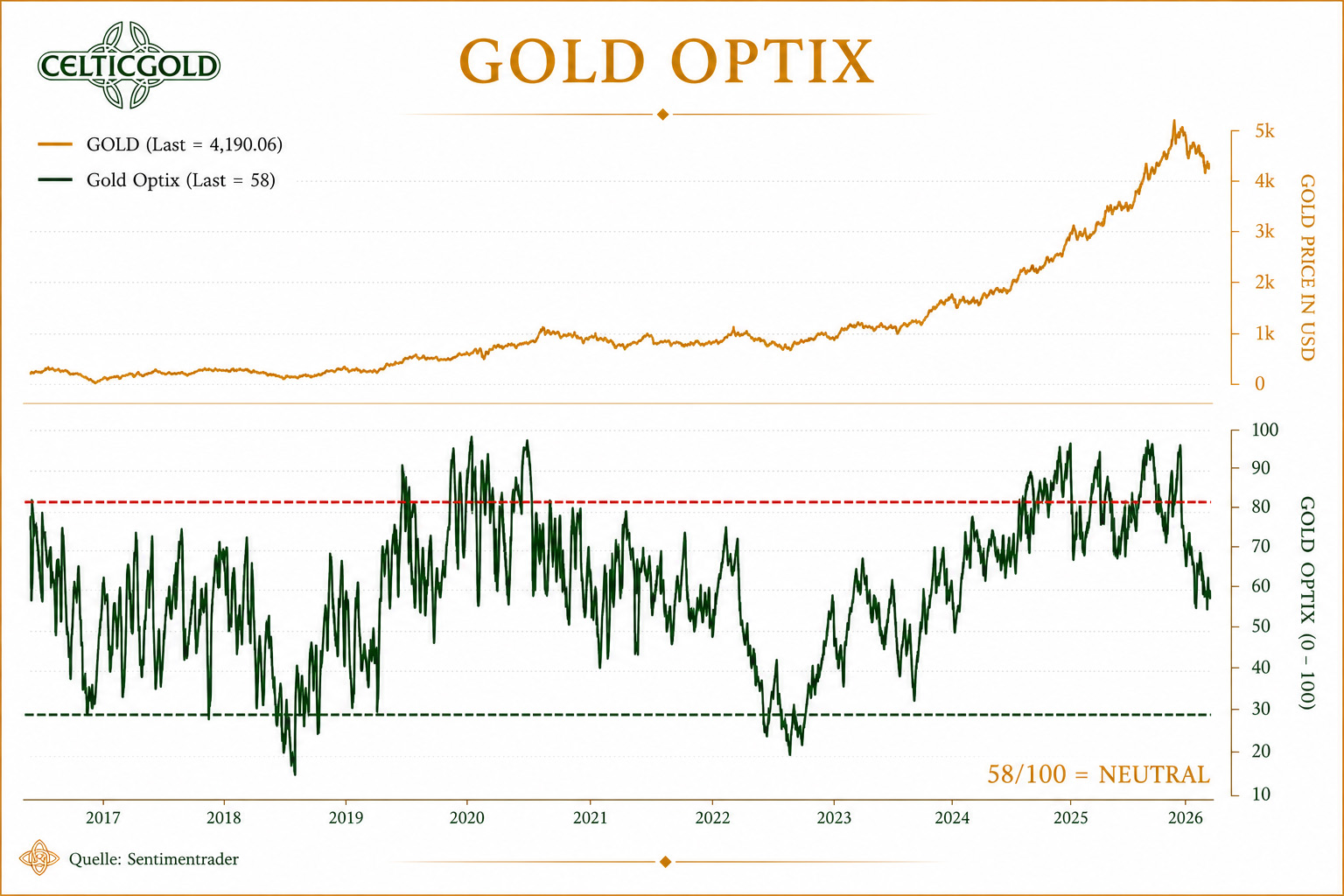

4. Sentiment Gold

Sentiment Optix für Gold vom 23. Juni 2026. Quelle: Sentimenttrader

Die deutliche Korrektur seit Ende Januar hat das zuvor stark euphorische Sentiment vollständig bereinigt. Seit dem Tief im März bewegen sich die Stimmungsindikatoren im neutralen, wenig aussagekräftigen Bereich. Im ungünstigsten Fall könnte das Stimmungspendel noch in das entgegengesetzte Extrem von Panik und Angst ausschlagen. Dafür wären jedoch deutlich niedrigere Kurse erforderlich, die wir derzeit nur im Kontext eines ausgeprägten Aktienmarktcrashs erwarten würden.

Zusammengefasst liegt das Sentiment mit einem Optix-Wert von 58 weiterhin im neutralen Bereich. Idealerweise dreht der Optix zeitnah oberhalb von 50–55 wieder nach oben. Andernfalls steigt die Wahrscheinlichkeit einer Verschärfung der Korrektur merklich.

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 1. Mai 2026. Quelle: Seasonax

Typischerweise findet der Goldpreis nach seiner Frühjahreskorrektur im Juni oder Juli einen Boden und kann sich anschließend bis in den September hinein erholen. Mit dem jüngsten Tief bei 3.959 USD sowie den erratischen Kursbewegungen der letzten Wochen könnte sich ein solcher Wendepunkt bereits in diesen Tagen oder Wochen herausbilden. Insbesondere der August weist historisch dann eine starke Performance auf.

Insgesamt wechselt die saisonale Ampel allmählich von Rot auf Orange und ab Mitte Juli dann auf grün.

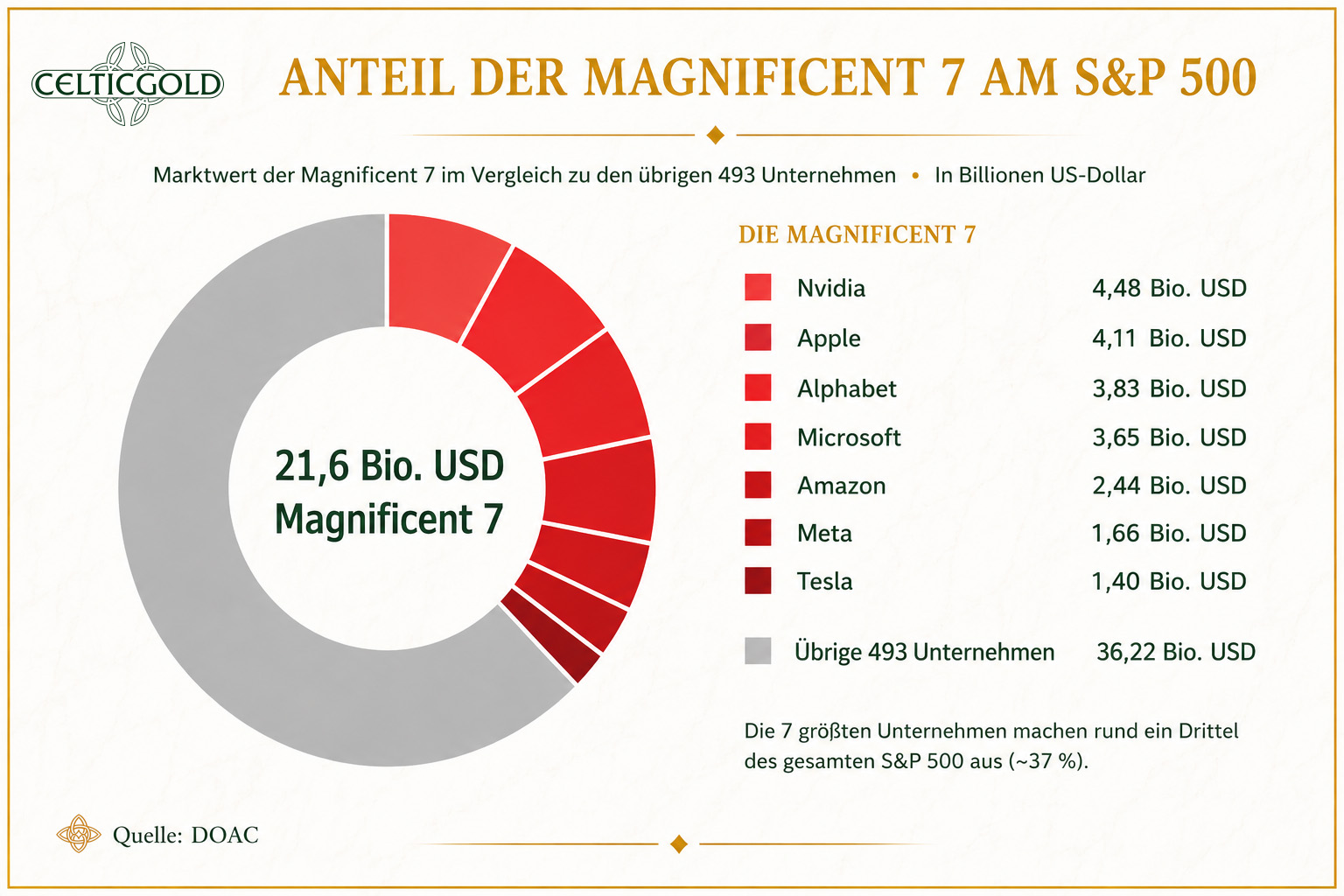

6. Makro-Update – Noch hält die Fassade, aber das Fundament erodiert zunehmend

Anteil „Magnificent 7“ am S&P500, vom 25. Juni 2026. Quelle: The Diary Of A CEO

Die Finanzmärkte wirken auf den ersten Blick weiterhin erstaunlich robust, doch unter der Oberfläche mehren sich die Warnzeichen. Während die großen US-Indizes nahe ihrer Rekordstände notieren, hat sich die Marktbreite spürbar verschlechtert, und zahlreiche frühere Marktführer wie bspw. Oracle, Salesforce, Netflix, Palantir, Microsoft, Meta oder Amazon befinden sich längst in deutlichen Korrektur- bzw. Bärenmarktphasen.

Bei vielen dieser Highflyern der vergangenen Jahre ist der technische Schaden inzwischen erheblich. Dass ehemalige Wachstums- und KI-Gewinner wie auch Schwergewichte aus dem Mega-Cap-Segment teils massiv von ihren Hochs zurückgekommen sind, zeigt, wie schmal das Fundament der immer noch laufenden Hausse geworden ist. Damit ist insbesondere der Technologiesektor als zentraler Treiber des Booms inzwischen sehr anfällig geworden.

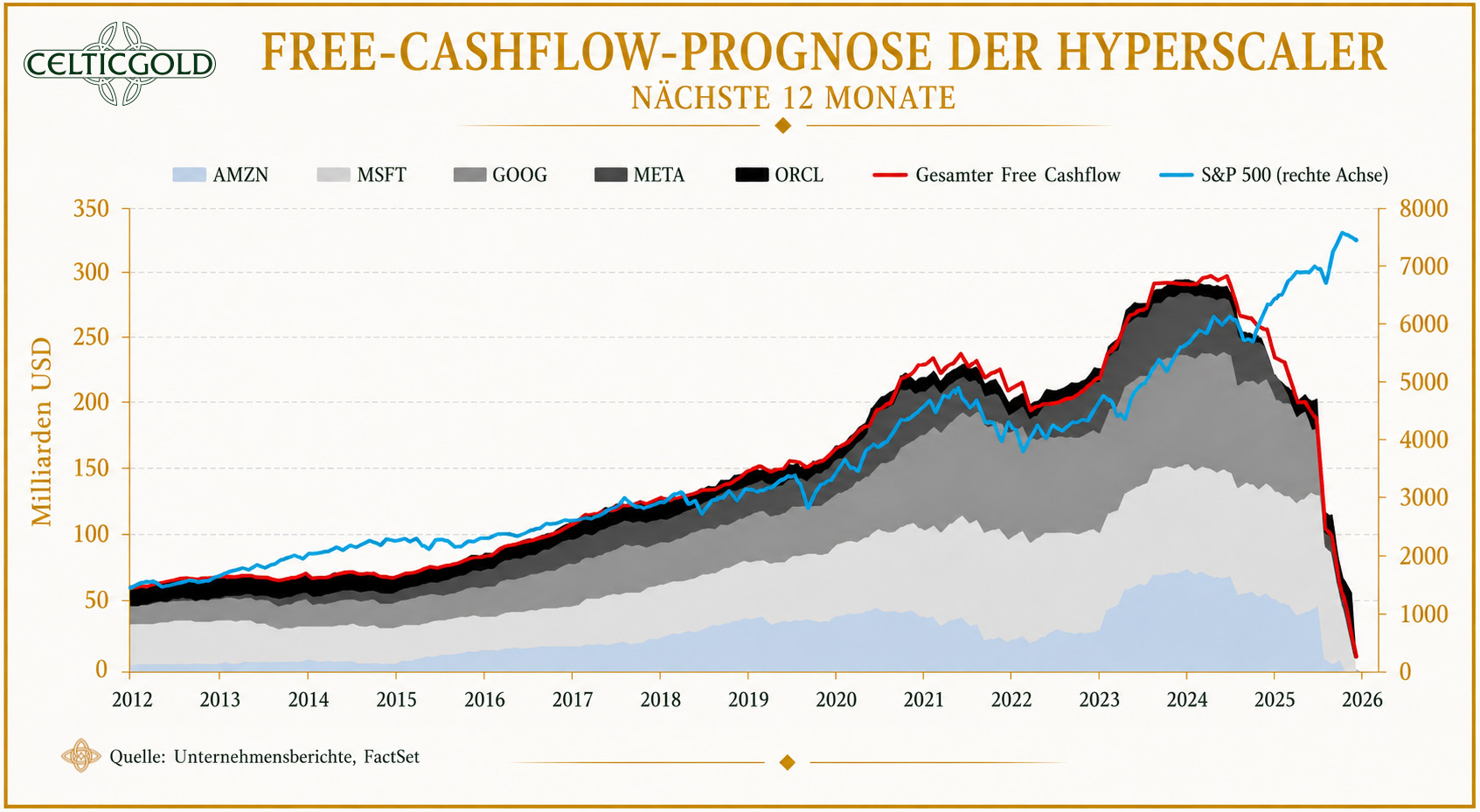

6.1 Die Grenzen des KI-Booms

Free-Cashflow-Prognose der Hyperscaler, vom 26. Juni 2026. Quelle: Financelot

Auch bei den KI-Hyperscalern beginnt die Euphorie Risse zu zeigen. Die Bewertung wirkt inzwischen so angespannt, dass sich der Abstand zwischen freiem Cashflow und den großen Indizes nicht unbegrenzt aufrechterhalten lassen dürfte. Gleichzeitig sind bereits Rückgänge bei den Mietpreisen für KI-GPUs sowie bei den Gewinnmargen der Rechenzentren zu beobachten.

Damit verdichtet sich ein bekanntes Muster: Entweder sinken die Investitionen, die Erlöse holen deutlich auf oder der Markt korrigiert. Nach allem, was derzeit sichtbar ist, erscheint die dritte Variante zunehmend plausibel. Denn der KI-Boom lebt nicht nur von technologischer Stärke, sondern auch von extremem Kapitaleinsatz in sehr kurzer Zeit. Wenn chinesischer Wettbewerbsdruck die Margen zusätzlich belastet und die Nachfrage nicht im gleichen Tempo mitwächst, dürften die Hyperscaler ihre Ausgaben früher oder später zurückfahren müssen.

6.2 Spekulation auf Kredit treibt die Märkte

Margin Debt im Verhältnis zum BIP auf Allzeithoch, vom 6. Juni 2026. Quelle: Hussman Strategic Advisors

Parallel dazu hat die Spekulation auf Kredit in Relation zum BIP mit über 4% ein neues Allzeithoch erreicht und liegt damit sogar über den Niveaus von August 2021, März 2000 und Juli 2007. Historisch folgten auf derartige Extremwerte stets deutliche Rücksetzer – nicht weil ein Chart die Zukunft vorhersagt, sondern weil hoher Hebel vor allem jene verwundbar macht, die im falschen Moment verkaufen müssen.

Genau darin liegt die eigentliche Gefahr: Solange die Kurse steigen, wirkt Verschuldung wie ein Katalysator. Sobald sich das Marktbild dreht, wird derselbe Hebel zum Risikofaktor und verstärkt die Abwärtsbewegung. In einem Umfeld bereits bröckelnder Marktbreite kann das die Dynamik eines Abverkaufs deutlich verschärfen.

6.3 Weltraum-Fantasie als Paradebeispiel

Zuletzt war der Hype um den IPO von SpaceX beispiellos. Gerade diese Euphorie und Risikobereitschaft im Markt machen die Aktie im Zusammenspiel mit ihrer extremen Bewertung zu einem Paradebeispiel für die Spekulationsblase, da die äußerst ambitionierte Zukunftsvisionen, KI-Fantasien und Weltraumträume den aktuellen Geschäftsrealitäten deutlich vorauslaufen.

Ein Börsengang mit einer impliziten Bewertung von rund 2 Bio. USD und einem Umsatzmultiplikator von etwa 100 wirkt kaum noch durch Fundamentaldaten gedeckt. Solange der Großteil der Story auf Starlink und auf sehr weit in die Zukunft reichenden Projektionen wie Mars-Kolonien, Asteroiden-Mining oder weltraumbasierter KI beruht, bleibt das Chance-Risiko-Verhältnis massiv verzerrt und sehr ungünstig.

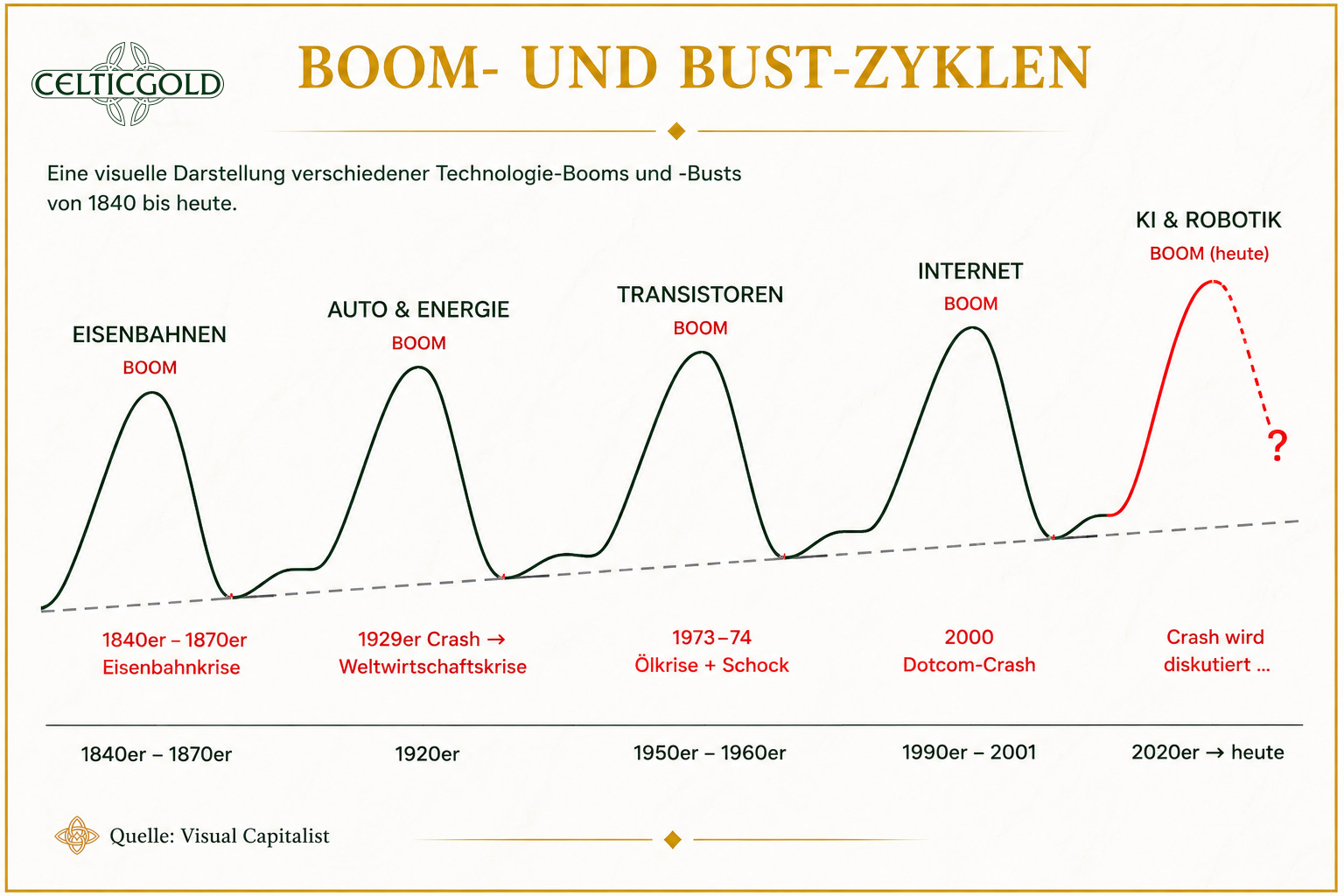

6.4 Spätzyklus-Merkmale häufen sich

Boom- & Bust-Zyklen, vom 26. Juni 2026. Quelle: Visual Capitalist

Gerade die schwindende Marktbreite zusammen mit einem „Super-IPO“ sind klassische Spätzyklus-Merkmale. Wenn nur noch wenige Mega-Caps sowie ausufernde Spekulation auf Kredit den Index nach oben ziehen, während ein breiter Teil des Marktes bereits nachgibt und das „Smart Money“ über IPOs liquidiert, steigt das Risiko einer abrupten Neubewertung deutlich!

Boom- & Bust-Zyklen sind dabei kein Ausnahmephänomen, sondern ein wiederkehrender Bestandteil sich entwickelnder Volkswirtschaften. Märkte bewegen sich selten geradlinig, sondern pendeln zwischen übertriebenem Optimismus und überhöhtem Pessimismus. Auf Phasen starker Expansion folgen regelmäßig Übertreibung, steigende Risiken und schließlich eine Korrektur, die Ungleichgewichte abbaut und die Basis für den nächsten Aufschwung legt.

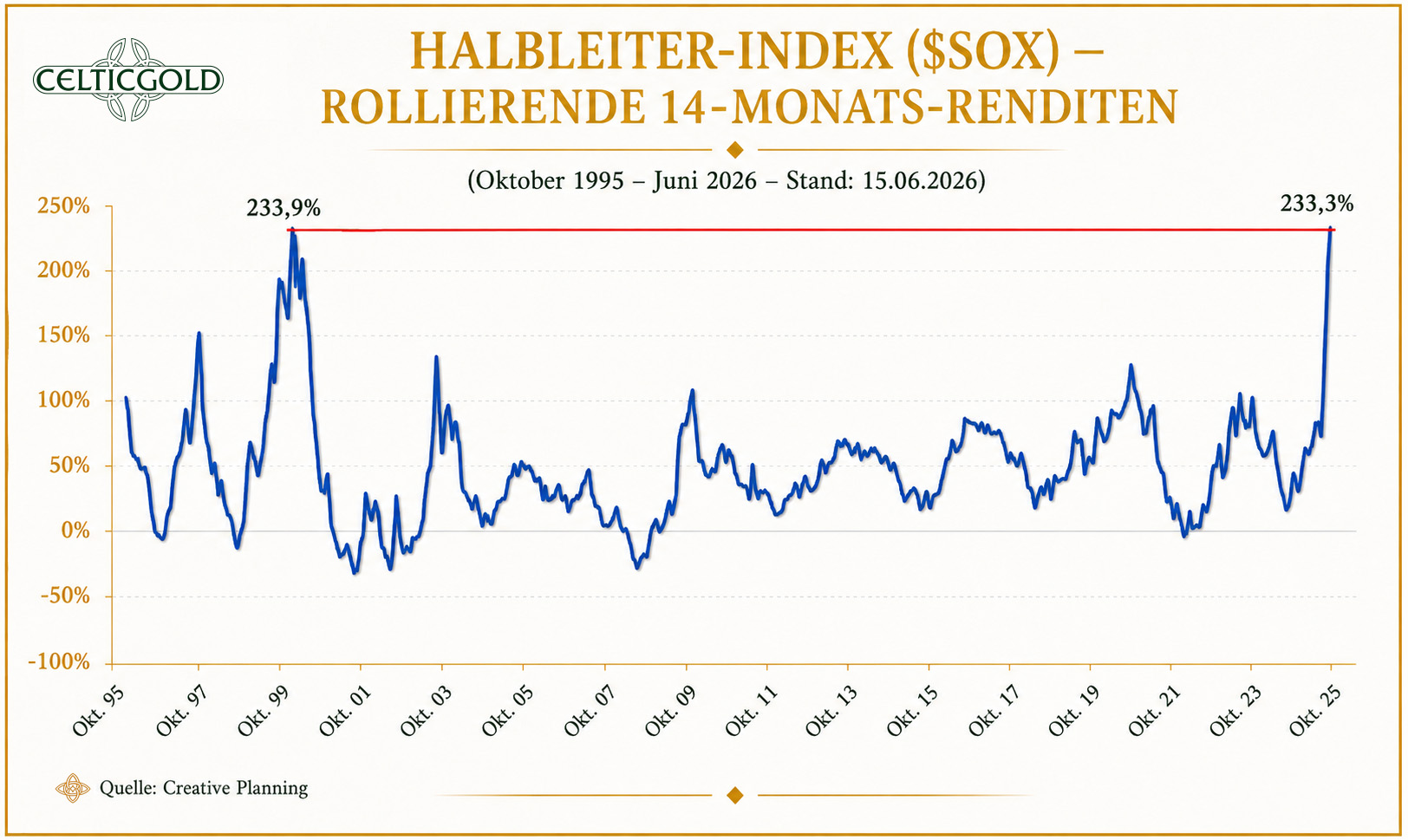

6.5 Halbleiter als Warnsignal

Halbleiter Index, vom 16.Juni 2026. Quelle Creative Planning

Angesichts des parabolischen Anstiegs bei den Halbleiterwerten spricht auch die Geschichte eine klare Sprache. Es gab bislang nur zwei Phasen, in denen der „Semiconductor Index“ binnen 14 Monaten mehr als 230% zulegte: von Dezember 1998 bis Februar 2000 sowie von April 2025 bis heute. Dass es genau diese beiden Episoden sind, unterstreicht, wie außergewöhnlich und zugleich fragil solche parabolischen Anstiege typischerweise sind.

Die Mahnungen namhafter Investoren fallen entsprechend scharf aus. Ray Dalio warnt vor einem Umfeld, das an frühere Blasenphasen erinnert, und Jeremy Grantham bezeichnet die US-Aktienmärkte angesichts der KI-Euphorie als historisch teuer.

6.6 Fed unter Beobachtung

Die Federal Reserve bleibt derweil auf Distanz zu vorschnellen Lockerungserwartungen. In ihrer jüngsten Sitzung hielt sie die Leitzinsen unverändert, hob zugleich aber die Inflationsprognosen an und machte deutlich, dass der Kampf gegen den Preisauftrieb nicht abgeschlossen ist.

Unter Kevin Warsh legt die Notenbank zudem weniger Wert auf klassische Forward Guidance. Die Märkte müssen sich daher künftig stärker an den Daten orientieren, was geldpolitische Erwartungen volatiler und Reaktionen an den Finanzmärkten unruhiger machen dürfte. Obendrein reagieren die Märkte in den ersten Monaten nach einem Wechsel an der Spitze der US-Notenbank häufig nervös, weil sich geldpolitische Linie, Reaktionsmuster und Kommunikationsstil erst neu einspielen müssen.

Auffällig ist jedoch, dass die Märkte die Fed zuletzt restriktiver interpretierten als es die Projektionen nahelegen. Während kurzfristig höhere Zinsen eingepreist wurden, zeigen die Fed-Erwartungen für die kommenden Jahre weiterhin eher sinkende Leitzinsen.

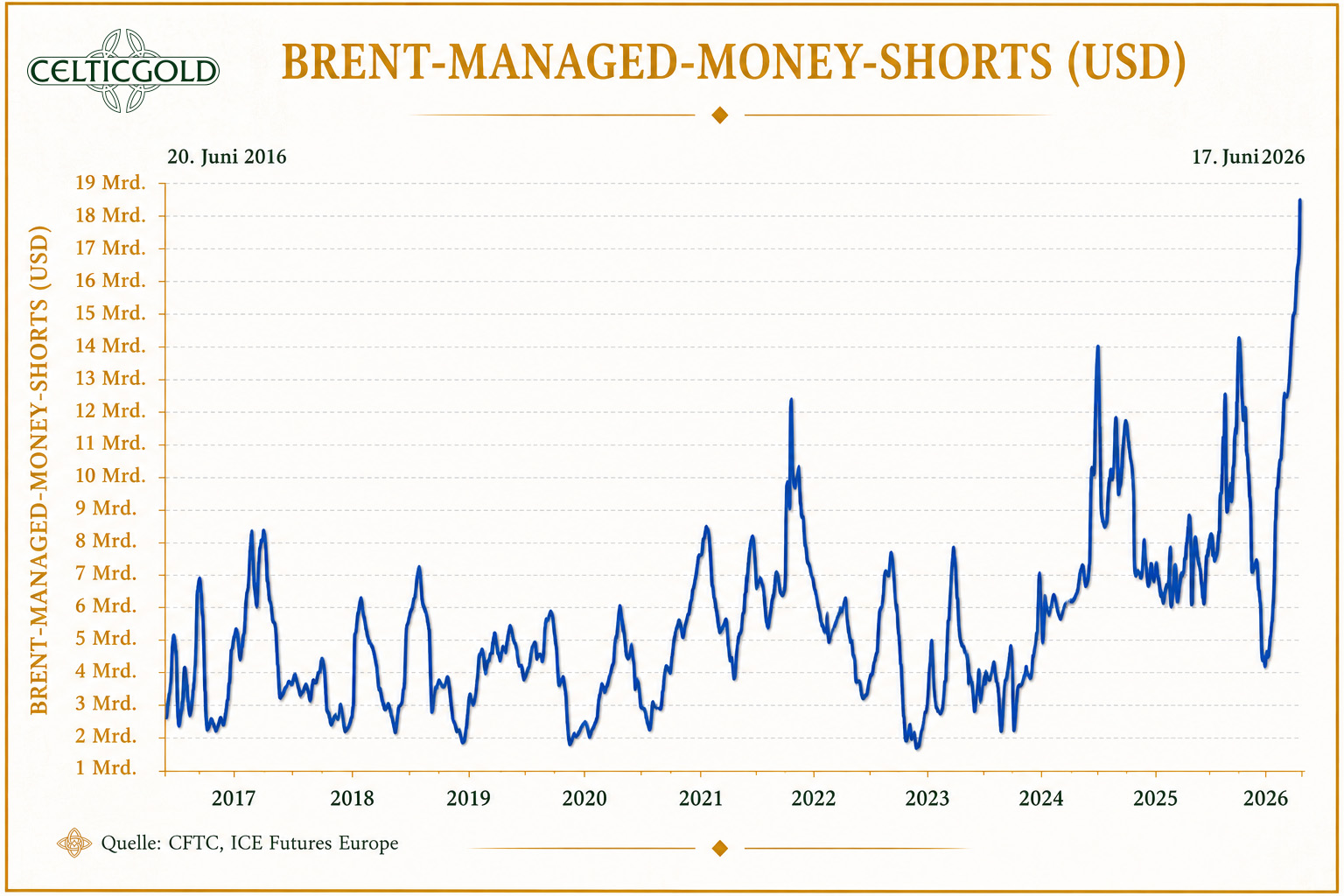

6.7 Öl bleibt der Taktgeber

Öl-Short-Positionen auf historischem Höchststand, vom 22. Juni 2026. Quelle: Zerohedge

Dabei bleibt ein Schlüssel für die nächste geldpolitische Phase natürlich der Ölpreis. Die jüngste Entspannung rund um den Persischen Golf und der wieder anziehende Schiffsverkehr durch die Straße von Hormus haben den Rohölmarkt unter Druck gesetzt und die Inflationsdynamik vorerst gedämpft. Sollte sich dieser Trend fortsetzen, könnte der jüngste Inflationsschub möglicherweise als vorübergehend erscheinen. Damit würde auch der Druck auf die Notenbank steigen, im weiteren Jahresverlauf wieder über Zinssenkungen nachzudenken.

Trotz der Entspannung bleibt die geopolitische Lage jedoch äußerst fragil. Eine erneute Eskalation im Nahen Osten könnte die Ölpreise jederzeit wieder deutlich nach oben treiben und damit auch die Inflationsperspektive abrupt verschlechtern.

Daher sollte das aktuelle Öl-Überangebot nicht als Zeichen eines dauerhaft ausgewogeneren Marktes missverstanden werden. Die in den vergangenen Wochen zusätzlich auf den Markt gelangten Rohölmengen, die extrem knappen Lagerbestände, die nach wie vor eingeschränkten Transportwege und die anhaltende Knappheit bei raffinierten Produkten sprechen eher für eine vorübergehende Verzerrung als für eine nachhaltige Entspannung. Hinzu kommen rekordhohe Leerverkaufsposition. Dementsprechend wird die Volatilität am Ölmarkt hoch bleiben und eine neuerliche Preisexplosion ist bereits absehbar.

6.8 Knappheit bei Vorprodukten wird sich auf die Verbraucherpreise durchschlagen

Parallel dazu entstehen neue Engpässe bei kritischen Vorprodukten. Besonders Schwefel und Schwefelsäure entwickeln sich zu einem Flaschenhals für die Förderung zahlreicher Industriemetalle und damit auch für die Versorgung mit Kupfer, Nickel, Uran, Kobalt und Seltenen Erden. Das ist jedoch nicht nur ein Thema für die Industrie, sondern auch für die Inflation. Wenn Vorprodukte knapper und teurer werden, schlagen die Effekte mit Verzögerung auf Investitionen, Produktion und letztlich auf Verbraucherpreise durch.

6.9 Edelmetalle als strategischer Puffer

Unterm Strich verdichten sich die Signale für eine späte Phase des Zyklus: Die großen Indizes notieren zwar weiterhin nahe ihrer Höchststände und vermitteln noch Stärke, doch Marktbreite, Kreditexzesse, Halbleiter-Euphorie, KI-Übertreibung und spekulative IPO-Fantasien zeichnen bereits ein deutlich fragileres Bild.

Hinzu kommen eine vorsichtige Notenbank, ein weiterhin empfindlicher Ölmarkt und steigende Verbraucherpreise. Das Umfeld bleibt damit anfällig für abrupte Richtungswechsel: Die Fassade steht noch, doch das Fundament wird bereits spürbar brüchiger.

Gerade deshalb sollten reale Vermögenswerte im Portfolio eine zentrale Rolle behalten. Obwohl die Edelmetalle seit fast fünf Monaten korrigieren und der Wochenchart inzwischen überverkaufte Züge trägt, spricht das makroökonomische Umfeld mit hoher Verschuldung, Inflation und politischer Unsicherheit weiterhin für eine schrittweise Aufstockung als strategischen Wertspeicher und Liquiditätspuffer. Gold und Silber sind und bleiben wichtige Diversifikatoren und liefern langfristig den besten Inflationsschutz.

7. Fazit: Gold – Bodenbildung vor der Sommer-Rally

Nach über fünf Monaten Korrektur dürfte der Goldmarkt allmählich reif für eine Gegenbewegung bzw. Erholung sein. Das kurze Unterschreiten der runden Marke von 4.000 USD könnte das frühsommerliche Tief bereits markiert haben. Alternativ kommt es in den kommenden Wochen noch zu einem letzten Versuch der Bären, den Goldpreis unter diese psychologische Marke zu drücken. Angesichts des überverkauften Wochencharts und der inzwischen wieder günstigeren Saisonalität sprechen die Chancen jedoch eher für eine Überraschung auf der Oberseite.

Dabei könnte sich die anstehende Erholung als Sommer-Rally entpuppen und zumindest den Bereich zwischen 4.400 und 4.500 USD anpeilen. Von einem nachhaltigen Ausbruch aus dem Abwärtskanal mit Kursen klar oberhalb von 4.550 USD sind wir allerdings noch nicht überzeugt; gut möglich ist vielmehr, dass die Korrektur nach einer Sommer-Rally zunächst weiterläuft. Dafür spricht auch das zunehmend fragile Umfeld an den Aktienmärkten, das von schwindender Marktbreite, hoher Kredit-Hebelung, KI-Übertreibung und spekulativen Einzelfantasien geprägt ist.

Insgesamt bleibt das Gesamtbild von hoher Unsicherheit bestimmt, denn Geopolitik, Ölpreis, Inflation und Zinsen können die Märkte jederzeit erneut in Bewegung setzen, während die Verbraucher mit zunehmendem Preisdruck konfrontiert sind. Genau deshalb sind Gold und Silber unverzichtbare strategische Bausteine in einer Welt, deren Fassade noch steht, das Fundament aber zunehmend erodiert.

Florian Grummes

Edelmetall- und Krypto-Experte

www.midastouch-consulting.com

Kostenloser Newsletter

Quelle: www.celticgold.de