1. Rückblick

Am Goldmarkt nähert sich ein schwieriges und sehr herausforderndes Handelsjahr dem Ende zu. Die meisten Edelmetallinvestoren dürften schwer enttäuscht worden sein.

Begonnen hatte das Jahr 2021 allerdings recht fulminant, denn der Goldpreis kletterte zum Jahresauftakt zügig bis auf 1.960 USD. Diese Kursmarke stellte rückblickend jedoch bereits am 6.Januar auch das Jahreshoch dar! In den folgenden 11,5 Monaten gelang es dem Goldpreis nicht, diese Kurse auch nur annähernd wieder zu erreichen.

Stattdessen kamen die Notierungen in der Folge erheblich unter Druck und fanden erst Anfang und dann nochmals Ende März um 1.680 USD mit einem Doppeltief den Boden. Interessanterweise wurde das Tief vom 8.März bei 1.677 USD bis heute nicht mehr unterschritten. Die anschließende Erholung brachte die Goldpreise innerhalb von zwei Monaten zurück über die runde Marke von 1.900 USD. Aber schon am 1.Juni startete erneut eine heftige Abverkaufswelle, welche den Goldpreis innerhalb von gerade einmal vier Wochen um 150 USD in die Tiefe drückte.

Im Anschluss bemühten sich die Goldbullen in der saisonal eigentlich günstigen Frühsommerphase um eine größere Erholung. Allerdings scheiterten sie mit diesem Unterfangen dreimal an der starken Widerstandszone um 1.830 USD bis 1.835 USD. Dadurch hatte sich erneut genügend bärischer Druck aufgebaut, welcher sich dann im Flashcrash am 9.August mit einem brutalen Kurzsturz innerhalb weniger Minuten und einem erneuten Test der Marke von 1.677 USD entlud.

Trotz dieser kompletten Marktbereinigung konnten sich die Gold-Bullen nur mühsam von diesem Schock erholen und der Goldpreis handelte in den folgenden drei Monaten vor allem zwischen 1.760 und 1.815 USD seitwärts. Erst Anfang November gelang dann der schnelle Ausbruch aus dieser zähen Seitwärtsphase und damit dann auch der Sprung über die 15-monatige Abwärtstrendlinie. Schnell folgte ein Anstieg bis auf 1.877 USD. Allerdings, und das ist bezeichnend für den immer noch intakten Korrektur-Zyklus seit dem Allzeithoch vom August 2020, machten die Gold-Notierungen innerhalb weniger Tage erneut eine harte Kehrtwendung und vielen noch schneller als sie zuvor gestiegen waren.

Seit diesem letzten Abverkauf von 1.877 USD runter bis auf 1.762 USD hängt der Goldpreis nun festgezurrt und wie gelähmt seit drei Wochen primär in einer engen Handelsspanne zwischen 1.775 und 1.785 USD. Der Markt scheint auf den kommenden FED-Zinsentscheid zu warten.

Insgesamt hat Gold im Jahr 2021 nicht viel zu Stande gebracht. Die meiste Zeit ging es seitwärts und konfus ohne nachhaltigen Trend durch den Chart. Diese tückischen Marktphasen sind die allergefährlichsten. Physische Investoren können das Seitwärtsgeschiebe problemlos aussitzen. Wer aber als Trader mit Hebel unterwegs war, hatte nichts zu lachen. Entweder änderten sich die Bewegungen am Goldmarkt schnell und abrupt oder es passierte tage- und manchmal auch wochenlang fast gar nichts, während die Handelsspannen in sich zusammenschrumpften.

2. Chartanalyse Gold in US-Dollar

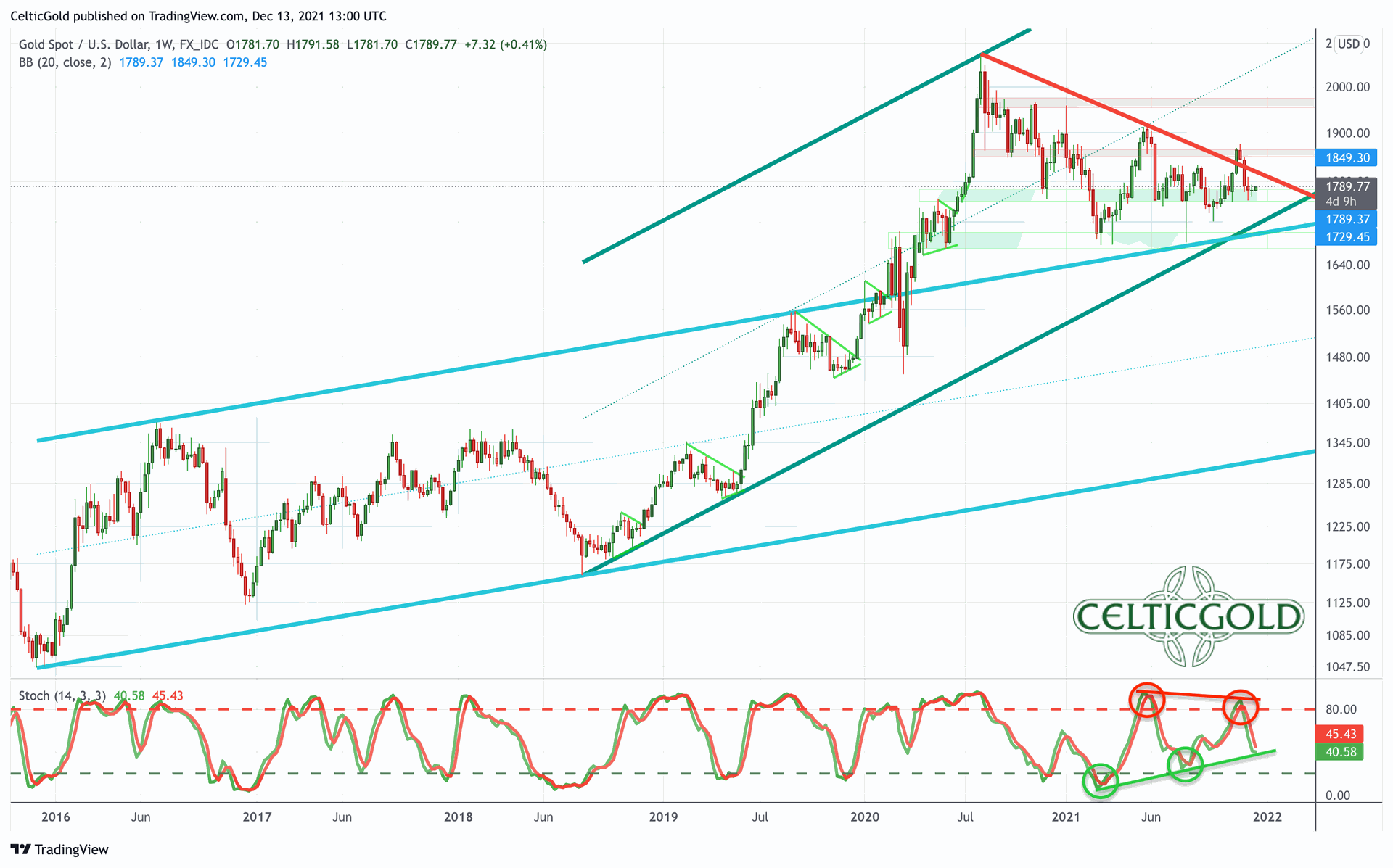

2.1. Wochenchart: Bodenbildung um 1.780 USD?

Gold in US-Dollar, Wochenchart vom 13. Dezember 2021. Quelle: Tradingview

Trotz der 15-monatigen Korrektur konnte sich der Goldpreis auf dem Wochenchart in diesem Jahr problemlos oberhalb des im Dezember 2015 gestarteten Aufwärtstrendkanals halten. Auch der steilere, im Sommer 2018 begonnene, Aufwärtstrendkanal ist weiterhin intakt und wäre erst bei Kursen unterhalb von 1.700 USD gebrochen. Die Unterstützung zwischen 1.760 und 1.780 USD hat in den letzten drei Wochen bislang gehalten. Die Wochenstochastik ist aktuell neutral und zieht sich seit Monaten langsam etwas enger zusammen.

Insgesamt handelt Gold auf dem Wochenchart derzeit ungefähr in der Mitte seiner beiden Bollinger Bänder. Damit ist die Ausgangslage neutral. Eine Bodenbildung um 1.780 USD hat eine leicht erhöhte Wahrscheinlichkeit.

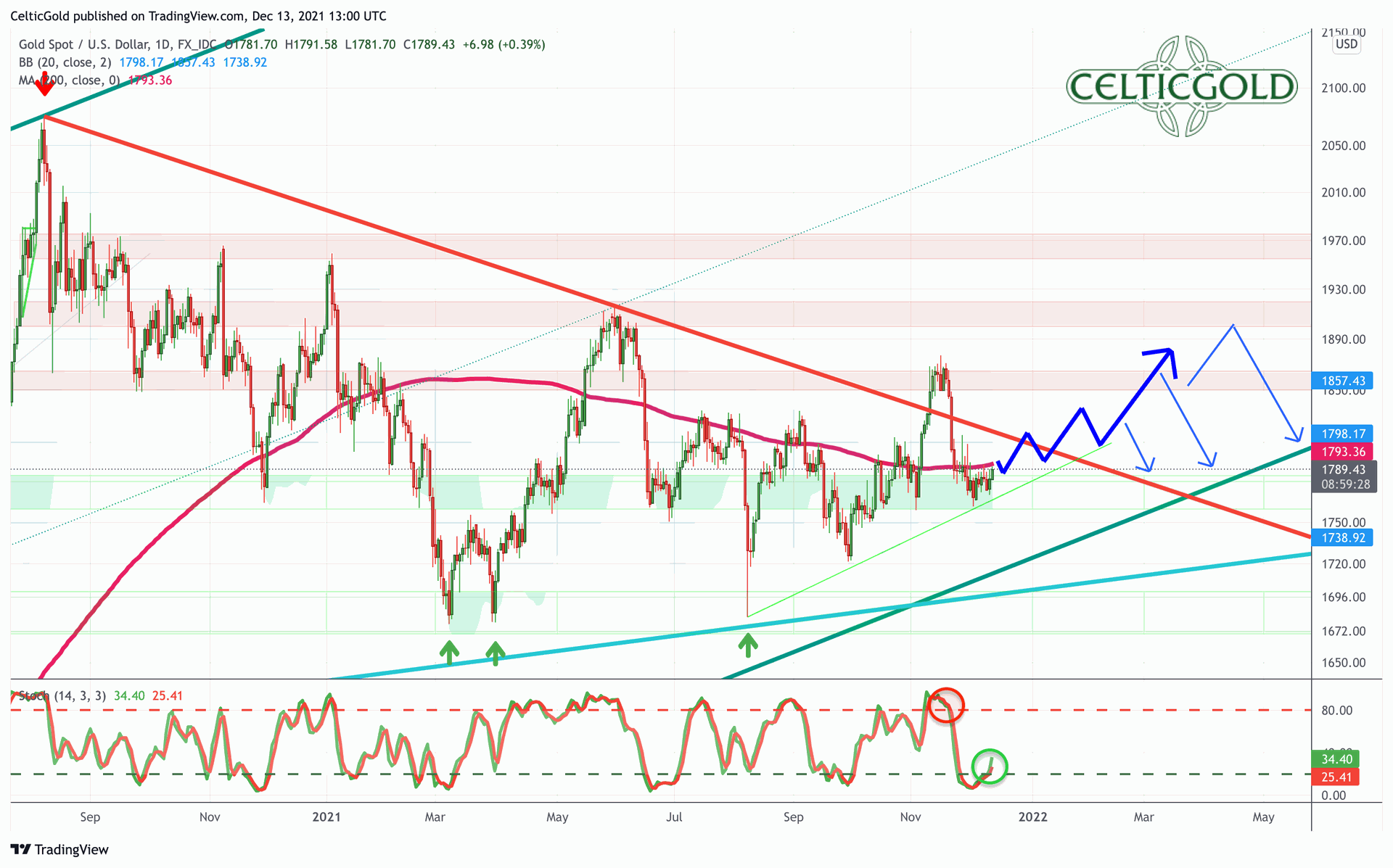

2.2. Tageschart: Bodenbildung um 1.780 USD?

Gold in US-Dollar, Tageschart vom 13. Dezember 2021. Quelle: Tradingview

Auf dem Tages-Chart sucht der Goldpreis seit gut drei Wochen um seine leicht steigende 200-Tagelinie (1.793 USD) nach Halt. Zumindest der Blickkontakt konnte gewahrt werden, so dass eine Rückeroberung dieses gleitenden Durchschnitts weiterhin gut möglich ist. Trotz des gescheiterten Ausbruchs im November findet das momentane Kursgeschehen nicht weiter entfernt von der Abwärtstrendlinie statt. Ein weiterer Angriff auf diesen Widerstand erscheint somit absehbar. Die Tagesstochastik hat aus der überverkauften Zone nach oben gedreht und liefert ein neues Kaufsignal.

Zusammengefasst überwiegen auf dem Tageschart die Chancen für eine in Bälde startende neuerliche Erholung. Diese könnte im ersten Schritt bis ca. 1.815 USD laufen. Im zweiten Schritt müssten die Bullen dann die Abwärtstrendlinie aus dem Weg räumen, womit weiteres Anstiegspotenzial für Anstiege bis 1.830 USD und 1.870 USD freigesetzt werden würde. Im allerbesten Fall gelingt dem Goldpreis in den kommenden zwei bis vier Monaten ein Anstieg bis zur psychologischen Marke von ca. 1.900 USD. Auf der Unterseite muss die Unterstützung zwischen 1.760 USD und 1.780 USD unbedingt gehalten werden. Andernfalls drohen weitere Rücksetzer bis auf 1.720 USD und 1.680 USD.

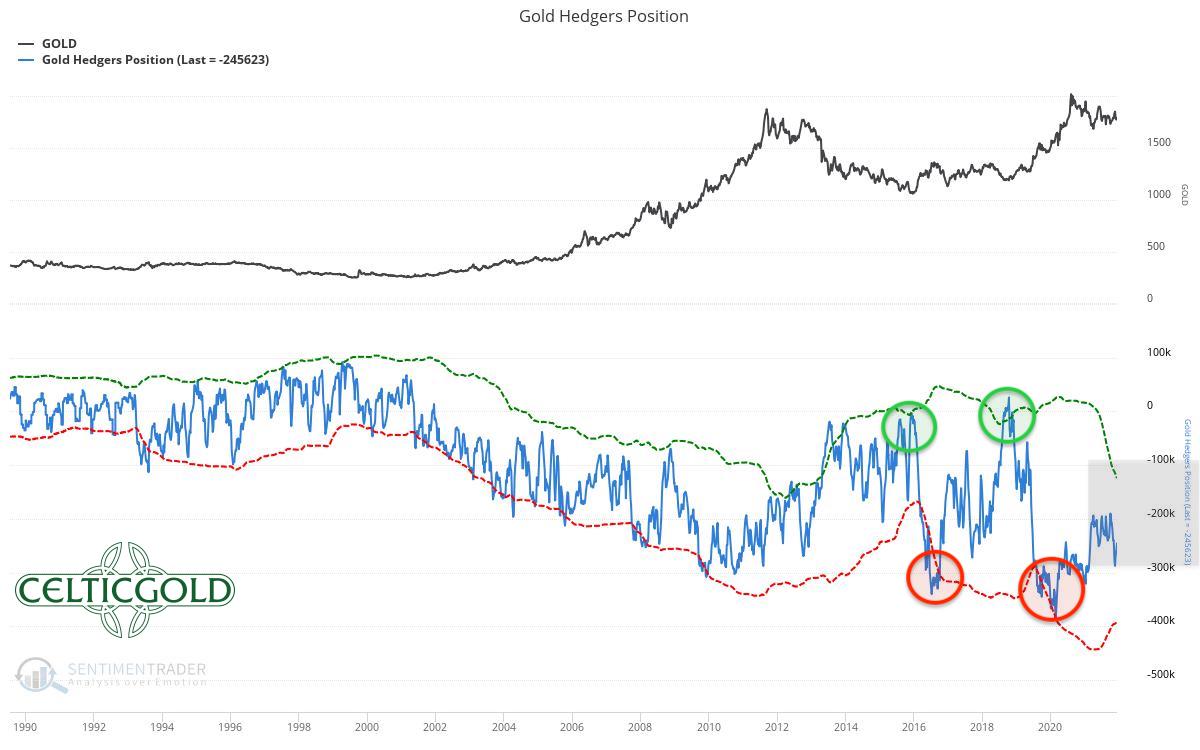

3. Terminmarktstruktur Gold

Commitments of Traders Report für den Gold-Future vom 12. Dezember 2021. Quelle: Sentimenttrader

Die kumulierte Netto-Shortposition der kommerziellen Marktteilnehmer am Goldterminmarkt lag zum 7.Dezember bei 245.623 leerverkauften Kontrakten. Damit hat sich die Ausgangslage zwar aufgrund des deutlichen Preisrückgangs in den letzten Wochen durchaus verbessert, insgesamt bewegt sich die Konstellation aber weiterhin in einem neutral einzustufenden Fahrwasser.

Noch immer fehlt die klare antizyklische Engstelle am Terminmarkt, bei der die professionellen Händler ihre Netto-Leerverkaufsposition zumindest bis auf unter 100.000 Kontrakten abgebaut haben sollten. Bis dahin wäre es vom aktuellen Niveau immer noch ein weiter Weg, der wohl nur mit einem Preisrückgang in die Region um 1.625 USD vonstatten gehen könnte. Solange es dazu nicht kommt, wird es jede Aufwärtsbewegung vermutlich schwer haben.

Zusammengefasst liefert der CoT-Report ein neutrales Signal und steht damit einem nachhaltigen Aufwärtstrend entgegen. Vorübergehende Erholungen über einen Zeitraum von ca. ein bis drei Monaten sind auf Basis der aktuellen Terminmarktdaten aber derzeit möglich.

4. Sentiment Gold

Sentiment Optix für Gold. Stand 12. Dezember 2021. Quelle: Sentimenttrader

Das Sentiment am Goldmarkt befindet sich seit über einem Jahr in der neutralen und wenig aussagekräftigen Mittelzone. Weiterhin fehlt eine völlige Kapitulation bzw. zumindest ein hoher Pessimismus, um die Korrektur zu beenden. Diesen hohen Pessimismus sah man zuletzt im Frühling 2019, woraufhin der Goldpreis von 1.265 USD innerhalb von 15 Monaten um über 800 USD bis auf 2.075 USD ansteigen konnte.

D.h. im großen Bild fehlt beim Sentiment-Analysebaustein weiterhin die totale Aufgabestimmung. Diese ist nun mal nur mit tief gefallenen Preisen zu erreichen.

Kurzfristig allerdings hat der Optix seine Jahrestiefststände fast erreicht. Gleichzeitig frägt die Mainstream-Presse aktuell passend „Warum schützt Gold gerade nicht vor Inflation“.

Kurzfristig betrachtet liegt damit nun ein antizyklisches Kaufsignal vor, welches eine Erholungsrally in den kommenden ein bis drei Monaten ermöglichen sollte.

Quelle Frankfurter Allgemeine Zeitung vom 12.Dezember 2021

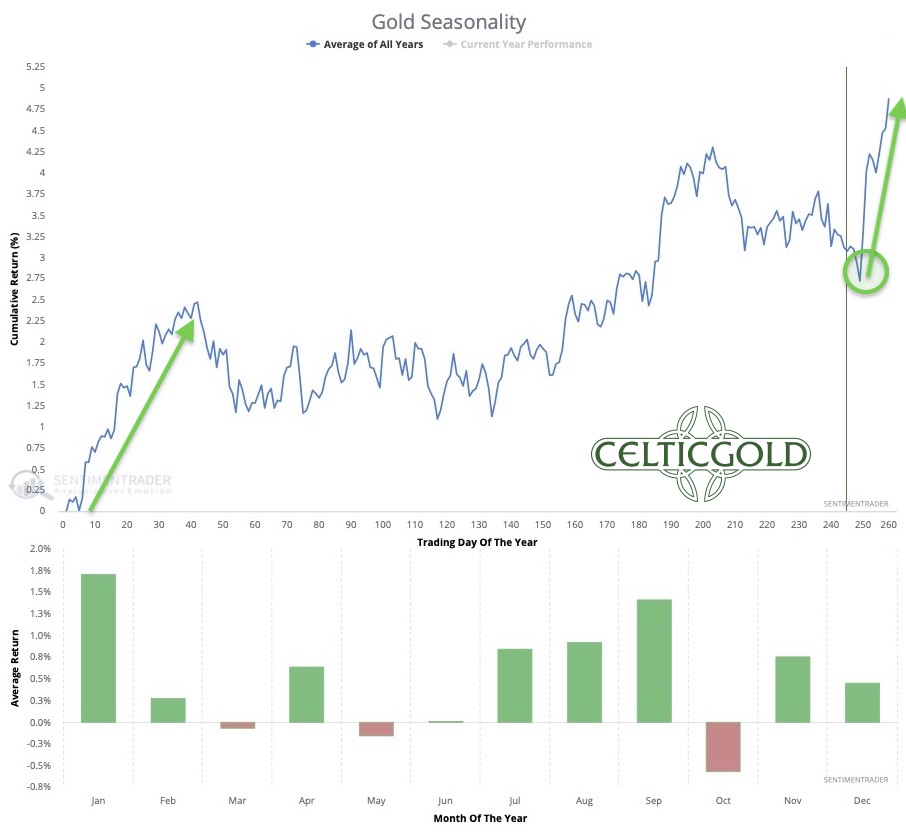

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 53 Jahre. Stand 12. Dezember 2021. Quelle: Sentimenttrader

Wie so oft in den letzten Jahren wurden die Edelmetall-Investoren auch im 4.Quartal 2021 aufgrund der schwachen Kursentwicklung bei den Gold- und Silberpreisen erheblich auf die Probe gestellt. Allerdings kam es in der Vergangenheit im Umfeld der letzten FED-Sitzung zwischen Mitte November und Mitte Dezember fast immer zu einem finalen Ausverkauf und im Anschluss dann auch zu einem wichtigen Tief- und Trendwendepunkt. In diesem Jahr deutet alles auf den 15. oder 16.Dezember hin. Im Anschluss an den FED-Zinsentscheid und die FED-Pressekonferenz wäre in der angelaufenen Handelswoche also der Beginn einer Erholung äußerst typisch.

Statistisch betrachtet zeigt sich der Goldpreis in den letzten zwei Wochen des Jahres meist stark, denn über die Feiertage ist das Handelsvolumen im Westen sehr gering, während in Asien und insbesondere in China bzw. Indien mehr oder weniger normal gehandelt wird. Auch sollte das „tax loss selling“ bei den Minenaktien mittlerweile so gut wie abgeschlossen sein.

Insgesamt dreht die saisonale Komponente in wenigen Tagen auf „sehr bullisch“ und unterstützt damit die Edelmetallpreise ab Mitte Dezember. Typischerweise ist insbesondere der Januar ein sehr positiver Monat für den Goldpreis, aber die günstige Phase hält bis Ende Februar an.

6. Makro-Update und Crack-Up-Boom

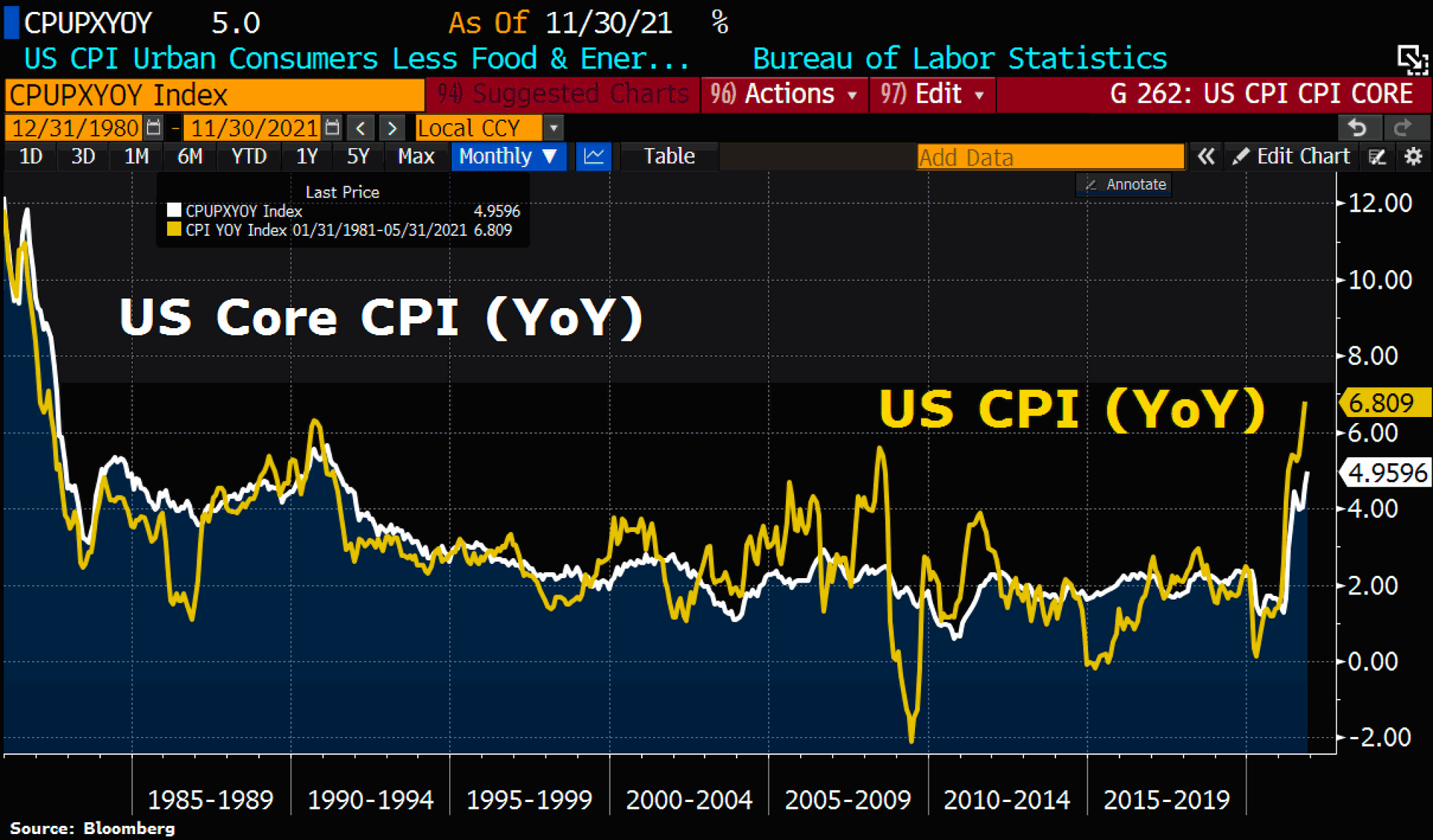

US-Inflation vom 30.November 2021 ©Holger Zschaepitz

Am vergangenen Freitag wurde für den Monat November ein Anstieg der US-Inflation auf 6,8% gemeldet. Dies ist der schnellste Preisanstieg seit 1982. Damals war Ronald Reagan US-Präsident und die US-Aktienmärkte starteten nach einer 16-jährigen Konsolidierungsphase einen neuen Bullenmarkt. Heute hingegen hängen die Finanzmärkte bereits seit über einem Jahrzehnt, wenn nicht sogar seit mehr als zwei Jahrzehnten am Tropf der Zentralbanken. Die Abhängigkeit ist enorm und eine Abkehr von der Geldschwemme ist undenkbar.

Trotzdem lässt sich die große Mehrheit der Marktteilnehmer noch immer von der Fed und den anderen Zentralbanken bluffen und glaubt blind die Märchen dieser Clowns. Während aber weltweit die Inflationszahlen aufgrund der gigantischen Geldmengenausweitungen und den Angebotsengpässen durch die Decke gehen, steigt gleichzeitig der US-Dollar immer weiter an. Hier schaukelt sich seit dem Frühsommer ein übler US-Dollar Short Squeeze immer weiter hoch.

Der dahinterstehende Mechanismus ist nicht ganz einfach zu durchschauen und gerade “Goldbugs” tun sich damit oft etwas schwer. Global betrachtet ist der US-Dollar trotz allem nach wie vor die wichtigste Reservewährung und damit auch das wichtigste internationale Tauschmittel sowie wichtigstes Wertaufbewahrungsmittel für fast alle großen Länder. Völlig unabhängig davon verwenden viele dieser Länder im Inland trotzdem ihre eigene Währung. Auch der internationale Öl-Handel sowie zahlreiche andere Rohstoffe werden in US-Dollar fakturiert bzw. abgerechnet. Wenn Frankreich zum Beispiel Öl von Saudi-Arabien kauft, bezahlt es nicht in seiner eigenen Währung EUR, sondern in USD. Durch diesen Mechanismus besteht seit Jahrzehnten praktisch pausenlos eine solide Nachfrage nach US-Dollar.

Das große Risiko dieses „US-Dollar-Systems“ besteht jedoch darin, dass viele ausländische Regierungen und Unternehmen Kredite in US-Dollar aufnehmen, obwohl der größte Teil ihrer Einnahmen in der jeweiligen Landeswährung entsteht. Die Kreditgeber dieser US-Dollars sind dabei oft nicht einmal US-Institutionen. Auch ausländische Kreditgeber vergeben oft Kredite an ausländische Kreditnehmer in Dollar. Dadurch entsteht für den Kreditnehmer ein Währungsrisiko, eine Diskrepanz zwischen der Währung seiner Einnahmen und der Währung seiner Schulden. Kreditnehmer tun dies, weil sie für einen Kredit in Dollar niedrigere Zinssätze als in der eigenen Landeswährung zahlen müssen. Manchmal sind auf Dollar lautende Anleihen und Kredite auch die einzige Möglichkeit, um überhaupt an Liquidität zu kommen. Somit trägt nicht der Kreditgeber das Währungsrisiko, sondern der Kreditnehmer. Auf diese Weise geht der Kreditnehmer im Grunde genommen eine Leerverkaufsposition gegenüber dem US-Dollar ein, ganz egal ob er will oder nicht. Wenn der Dollar nun stärker wird, ist das für ihn ein Nachteil, denn seine Schulden steigen im Verhältnis zu seinen Einkünften in der Landeswährung. Wenn der US-Dollar hingegen schwächer wird, wird der Kreditnehmer teilweise entschuldet, weil seine Schulden im Verhältnis zu seinen Einnahmen in der Landeswährung sinken.

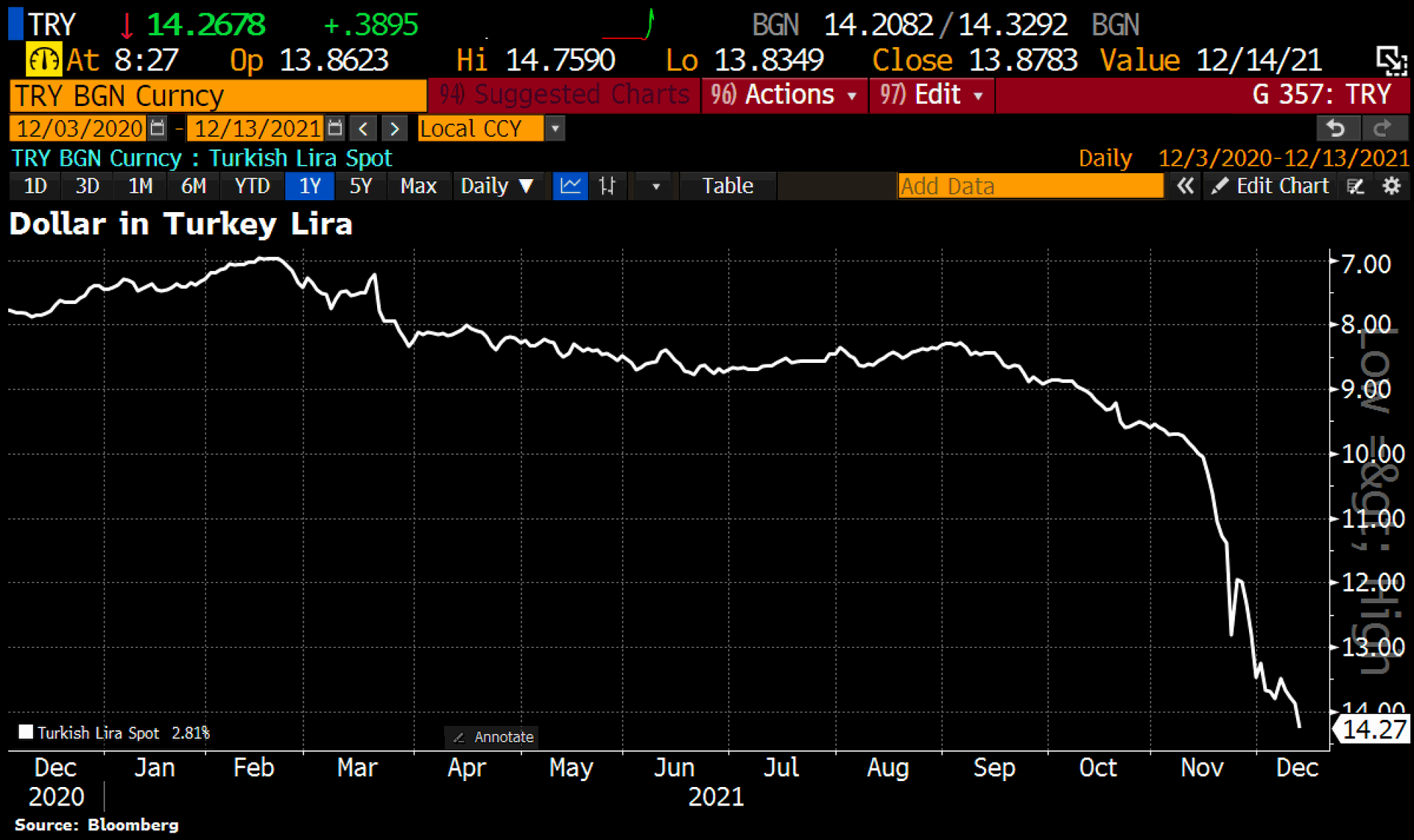

Türkische Lira seit Dezember 2020. Stand 13.Dezember 2021.©Holger Zschaepitz

Blickt man beispielsweise auf den dramatischen Währungsverfall der türkischen Lira, kann man sich die eskalierende Flucht aus den Währungen der Schwellenländer hinein in den US-Dollar gut vorstellen. Seit Jahresanfang haben die Türken fast 50% ihrer Kaufkraft gegen den US-Dollar verloren. Auch andere Emerging Markets-Währungen wie der argentinische Peso, der thailändische Baht oder auch der ungarische Forint sind in diesem Jahr deutlich unter Druck geraten. Die Evergrande-Pleite und der Zusammenbruch der Immobilienblase in China dürften ebenso zu dem schwelenden Flächenbrand beigetragen haben. Insgesamt kann der “US-Dollar Short Squeeze” trotz einer technisch stark überkauften Lage durchaus noch weitergehen.

Früher oder später wird die amerikanische Fed dann allerdings reagieren und erneut zurückrudern müssen. Sonst droht aufgrund der US-Dollar Stärke plötzlich eine deflationäre Implosion an den Aktienmärkten und im gesamten Finanzsystem. Derartige Schockwellen würde das globale Kartenhaus aber nicht mehr überleben.

Höchstwahrscheinlich wird die Fed daher schon in Kürze das sogenannte „Tapering“ und die „Zinserhöhungen“ bis auf weiteres nach hinten verschieben. Zur Erklärung wird man sich sicherlich wieder irgendein Geschwätz mit kompliziert klingenden Wörtern einfallen lassen. Insgesamt ist ein Ende der weltweit lockeren Geldpolitik also völlig undenkbar. Ebenso wird es bis auf weiteres auch bei den Versorgungsengpässen bleiben. Damit wird die Teuerung sowohl monetär als auch durch Mangel und obendrein durch die psychologische Inflationsspirale immer weiter befeuert werden. Zwischenzeitliche Volatilität und damit einhergehende krasse Rücksetzer muss der Anleger und Investor in diesen verrückten Zeiten in allen Sektoren geduldig durchstehen.

7. Fazit: Gold - Erholung steht an

Mit Gold und Silber kann man sich jedenfalls gegen jedwedes Szenario gut schützen. Das muss mittel- und längerfristig allerdings nicht zwangsläufig bedeuten, dass die Edelmetallpreise immer eins zu eins der Inflation folgen und in den kommenden Jahren durch die Decke gehen werden. Höchstwahrscheinlich werden sich die exponentiellen Geldmengen-Ausweitungen immer weiter fortsetzen und sich zunehmend beschleunigen. Dann sind deutliche höhere Gold- und Silberpreise zu erwarten. Falls das System hingegen implodieren sollte, werden Gold und Silber ihre Geldfunktion voll ausspielen können und man wird froh sein, sie zu besitzen, wenn fast alles andere auf null abgeschrieben werden muss.

Im größeren Bild müssen sich die Gold- und Silberfans jedoch zunächst weiter gedulden, denn das eindeutige Ende der monatelangen Korrektur ist noch nicht besiegelt. Vielmehr liefert der wichtigste Zyklus am Goldmarkt ca. alle 8 Jahre ein entscheidendes Tief. Zuletzt war dies im Dezember 2015 bei 1.045 USD der Fall. Das heißt, die Korrektur am Goldmarkt könnte sich in den nächsten ein bis zwei Jahren noch ausweiten, bevor es zur Trendwende und schließlich zur Fortsetzung des übergeordneten Bullenmarktes kommt.

Kurzfristig stehen die Chancen aber für eine Erholung in den kommenden Wochen bis in das neue Jahr und evtl. sogar bis zum Frühling recht gut. Allerding sollte sich erst im Anschluss an den Fed-Zinsentscheid am Mittwoch schrittweise klarer zeigen, wie es weitergeht. Eine Rally in Richtung 1.815 USD und 1.830 USD hat eine klar erhöhte Wahrscheinlichkeit. Darüber hinaus wären im Januar und Februar eventuell auch 1.870 USD und im besten Fall sogar 1.910 USD zu erreichen. Dazu müssten die Bullen aber ganze Arbeit leisten.

Florian Grummes

Edelmetall- und Krypto-Experte