1. Rückblick

Über vier Monate lang konsolidierte der Goldpreis auf hohem Niveau seit Ende April seitwärts. Die fulminante Rally seit Jahresbeginn endete zunächst am 22. April mit einem neuen Allzeithoch von 3.500 USD und mündete in einen scharfen, aber kurzlebigen Rücksetzer bis auf 3.120 USD. Im Anschluss gelang den Bullen zwar eine deutliche Erholung, alle Ausbruchsversuche über die Widerstandszone zwischen 3.400 und 3.450 USD scheiterten in den folgenden Monaten jedoch. Gleichzeitig kamen die Bären auf der Unterseite ebenso wenig voran.

Dementsprechend pendelten die Notierungen ab dem Spätfrühling bis in den Hochsommer hinein überwiegend in einer Spanne zwischen 3.200 und 3.400 USD hin und her. Im August verengte sich diese Handelsspanne zunehmend, ehe es noch einmal zu einem Rücksetzer bis auf 3.311 USD kam.

Von diesem Tiefpunkt aus – und insbesondere seit dem Notenbankertreffen in Jackson Hole – setzte der Goldpreis zu einer neuen Aufwärtsbewegung an. Mit dem Ausbruch aus dem mehrmonatigen Konsolidierungsdreieck entlud sich die aufgestaute Energie schlagartig, sodass die Goldnotierungen seit nunmehr vier Wochen nahezu täglich auf neue Allzeithochs vorstoßen. Mit dem neuen Höchststand von 3.791 USD konnte der Goldpreis seit Jahresbeginn auf US-Dollarbasis um fast 44,5% zulegen. In Euro gerechnet fällt die Performance mit 27,7% etwas schwächer aus.

Silber in US-Dollar, Wochenchart vom 27. September 2025. Quelle: Tradingview

Silber in US-Dollar, Wochenchart vom 27. September 2025. Quelle: Tradingview

Auch der Silberpreis hat in den vergangenen Wochen deutlich zugelegt und dabei insbesondere die wichtige Hürde um die runde Marke von 40 USD überwunden. Kurse oberhalb von 40 USD wurden zuletzt vor 14 Jahren, im August 2011, gesehen!

Bisher profitierte Silber vor allem vom starken Anstieg des Goldpreises und zeigte nur wenig Eigenständigkeit. Mit dem Ausbruch über die psychologisch bedeutende Marke von 40 USD sowie dem Anstieg über 46 USD hat sich der Silberpreis jedoch selbstständig gemacht und dürfte nun vermutlich auch das Allzeithoch um 50 USD baldmöglichst sehen wollen.

Rund um dieses Allzeithoch wäre dann allerdings auch mit der Ausbildung eines kurzfristigen Tops bei den Edelmetallen zu rechnen, denn Gold, Silber und die Minenaktien wirken nach der fulminanten Aufwärtsbewegung der vergangenen Wochen inzwischen deutlich überkauft und könnten eine Pause gut vertragen.

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: Nächstes Kursziel bei 4.000 USD noch im Oktober oder erst im Frühling 2026?

Gold in US-Dollar, Wochenchart vom 27. September 2025. Quelle: Tradingview

Gold in US-Dollar, Wochenchart vom 27. September 2025. Quelle: Tradingview

Mit dem Ausbruch aus dem viermonatigen Konsolidierungsdreieck hat der Goldpreis die nächste Etappe seines säkularen Bullenmarktes eingeläutet. Die Wucht und Geschwindigkeit des jüngsten Preisanstiegs sind ohne Zweifel beeindruckend und lassen keinen Zweifel daran, dass die Bullen derzeit eindeutig das Geschehen dominieren.

Auf den größeren Zeitebenen wie Wochen- und Monatschart zeigt sich die Lage zwar deutlich überkauft – doch genau das ist typisch für ausgeprägte Bullenmärkte, in denen die Überraschungen meist auf der Oberseite liegen.

Besonders bemerkenswert ist, dass die Wochen-Stochastik in den bullisch eingebetteten Status gewechselt, womit der Aufwärtstrend auch auf Wochenbasis fest verankert ist. Gleichzeitig notiert der Goldpreis mittlerweile klar oberhalb seines Wochen-Bollinger-Bandes (3.693 USD). Damit steigt die Gefahr überraschender und heftiger Rückschläge spürbar an. Noch gibt es jedoch keinerlei Verkaufssignale – der Aufwärtstrend wirkt vielmehr, als laufe er "wie auf Schienen".

Nachdem das erste Kursziel aus dem Konsolidierungsdreieck bei 3.750 USD bereits erreicht wurde, rückt nun die psychologisch hoch bedeutsame Marke von 4.000 USD langsam, aber sicher in den Vordergrund.

Insgesamt präsentiert sich der Wochenchart klar bullisch. Die anhaltend starke Aufwärtsdynamik könnte den Goldpreis eventuell schon sehr bald erstmals an die runde Marke von 4.000 USD heranführen. Kursziele deutlich oberhalb dieses Niveaus erscheinen jedoch angesichts der stark überkauften Situation auf Sicht der nächsten Monate etwas zu optimistisch. Bis zum Frühjahr 2026 ist ein Anstieg in den Bereich von 4.300 bis 4.400 USD jedoch durchaus vorstellbar.

Sollten der Goldpreis bereits in den nächsten ein bis drei Wochen um oder leicht oberhalb von 3.800 USD einen Hochpunkt ausbilden, wird sich der Anstieg bis auf 4.000 USD vermutlich bis in das 1.Quartal 2026 verschieben.

2.2 Tageschart: Nachlassende Dynamik

Gold in US-Dollar, Tageschart vom 27. September 2025. Quelle: Tradingview

Gold in US-Dollar, Tageschart vom 27. September 2025. Quelle: Tradingview

Auf dem Tageschart hat der Goldpreis sämtliche Widerstände hinter sich gelassen und bewegt sich nun in unerschlossenem Terrain. Entsprechend fehlen klar definierte Unterstützungs- und Widerstandsmarken. Die Bollinger-Bänder spannen derzeit mit 3.806 USD auf der Oberseite und 3.492 USD auf der Unterseite einen weiten Bewegungskorridor auf, während sich der Stochastik-Oszillator gerade noch im bullisch eingebetteten Zustand ins Wochenende hinüberretten konnte. Nach einem dynamischen Wochenauftakt ließ das Momentum in den vergangenen drei Handelstagen jedoch spürbar nach. Umkehrsignale sind bislang aber Mangelware.

Das aus dem viermonatigen Dreieck abgeleitete Kursziel bei ca. 3.750 USD wurde bereits erreicht. Bis zum nächsten großen Meilenstein bei 4.000 USD bleibt noch etwas Luft. Sollte der Silberpreis in den kommenden Tagen oder Wochen tatsächlich die Marke von 50 USD anpeilen, sollte der Goldpreis davon profitieren und weiter mitziehen. Die letzten zwei bis drei Handelstage haben jedoch gezeigt, dass Gold allein nicht mehr über die nötige Dynamik verfügt.

Insgesamt präsentiert sich der Tageschart weiterhin klar bullisch und eröffnet Chancen auf eine Ausdehnung der Rally in Richtung 3.800 USD, möglicherweise sogar bis 3.850 USD. Ob es den Bullen gelingt, auch den Durchbruch in Richtung 4.000 USD zu schaffen, bleibt abzuwarten bzw. fraglich. Ab Mitte Oktober beginnt erfahrungsgemäß die stärkste Phase für die Aktien- und Kryptomärkte. Eine entsprechende Kapitalrotation könnte den stark überkauften Edelmetallpreisen daher schon bald Gegenwind bescheren.

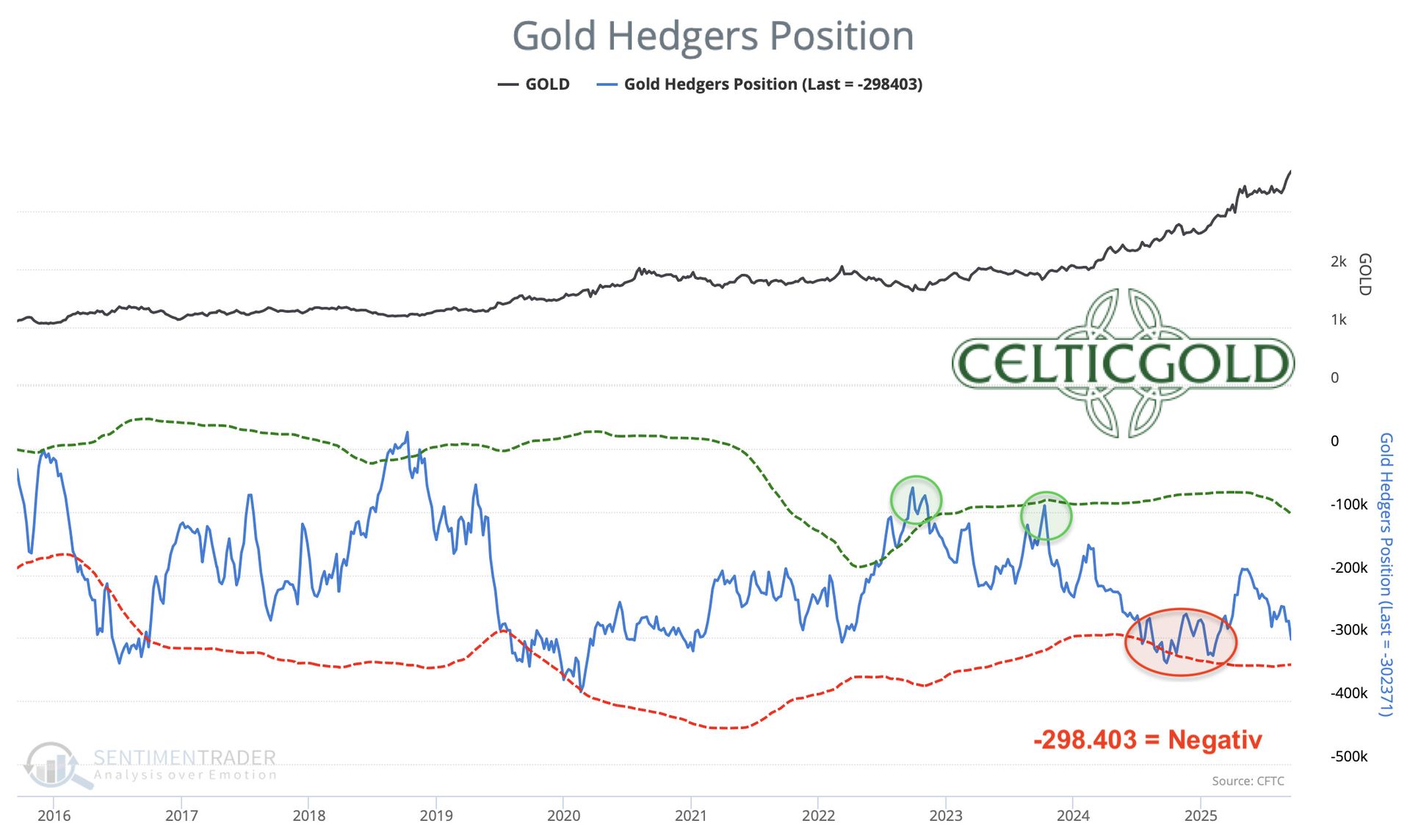

3. Terminmarktstruktur Gold

Commitments of Traders Report für den Gold-Future vom 27. September 2025. Quelle: Sentimenttrader

Commitments of Traders Report für den Gold-Future vom 27. September 2025. Quelle: Sentimenttrader

Zum Schlusskurs von rund 3.691 USD hielten die kommerziellen Händler am Dienstag, den 23. September, kumuliert eine Leerverkaufsposition in Höhe von 298.403 Gold-Future-Kontrakten. Im Zuge der kräftigen Gold-Rally der vergangenen Wochen hat sich die kommerzielle Netto-Short-Position erwartungsgemäß wieder deutlich ausgeweitet. Auch wenn die aktuellen Terminmarktdaten erneut ein klares Warnsignal senden, sollte man deren Aussagekraft aber weder überbewerten noch ignorieren. Wir gehen weiterhin davon aus, dass die „Papiergold“- Jongleure die Kontrolle über den Goldmarkt verloren haben und nun vor allem die physische Nachfrage die Preisbildung bestimmt.

Auf Basis der Daten der letzten 25 Jahre liefert der CoT-Report ein starkes Verkaufssignal.

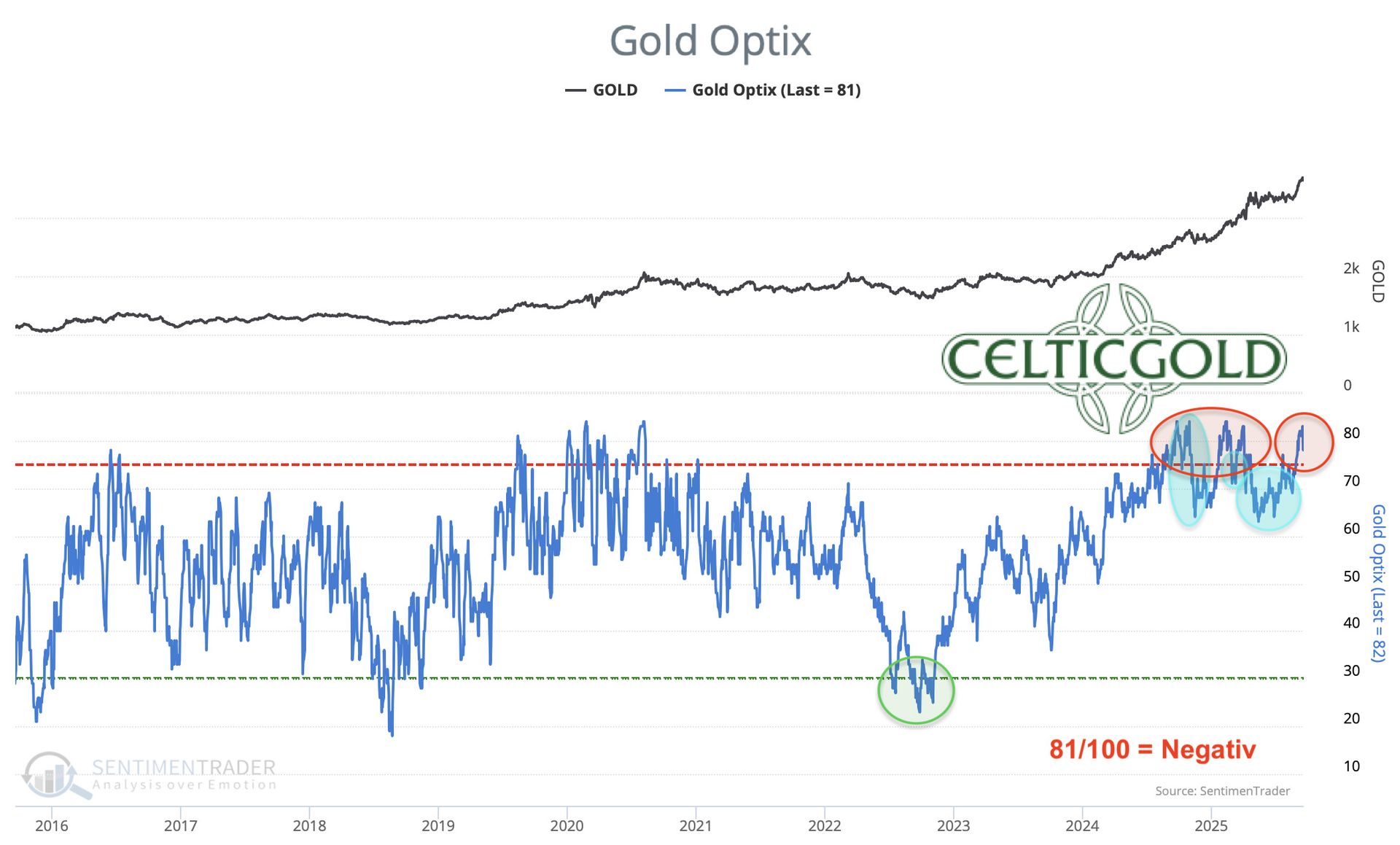

4. Sentiment Gold

Sentiment Optix für Gold vom 27. September 2025. Quelle: Sentimenttrader

Sentiment Optix für Gold vom 27. September 2025. Quelle: Sentimenttrader

Aufgrund der steilen Kursgewinne liefert der Stimmungsindikator Sentiment Optix für den Goldmarkt aktuell wieder deutlich erhöhte Optimismus-Werte. Man kann durchaus von einer Euphorie sprechen. Eine antizyklische Einstiegschance ist unter diesen Vorzeichen nicht gegeben. Vielmehr locken die kräftigen Preissteigerungen zunehmend unerfahrene Marktteilnehmer an, die auf den schnell fahrenden Zug noch aufspringen möchten.

Zwar ist Gold im Mainstream noch nicht zu einem allgegenwärtigen Gesprächsthema avanciert, doch die überhitzte Stimmungslage wird schon bald eine Abkühlung benötigen. Erfahrungsgemäß folgt auf derart steile Kursanstiege und Euphorie-Hochs zumindest eine mehrwöchige Korrekturbewegung oder ein scharfer und tiefer, schockartiger Rücksetzer.

Insgesamt zeigt sich das Sentiment in einem zu euphorischen Bereich und sendet ein Warnsignal, das Anleger keinesfalls ignorieren sollten.

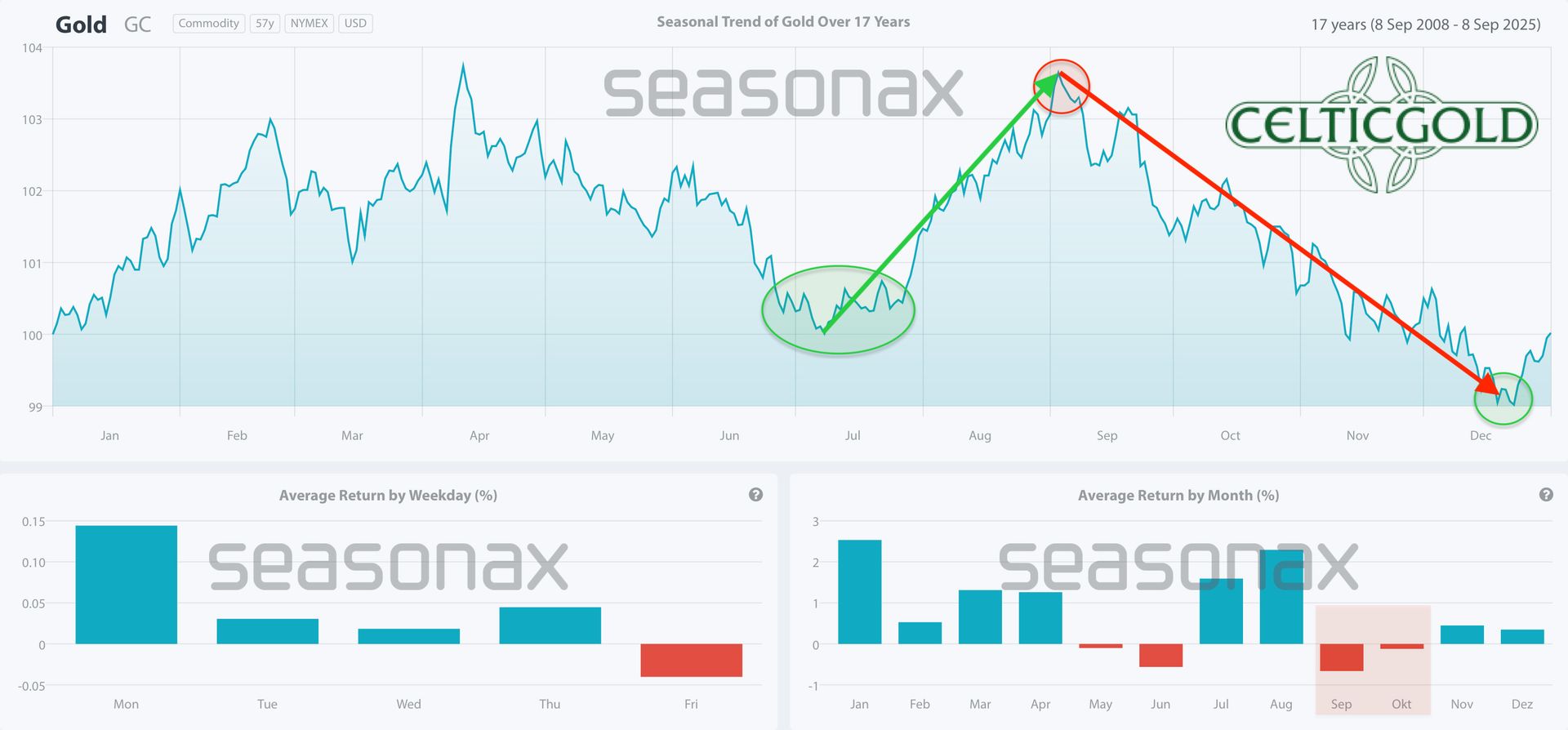

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 8. September 2025. Quelle: Seasonax

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 8. September 2025. Quelle: Seasonax

Wie so oft in den vergangenen Jahrzehnten hat der Goldpreis nach einer typischen Korrektur- bzw. Konsolidierungsphase über den Spätfrühling und Frühsommer hinweg Ende Juli und Mitte August seine zyklischen Sommertiefs markiert. Seither befindet sich der Goldmarkt in einer ausgeprägten Stärkephase, die erfahrungsgemäß ihren Höhepunkt im September erreicht.

Da das markante Hoch bei 3.500 USD jedoch erst Ende April ausgebildet wurde, hat sich der Zyklus in diesem Jahr vermutlich leicht nach hinten verschoben. Vor diesem Hintergrund ist in den kommenden Wochen – etwa bis Mitte, spätestens aber bis Ende Oktober – mit einem wichtigen Zwischenhoch zu rechnen.

Daraus ergibt sich, dass dem Goldpreis wohl bestenfalls noch ein paar Wochen Aufwärtspotenzial bleiben, bevor eine mehrwöchige Korrekturphase einsetzen sollte, die sich voraussichtlich bis mindestens Mitte Dezember hinziehen dürfte.

Insgesamt ist die saisonale Ampel bereits auf Dunkel-Orange gewechselt und mahnt zur Vorsicht.

6. Makro-Update – Die vier fundamentalen Treiber für den Goldpreis

Die steilen Kursanstiege im Edelmetallsektor unterstreichen eindrucksvoll, dass der Goldpreis weit mehr als nur ein technisches Chartphänomen ist. Hinter der Rally stehen starke und tieferliegende makroökonomische Kräfte, die dem Markt nachhaltig Auftrieb verleihen. Inflationserwartungen, Zinspolitik, globale geopolitische Unsicherheiten sowie die Entwicklung an den Kapital- und Währungsmärkten bilden dabei nur auf den ersten Blick zentralen Pfeiler. Wer den Goldmarkt verstehen und seine langfristige Dynamik einschätzen will, muss die wahren fundamentalen Treiber im Blick behalten.

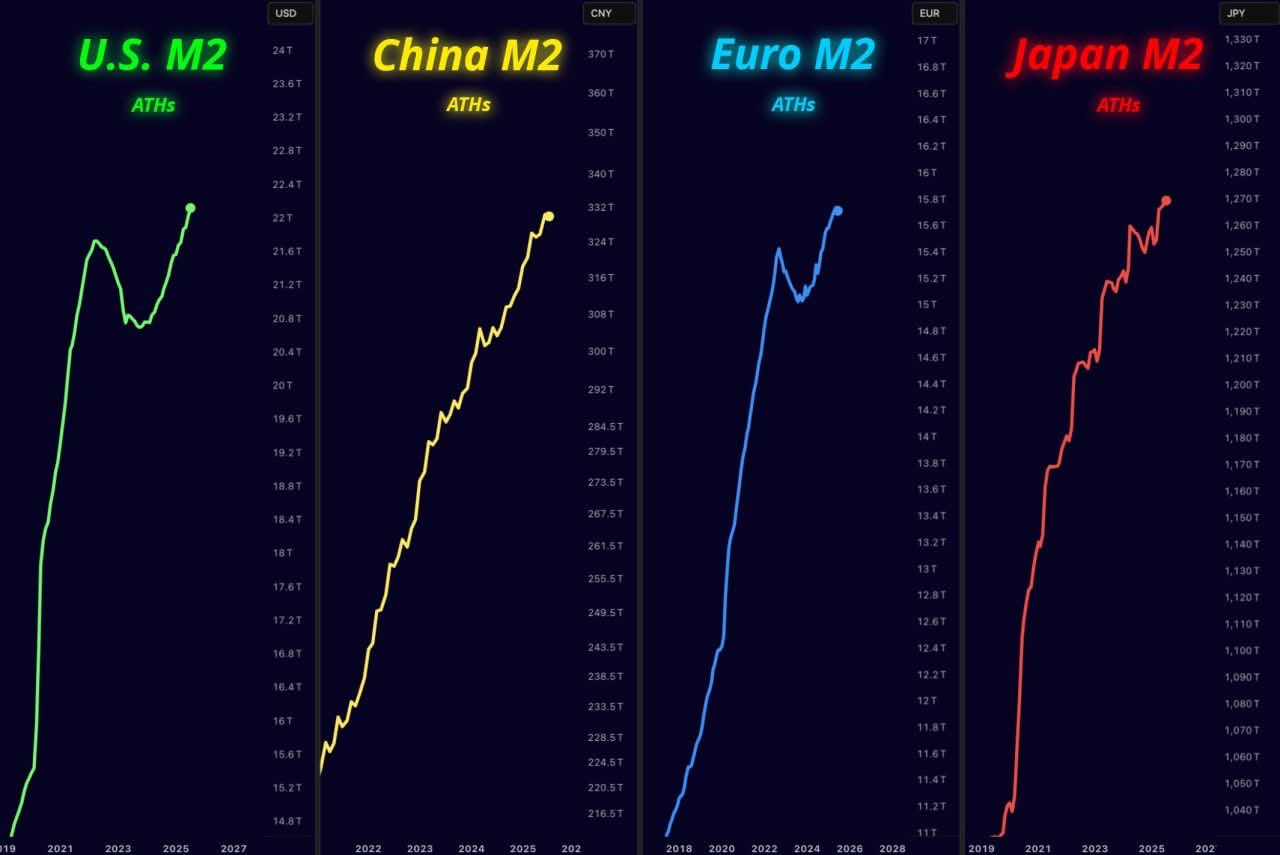

1. Liquidität

Geldmengenwachstum in den USA, China, Eurozone und Japan, vom 5.September 2025. Quelle: Unbekannt

Eine der wichtigsten Voraussetzungen für funktionierende Märkte und vor allem für steigende Preise ist die globale Liquidität. Lockerungen in der Geldpolitik, expansive Fiskalprogramme oder auch starke Kreditimpulse schaffen überschüssiges Kapital, das nach Anlageformen sucht.

Die extreme Ausweitung der Geldmenge in den letzten 25 Jahren ist einer der zentralen Treiber für den Goldpreis. Allein in den USA erreichte die M2-Geldmenge im Mai 2025 mit 21,9 Bio. USD ein neues Rekordhoch. Seit Ende 2023 hat sie um weitere 1,36 Bio. USD zugenommen – ein beachtlicher Anstieg in kürzester Zeit.

Global betrachtet ist die Geldmenge seit 2007 um 73,74 Bio. USD und damit fast 200% gewachsen. Diese massive Liquiditätsflut hat den Wert des US-Dollars spürbar erodieren lassen: In den vergangenen zwölf Jahren büßte er mehr als die Hälfte seiner Kaufkraft ein. Genau dieser schleichende Kaufkraftverlust macht Gold als verlässlichen Wertspeicher für Investoren weltweit immer attraktiver. Auf der Suche nach sicheren oder inflationsgeschützten Investments profitiert Gold in solchen Phasen gleich doppelt: Einerseits über die sinkenden Opportunitätskosten im Vergleich zu zinstragenden Anlagen, andererseits über die steigende Nachfrage nach realen Wertspeichern. Durch die ungezügelte Ausweitung der globalen Geldmengen steigen aber natürlich auch die Aktienindizes, Immobilien, Kryptos und andere Sachwerte sowie alle Lebenshaltungskosten.

2. Bärenmarkt bei den Anleihen

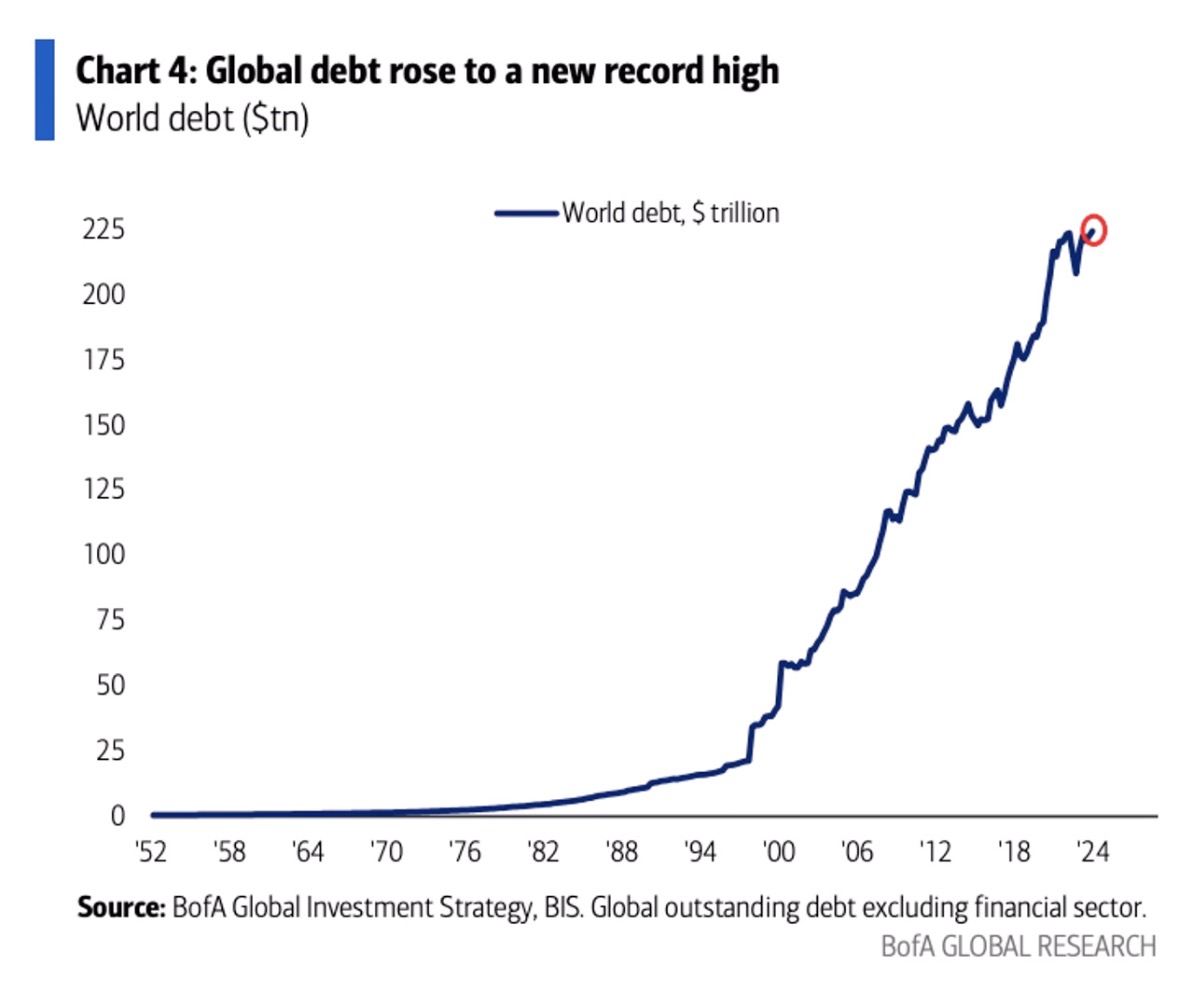

Weltverschuldung, in Bio. USD, vom 4. September 2025. Quelle: Bank of America, Bank für Internationalen Zahlungsausgleich (BIZ).

Die weltweite Schuldenlast hat historische Dimensionen erreicht und bildet einen wesentlichen Nährboden für steigende Goldpreise. In den USA hat sich die Staatsverschuldung seit dem Jahr 2000 mehr als versechsfacht – von 5,77 Bio. USD auf mittlerweile 37,32 Bio. USD. Global kletterte die Verschuldung auf ein Rekordniveau von über 230 Bio. USD und steigt seit 1997 in rasantem Tempo.

Mit dem Ende der 40-jährigen Anleihehausse im Jahr 2022 verschärft sich die Lage zusätzlich: Steigende Zinsen belasten die Schuldentragfähigkeit, während Investoren aufgrund hoher Inflation nur noch zu höheren Renditen bereit sind, länger laufende Schulden zu finanzieren. Zunehmend werden Staaten gezwungen sein, ihre eigenen Anleihen aufzukaufen.

Die Wende am Anleihemarkt hat Gold eine neue Rolle als alternatives Anlagevehikel verschafft. Insbesondere steigende Zinsen und fallende Anleihekurse belasten Investoren, die traditionell in festverzinsliche Werte drängten. Da Anleihen kaum noch stabile Portfoliogewinne liefern, gewinnen Edelmetalle als Absicherung und Diversifikation erheblich an Attraktivität. Ein schwacher Rentenmarkt ist somit ein struktureller Rückenwind für Gold, denn institutionellen Anlegern, die nach konservativen und gleichzeitig werthaltigen Alternativen suchen, bleibt damit kaum eine echte Option – außer dem Rückgriff auf Gold.

3. Goldkäufe der Zentralbanken

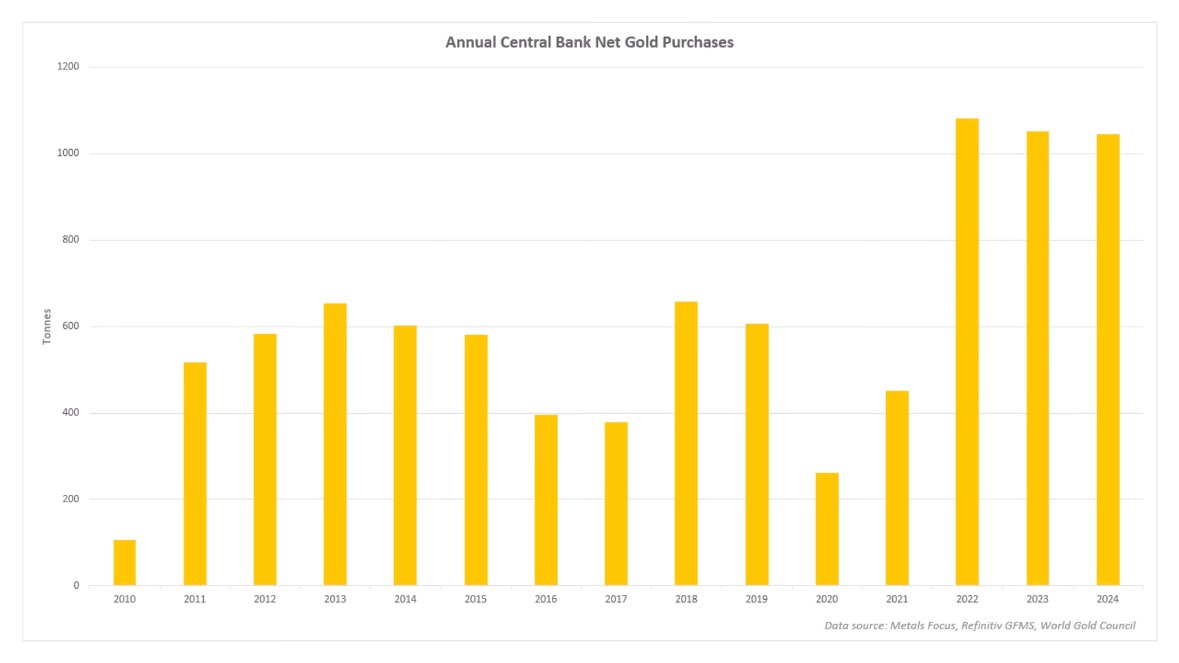

Jährliche Netto-Goldkäufe der Zentralbanken, vom 4. September 2025. Quelle: Metals Focus, Refinitiv GFMS, World Gold Council

Seit einigen Jahren treten zahlreiche Zentralbanken weltweit als bedeutende Nettokäufer am Goldmarkt auf. Ihre Motive reichen von der Diversifikation der Währungsreserven über die Reduzierung der Abhängigkeit vom US-Dollar bis hin zur Absicherung gegen geopolitische und monetäre Risiken. Die stetige Nachfrage dieser institutionellen Akteure sorgt für ein stabiles Fundament und reduziert gleichzeitig das verfügbare Angebot am Markt – ein klar bullisches Signal für den Goldpreis.

Insbesondere die People's Bank of China (PBOC), die chinesische Zentralbank, setzt ihre massive Goldkaufstrategie unvermindert fort und hat ihre Goldreserven im Jahr 2025 kontinuierlich ausgeweitet. Dabei stiegen die Bestände im zehnten Monat in Folge und erreichte im August 2025 einen Gesamtbestand von offiziell rund 2.302 Tonnen Gold (74,02 Mio. Feinunzen). Allein im Februar 2025 wurden knapp 5 Tonnen zusätzlich angekauft. Diese anhaltenden Käufe sind Teil einer gezielten Diversifikationsstrategie, mit der China seine Abhängigkeit vom US-Dollar reduzieren und die Währungsreserven breiter aufstellen will.

Gleichzeitig dient der zunehmende Goldbestand Chinas als Absicherung gegen wirtschaftliche Unsicherheiten und geopolitische Risiken. Neben den offiziellen Zahlen vermuten Experten, dass China als größter Goldproduzent über Zweitmarktkäufe weit mehr Gold akkumuliert hat, als öffentlich bekannt ist, was die tatsächlichen Reserven noch höher ansetzen lässt. Die massiven Goldkäufe der chinesischen Zentralbank haben den globalen Goldmarkt maßgeblich beeinflusst und den Goldpreis in den letzten drei Jahren mit nach oben gezogen.

Neben China sind auch zahlreiche andere Zentralbanken weltweit als Goldkäufer aktiv und treiben die Nachfrage im Edelmetallsektor weiter an. So erhöhte zum Beispiel die Nationalbank von Polen ihre Goldreserven im Jahr 2025 um beachtliche 49 Tonnen auf insgesamt 497 Tonnen. Auch Länder wie Indien, Kasachstan und die Tschechische Republik tätigten in den ersten Monaten des Jahres signifikante Zukäufe. Insgesamt haben Zentralbanken im ersten Quartal 2025 rund 244 Tonnen Gold netto gekauft, was trotz eines leichten Rückgangs zum Vorquartal immer noch 24% über dem Fünfjahresdurchschnitt liegt.

Diese Käufe spiegeln die zunehmende Bedeutung von Gold als strategischem Reservevermögen wider, insbesondere angesichts geopolitischer Spannungen, Inflationsängsten und dem Wunsch vieler Staaten, ihre Abhängigkeit vom US-Dollar zu verringern. Der World Gold Council verzeichnete für 2024 den 15. Anstieg in Folge der globalen Goldreserven der Zentralbanken, mit steigenden Zuwachsraten und einer breiten Erwartung, dass dieser Trend auch in den kommenden Jahren anhalten wird.

4. Chinas Goldkäufe und die Goldbörse in Shanghai

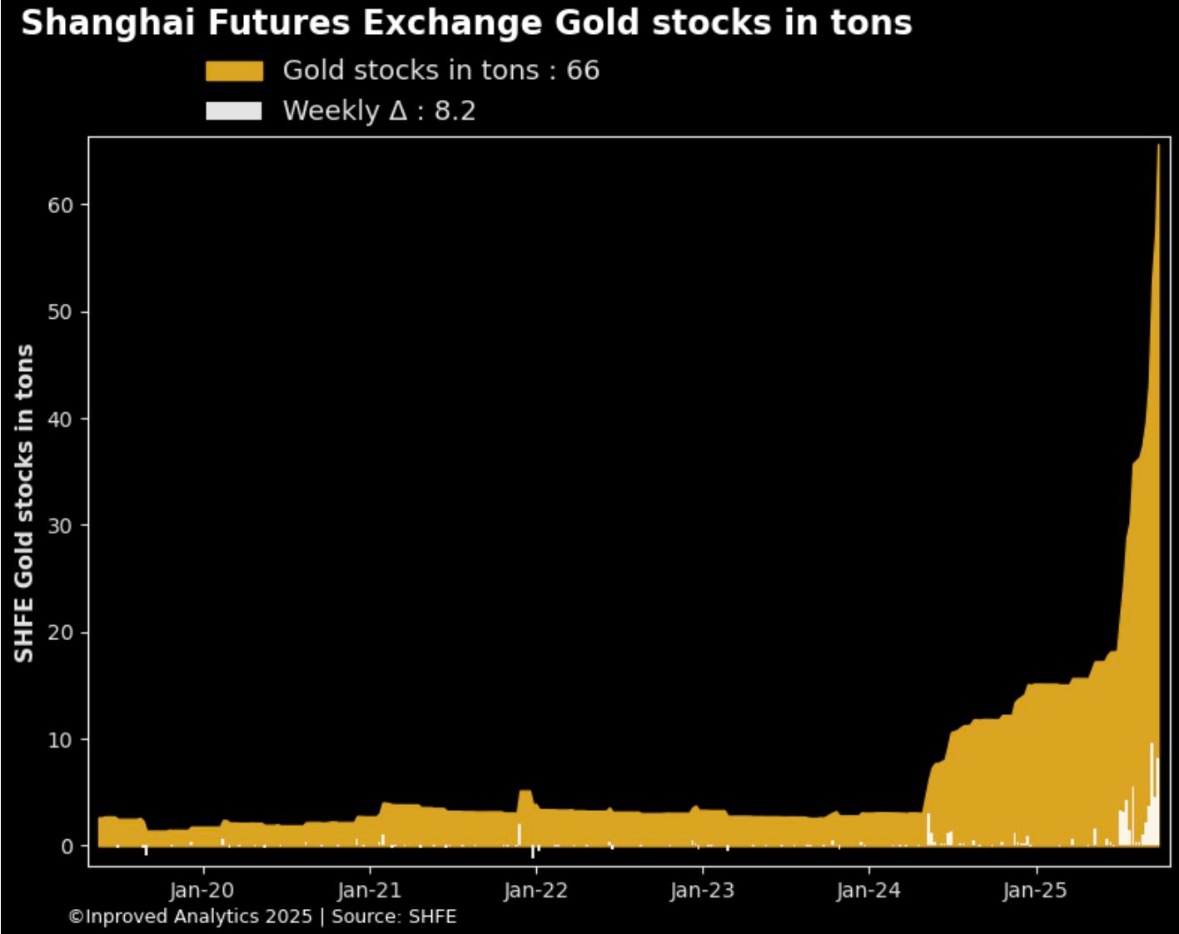

Shanghai Futures Exchange Goldbestände in Tonnen, vom 26. September 2025. Quelle: InProved

Besondere Aufmerksamkeit gilt der starken Goldnachfrage aus China. Neben der Zentralbank in Peking bauen auch die privaten Haushalte ihre Goldbestände kontinuierlich aus. Die Chinesen lieben das Gold, denn neben der kulturellen Tradition spielt es hier eine Doppelrolle: als strategische Versicherung gegen geopolitische Spannungen und als bevorzugte Form des privaten Vermögensschutzes, da in China weiterhin rigide Kapitalmarktkontrollen herrschen.

Nicht überraschend spielt die Shanghai Gold Exchange (SGE) mittlerweile die entscheidende Rolle im globalen Edelmetallmarkt, da sie die größte Edelmetallbörse Asiens und das offizielle Tor für den physischen Goldhandel in China darstellt. Seit ihrer Gründung im Jahr 2002 und der Öffnung für internationale Teilnehmer 2014 hat sich die SGE zu einem der wichtigsten Handelsplätze für Gold entwickelt. Anders als in westlichen Märkten, wo oft Papiergold oder Derivate dominieren, wird an der SGE primär physisches Gold gehandelt, was der Börse eine hohe Bedeutung für die tatsächliche Goldnachfrage verleiht.

Darüber hinaus etabliert China über die SGE einen eigenen Goldpreis, der teils deutlich über den Preisen an westlichen Märkten wie London und New York liegt. Dies ist unter anderem auf eine starke Inlandsnachfrage und Exportkontrollen zurückzuführen. Die SGE dient auch als strategisches Instrument für die chinesische Zentralbank, die im Rahmen ihrer Goldpolitik zunehmend internationale Zentralbanken dazu gewinnen möchte, Goldreserven direkt in chinesischen Tresoren an der SGE zu lagern. Damit positioniert sich Shanghai als globale Drehscheibe und Konkurrenz zu den etablierten westlichen Goldhandelsplätzen und stärkt zugleich Pekings Einfluss im globalen Edelmetallmarkt und der internationalen Finanzwelt.

Diese Entwicklung macht die Shanghai Gold Exchange zu einem zentralen Faktor für die Preisbildung und den physischen Goldhandel weltweit. Die Papier-Jongleure im Westen haben daher in den letzten Jahren die Kontrolle über den Goldmarkt verloren. China hingegen hat einen strategischen Machtspielzug im globalen Goldmarkt gemacht und zielt darauf ab, Kontrolle über ausländische Währungsreserven zu gewinnen, um die Vorherrschaft des US-Dollars herauszufordern und mittelfristig zu brechen. Die PBOC wirbt aktiv bei befreundeten Zentralbanken, über die SGE Gold zu kaufen und es innerhalb Chinas zu lagern. Dieses Vorgehen stärkt die Rolle Pekings im weltweiten Edelmetallmarkt und verschiebt den globalen Finanzstatus zugunsten Chinas.

Die SGE fungiert dabei als zentrales Instrument, da sie als größte physische Edelmetallbörse der Welt weit über 12.000 Tonnen Goldvolumen verwaltet und eine internationale Plattform für neue Goldkäufe und -lagerung bietet. Durch den Aufbau eines „Schatzmeister“-Status für fremde Staatsreserven will China das bestehende Finanzsystem verändern und den Einfluss des Dollar-basierten Systems verringern. Dieser Schritt kommt vor dem Hintergrund geopolitischer Spannungen und weltweiter Verschiebungen in der Geldpolitik.

Goldpreis-Rally: Liquidität, Zentralbanken und Chinas Einfluss

Zusammenfassend lässt sich festhalten, dass die vier fundamentalen Treiber – die massive Ausweitung der globalen Liquidität, der Bärenmarkt bei den Anleihen, die anhaltenden Goldkäufe der Zentralbanken sowie die besondere Rolle Chinas und der Shanghai Gold Exchange – das Fundament für die aktuelle Goldpreis-Rally bilden. Die stetige Erosion der Kaufkraft des US-Dollars durch eine nie dagewesene Geldmengenausweitung, gepaart mit der Schuldenkrise und der Volatilität traditioneller Anlagen, macht Gold als sicheren Wertspeicher für Investoren unverzichtbar.

Selbst Akteure aus ganz anderen Marktsektoren reagieren darauf: Ein bemerkenswertes Beispiel sind die wöchentlichen Goldkäufe der Tether Holding, die mindestens eine Tonne physisches Gold pro Woche erwirbt, um die gigantischen Zinsgewinne aus ihren Stablecoins in Sachwerte zu sichern. Damit wird die Nachfrage nach physischem Gold zusätzlich gestützt und die Verknappung am Markt verstärkt.

Unter den Zentralbanken sind insbesondere China mit seiner aggressiven Goldkaufstrategie sowie andere Nationen wie Polen, Indien und Kasachstan zentrale Akteure, die den Goldmarkt nachhaltig beeinflussen. Die Shanghai Gold Exchange fungiert dabei als weltweit bedeutende Drehscheibe für den physischen Handel, stärkt Chinas globalen Einfluss und verändert die Marktmechanismen zugunsten einer höheren physischen Nachfrage.

Diese Kombination aus makroökonomischen Rahmenbedingungen und institutionellem Nachfragedruck sorgt aktuell für eine äußerst robuste Ausgangslage, die den Goldpreis mittel- und längerfristig weiter nach oben dürfte.

6. Fazit: Gold – Euphorie mit Warnzeichen am Horizont

Nach der monatelangen Seitwärtsphase hat der Goldpreis im Spätsommer seine beeindruckende Aufwärtsdynamik wieder aufgenommen. Mit einem neuen Allzeithoch bei 3.791 US-Dollar hat sich die Feinunze seit Jahresbeginn auf US-Dollarbasis mittlerweile um fast 44,5% verteuert. Besonders der Silberpreis konnte in den letzten Wochen deutlich zulegen und sich zunehmend vom Goldpreis emanzipieren.

Charttechnisch ist Gold überkauft, und das Momentum hat in den vergangenen Tagen etwas nachgelassen. Da Silber nun verstärkt das Zepter übernimmt, mehren sich die Anzeichen für eine baldige Korrektur. Kurzfristig dürfte Silber noch sein Allzeithoch um 50 USD anpeilen, was den Goldpreis zumindest über die Marke von 3.800 bis auf ca. 3.850 US-Dollar bringen könnte. Bestenfalls wären in diesem Herbst ca. 4.000 USD denkbar.

Im Anschluss erwarten wir jedoch eine scharfe Korrektur, die insbesondere unerfahrenen Edelmetallinvestoren vorübergehend das Fürchten lehren sollte. Die nächste Trendwende nach oben könnte dann spätestens Mitte Dezember erfolgen. Der übergeordnete langfristige Aufwärtstrend bleibt davon jedoch unberührt und sollte Gold bis zum nächsten Frühjahr auf neue Hochs oberhalb von 4.000 und 4.300 US-Dollar führen.