1. Rückblick - Korrektur beim Gold, während Öl das Geschehen dominiert

Ausgehend vom neuen Allzeithoch bei 5.602 USD am 29. Januar befindet sich der Goldpreis mittlerweile seit über drei Monaten in einer Korrekturphase, die bislang von zwei scharfen Abwärtswellen, zwei Erholungswellen sowie zuletzt von einer weiteren Abwärtswelle seit Mitte April geprägt ist.

Mit dem tieferen Hoch bei 5.419 USD vom 2. März sowie dem tieferen Tief bei 4.099 USD am 23. März hat sich ein klarer Abwärtstrend etabliert. Zuletzt scheiterte der Goldpreis am 17. April genau an seiner 50-Tage-Linie (4.873 USD) und setzte seitdem in einer dritten Abwärtswelle erneut nach unten zurück. Der Verkaufsdruck hatte dabei im Wochenverlauf zunächst spürbar zugenommen. Kurz vor dem Fed-Zinsentscheid fand der Goldpreis dann aber bei 4.510 USD einen Boden und bemüht sich seit dem um eine Erholung und den Ausbruch aus dem kurzfristigen Abwärtstrend. Nachhaltig überzeugend und geglückt ist dieses Unterfangen mit einem Wochenschlusskurs bei 4.613 USD aber noch nicht.

1.1 Öl übernimmt die Führung

Ölpreis in USD, Monatschart vom 2. Mai 2026. Quelle: Tradingview

Parallel dazu hat der Ölpreis seit dem amerikanisch-israelischen Angriff auf den Iran die Marktführung übernommen und prägt mit hoher Volatilität und seinem klaren Ausbruch aus dem fallenden Keil sowohl die Stimmung als auch die Preisbildung an den globalen Finanzmärkten. Solange die Friedensverhandlungen ohne substanzielle Fortschritte bleiben und die Straße von Hormus blockiert ist, dürfte die Ölpreisentwicklung der dominierende Treiber des Marktgeschehens bleiben.

Charttechnisch befindet sich der Ölpreis seit Juli 2008 in einem großen Bärenmarkt. Der amerikanisch-israelische Angriff auf den Iran führte unmittelbar zum Ausbruch aus dem dreieinhalbjährigen Konsolidierungskeil, woraufhin der Ölpreis direkt bis zur 0,382er Trendextension der vorherigen Erholungsbewegung anstieg, die sich nach dem pandemiebedingten Ölpreis-Crash im Frühjahr 2020 entwickelt hatte.

Die Monatsstochastik liefert ein klares Kaufsignal und verfügt noch über deutliches Potenzial, bevor die überkaufte Zone erreicht wird. Zudem kann weder von Euphorie noch von einer Übertreibung im Ölsektor derzeit die Rede sein. Auch wenn der kräftige Anstieg seit Ende Februar vermutlich noch eine gewisse Konsolidierung benötigt, spricht die Charttechnik bislang eher für eine Fortsetzung der Aufwärtsbewegung. Das nächste Ziel liegt an der Oberkante des großen Abwärtstrendkanals im Bereich zwischen 120 und 125 USD. Darüber wartet im Bereich von 140 US-Dollar die nächste Trendextension.

1.2 Gold bleibt angeschlagen

Die Edelmetalle konnten sich diesem Führungswechsel wie rechtzeitig angekündigt nicht entziehen und standen in den letzten zwei Monaten im Vergleich zu anderen Sektoren unter stärkerem Abwärtsdruck, da sie nach ihrer historischen Rally in einem deutlich überkauften Zustand in die Iran-Krise geschlittert sind.

Zudem belastet die anhaltende Dollarstärke den Goldpreis und verstärkt den kurzfristigen Verkaufsdruck. Auch technisch bleibt das Bild für den Goldpreis vorerst angeschlagen: Nach mehreren aufeinanderfolgenden Verkaufssessions deutet sich seit Mittwoch langsam ein neues bullisches Signal an. Trotzdem gibt es aus technischer Sicht aktuell noch keinen Anlass, die strategische Gewichtung von Gold in der Asset-Allokation wie deutlich zu erhöhen. Bis zum Sommer dürfte eher Geduld gefragt sein.

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: Korrektur noch nicht abgeschlossen

Gold in US-Dollar, Wochenchart vom 2. Mai 2026. Quelle: Tradingview

Ausgehend vom markanten Dreifachboden bei 1.615 USD im Herbst 2022 konnte der Goldpreis bis zum Januar 2026 um fast 250% auf 5.602 USD zulegen. Seitdem läuft eine Korrektur, die den Kurs bislang in zwei scharfen Abwärtswellen mit einem Tief bei 4.099 USD nahezu exakt an das 38,2%-Retracement der dreieinhalbjährigen Aufwärtsbewegung zurückgeführt hat.

Ob diese gesunde und notwendige Korrektur damit bereits abgeschlossen ist, darf allerdings bezweifelt werden. Eine zweieinhalbjährige Rally mit einem Kursgewinn von 250% lässt sich kaum innerhalb von zwei Monaten mit einem Rücksetzer bis zum Mindest-Retracement vollständig verdauen. Vielmehr sehen wir derzeit vor allem auf der Zeitebene weiteren Korrekturbedarf, während auf der Preisachse zwei starke Unterstützungszonen im Bereich zwischen ca. 4.100 und 4.400 USD sowie zwischen 3.500 und 3.750 USD bis zum Sommer sehr tragfähig erscheinen.

Die Wochenstochastik beginnt zwar leicht nach oben zu drehen, hat ihre überverkaufte Zone in dieser Korrektur bislang jedoch noch nicht erreicht. Auch das spricht dafür, dass sich die Korrektur noch trickreich ausweiten könnte.

Insgesamt bleibt der Wochenchart vorerst noch leicht bärisch. Während die beiden Bollinger Bänder seitwärts verlaufen (aktuell bei 5.315 USD und 4.219 USD) müsste der Goldpreis idealerweise aus dem Abwärtstrend der vergangenen drei Monate ausbrechen, um die Chancen für eine zeitliche Konsolidierung deutlich zu erhöhen. Dafür wäre bis zum Sommer zumindest ein Anstieg über 5.000 USD erforderlich.

Wird das Tief dieser Handelswoche bei 4.510 USD hingegen deutlich unterschritten, dürfte sich der Kursrutsch zunächst bis in den Bereich von 4.150 bis 4.250 USD fortsetzen und die Sommer-Rally von wesentlich niedrigeren Niveaus starten.

2.2 Tageschart: Eingekeilt zwischen 50- und 200-Tage-Linie

Gold in US-Dollar, Tageschart vom 2. Mai 2026. Quelle: Tradingview

Auf dem Tageschart befindet sich der Goldpreis seit Ende Januar in einem Abwärtstrend. Besonders das Scheitern an der inzwischen fallenden 50-Tage-Linie (aktuell 4.834 USD) wiegt schwer. Für die Bullen wird es dadurch beim nächsten Anlauf deutlich schwieriger, diesen vielbeachteten Durchschnitt zurückzuerobern. Sollte auch der nächste Versuch scheitern, würde sich das Gesamtbild stark eintrüben.

Zudem wirkt der erste Test der 200-Tage-Linie (aktuell 4.257 USD) noch nicht überzeugend. Ein zweites Standbein an diesem noch stärker beachteten Durchschnitt wäre typisch und aus charttechnischer Sicht sogar wünschenswert. Da die 200-Tage-Linie schnell ansteigt, muss das März-Tief bei 4.099 USD dafür nicht mehr unterschritten werden.

In einem seitwärts verlaufenden Korrekturszenario dürfte der Goldpreis demnach bis in den Sommer hinein zwischen der fallenden 50-Tage-Linie und der rasch steigenden 200-Tage-Linie gefangen bleiben und sich konfus bzw. trickreich hin und herbewegen. Gleichzeitig ziehen sich die beiden Bollinger-Bänder (aktuell 4.558 und 4.834 USD) weiter zusammen und begrenzen den kurzfristigen Bewegungsspielraum zunehmend.

In dieser Handelswoche konnten die Bären das untere Bollinger Band bereits kurzzeitig unterschreiten und damit nach unten aufbiegen. Zum Wochenschluss gelang es den Bullen jedoch, diesen Vorstoß abzufangen. Ideal ist dieses Kursverhalten allerdings nicht, denn seitwärts verlaufende Bollinger Bänder sollten nicht deutlich unterschritten werden, da sonst das gesamte Seitwärtsmuster an Stabilität verliert.

Zusammengefasst steht der überverkaufte Tageschart vor einer wichtigen Entscheidung. Nachdem der Goldpreis seit dem 17. April von 4.890 USD zeitweise bis auf 4.510 USD gefallen ist, sollte die überverkaufte Lage nun eigentlich eine Erholung erzwingen, die idealerweise zurück an und über die 50-Tage-Linie führt. Erst dann ließe sich von einer fortschreitenden Bodenbildung sprechen und wir dürften uns auf eine Sommerrally um und oberhalb von 5.000 USD freuen.

Können die Bären die unterschwellige Kursschwäche hingegen für weitere Rückschläge nutzen, bleibt der Goldpreis anfällig. In diesem Fall dürfte jede weitere Erholung an der 50-Tage-Linie scheitern, während die steigende 200-Tage-Linie im Bereich von 4.300 bis 4.000 USD als nächstes Ziel in den Fokus rückt.

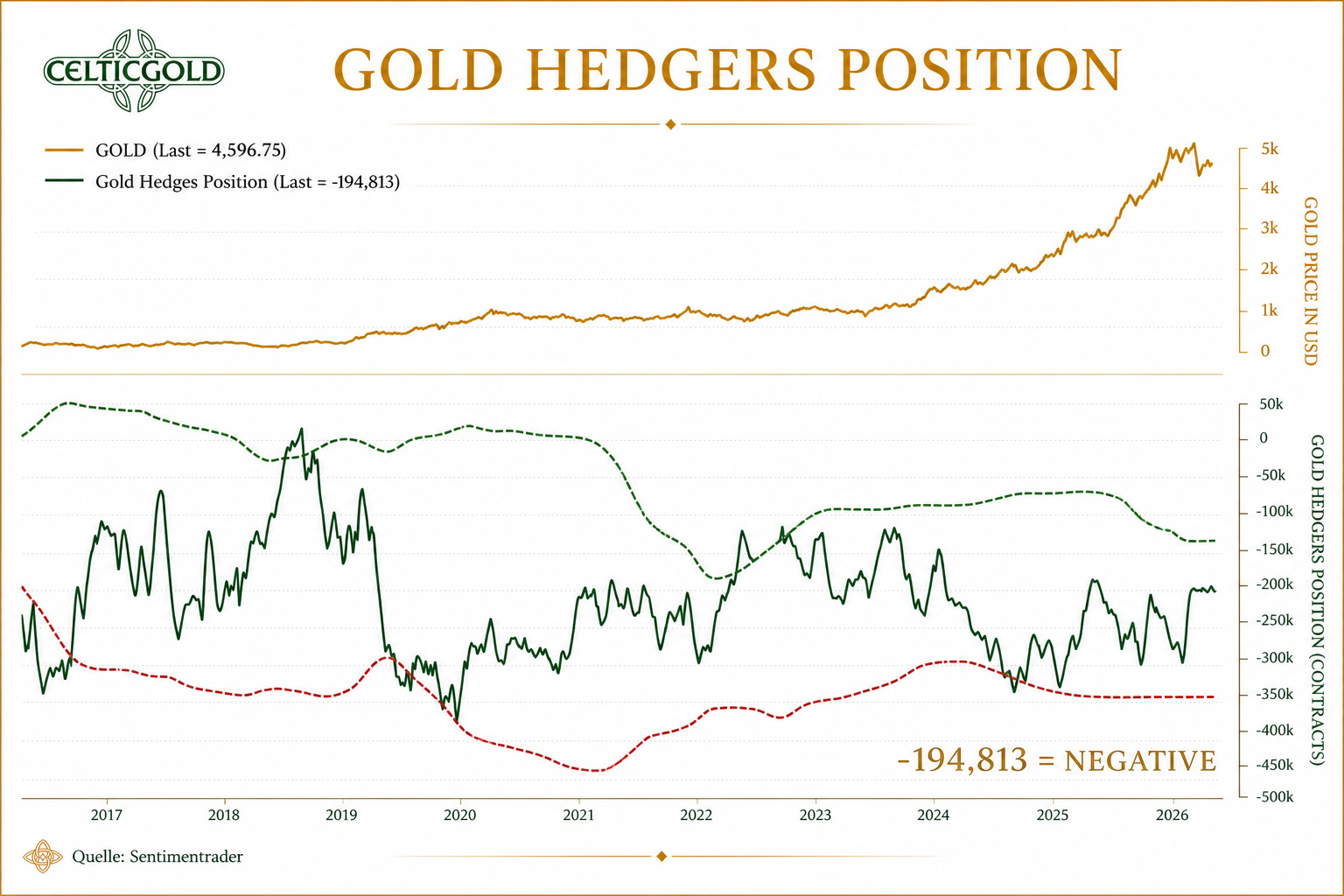

3. Terminmarktstruktur Gold

Commitments of Traders Report für den Gold-Future vom 01. Mai 2026. Quelle: Sentimenttrader

Laut dem wöchentlich erscheinenden Commitments of Traders Report (COT-Report) der US-amerikanischen Commodity Futures Trading Commission (CFTC) hielten die kommerziellen Händler zum Schlusskurs von 4.596 USD eine kumulierte Leerverkaufsposition von 194.813 Gold-Future-Kontrakten. Vermutlich dürfte der Kursrutsch am Mittwoch die Situation noch leicht verbessert haben, trotzdem ist die kommerzielle Short-Position im langfristigen Vergleich weiterhin zu hoch. Wirklich gute antizyklische Engstellen bzw. Wendepunkte waren in der Vergangenheit meist erst bei einer kumulierten Leerverkaufsposition unterhalb von 100.000 Kontrakten zu finden. Allerdings könnte die Terminmarkt-Ampel schon im Bereich um 150.000 Kontrakten auf leichtgrün springen.

Insgesamt ist der CoT-Report auf Grundlage der letzten 22 Jahre vorläufig noch eher negativ zu interpretieren.

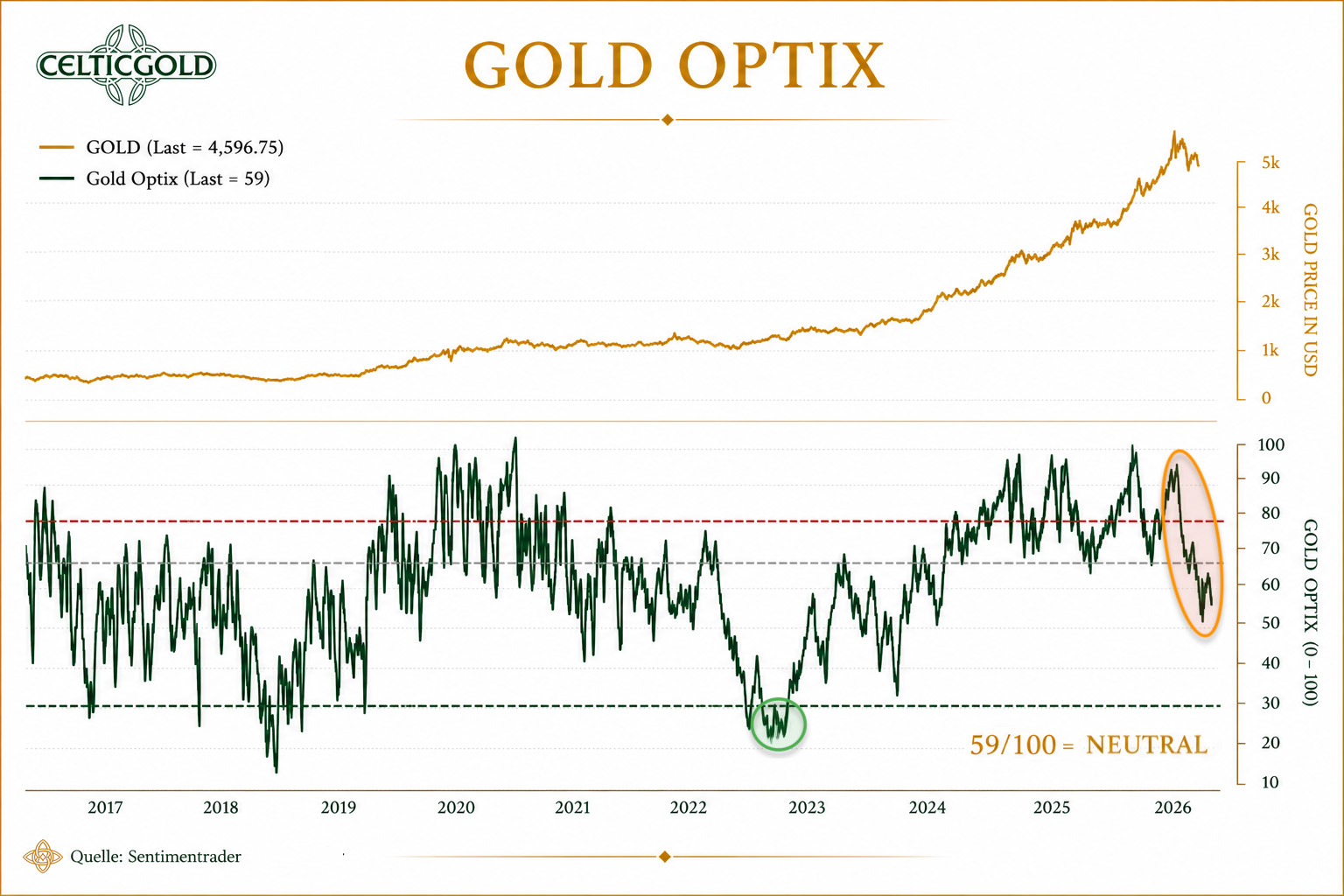

4. Sentiment Gold

Sentiment Optix für Gold vom 30. April 2026. Quelle: Sentimenttrader

Parallel zum neuen Allzeithoch bei 5.602 USD und der seitdem laufenden Korrektur hat auch die Stimmung am Goldmarkt klar gedreht. Der Sentiment-Index Optix signalisiert, dass mit dem Top eine langanhaltende Phase der Euphorie zu Ende gegangen ist. Im ungünstigsten Szenario könnte das Stimmungspendel nun in das gegenteilige Extrem (Panik und Angst) ausschlagen. Ebenso denkbar ist jedoch auch, dass sich die Stimmung einfach weiter beruhigt und das Interesse der Marktteilnehmer in einer ruhigeren Marktphase allmählich nachlässt – ohne dass es zu einer drastischen Bereinigung kommen muss.

Zusammengefasst bewegt sich das Sentiment mit einem Optix-Wert von 59 weiterhin im neutralen Bereich. Idealerweise dreht der Optix bald oberhalb von 50-55 wieder nach oben. Andernfalls steigt die Wahrscheinlichkeit einer ausgedehnten Korrektur deutlich an.

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 1. Mai 2026. Quelle: Seasonax

Statistisch gesehen befindet sich der Goldpreis bis in den Juni hinein in einer saisonal schwachen Phase. Die erwartete Erholungsrally hat die Notierungen wie prognostiziert bis in den April hinein nochmal noch oben getragen. Mit dem Wegfall der saisonalen Unterstützung spricht nun vieles dafür, dass in den kommenden Wochen – unabhängig von zwischenzeitlichen Gegenbewegungen – eher tiefere Kurse und damit eine Fortsetzung der Korrektur zu erwarten sind. Typischerweise findet Gold erst im späten Frühjahr beziehungsweise Frühsommer einen tragfähigen Boden, der dann die Grundlage für eine Sommer-Rally bildet. Bis dahin ist also noch Geduld gefragt.

Insgesamt steht die saisonale Ampel bis mindestens in den Juni hinein auf Rot.

6. Makro-Update – Schulden, Macht, Energie und Gold

Es ist kein Geheimnis, dass die Vereinigten Staaten seit Jahrzehnten über ihre Verhältnisse leben und ihre Leistungsbilanzdefizite durch Verschuldung gegenüber dem Ausland und durch die Rolle des Petrodollars finanzieren. Eine US-Schuld von über 39 Bio. USD ist jedoch kein abstrakter Buchungsposten, sondern eine Größenordnung, die selbst durch die Verwertung sämtlicher Profite, Goldbestände, Bitcoins oder Steuereinnahmen kaum zu fassen wäre. Sie zeigt, wie tief die amerikanische Finanzordnung mittlerweile in einer Schuldenlogik steckt, die sich längst von jeder realistischen Rückzahlungsfähigkeit entfernt hat.

Da diese hohe Staats- und Auslandsverschuldung den USA zunehmend finanziellen Spielraum nimmt, agieren sie außenpolitisch immer häufiger wie ein überschuldeter Staat, der über Zölle, Sanktionen und geopolitischen Druck versucht, seine Vermögens- und Schuldensituation zu stabilisieren. Trumps Politik ist damit nicht nur Ausdruck von Machtpolitik, sondern auch der Versuch, über Handelskonflikte, Energiegeschäfte und politische Erpressung die Nettovermögenslage Amerikas zu verbessern. Dass sich die Trump-Familie dabei kräftig selbst bereichert, liegt nahe.

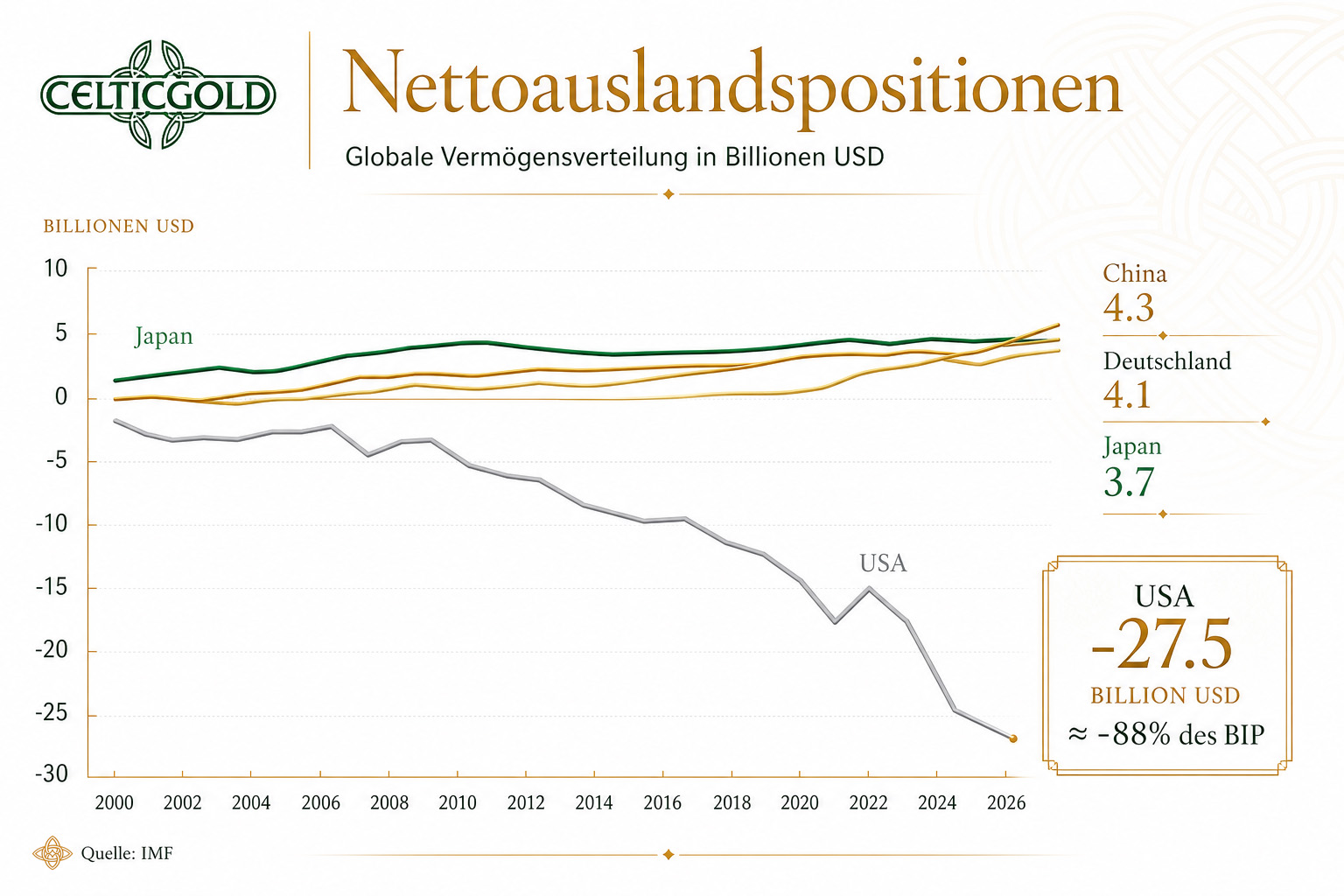

6.1 Schieflage der globalen Vermögensverteilung

Nettoauslandspositionen, vom 24. April 2026. Quelle: IMF, Prof. Sinn

Die tiefe finanzielle Schieflage der USA lässt sich sehr gut an der sogenannten Nettoauslandsposition ablesen. Sie misst das gesamte Nettovermögen eines Landes gegenüber dem Ausland, also den Saldo aus allen Auslandsforderungen und Auslandsverbindlichkeiten von Staat, Unternehmen und privaten Haushalten. Während Deutschland, China und Japan durch jahrelange Exportüberschüsse große positive Nettoauslandsvermögen aufgebaut haben, weisen die USA mit minus 27,5 Billionen US-Dollar beziehungsweise rund 88 Prozent ihres BIP eine extrem negative Position auf, die seit 2008 weiter ins Minus gerutscht ist.

Aus dieser Perspektive erklärt sich auch die globale Vermögensverteilung: Überschussländer bauen Auslandsvermögen auf, während Defizitländer Auslandsverbindlichkeiten anhäufen. Diese Bestände prägen die internationale Machtordnung weit stärker als kurzfristige Konjunkturbewegungen. Die USA haben sich über Jahrzehnte Konsum und Importüberschüsse erlaubt, die letztlich von Gläubigern im Ausland finanziert wurden. Genau diese Schieflage ist ein zentraler Hintergrund für die härtere amerikanische Außenwirtschafts- und Sicherheitspolitik und für die wachsenden Bemühungen, wirtschaftliche und sicherheitspolitische Abhängigkeiten zu schaffen. Aus dieser Logik heraus eskalieren die USA nicht „aus Versehen“ die Spannungen der Gegenwart, sondern handeln als hochverschuldete Macht, die über Druck, Konflikte und Kontrolle von Ressourcen ihre finanzielle und geopolitische Lage stabilisieren will.

Die gegenwärtige Weltlage lässt sich daher kaum noch mit den Kategorien einer stabilen Nachkriegsordnung beschreiben. Vielmehr verdichten sich geopolitische, monetäre und institutionelle Spannungen zu einer Phase struktureller Unsicherheit, in der alte Gewissheiten an Bindungskraft verlieren und neue Machtzentren um Einfluss ringen. Besonders deutlich wird das an der Rolle des Petrodollars.

6.2 Der Petrodollar unter Druck

Seit Jahrzehnten stützt er die internationale Stellung der USA, indem der Handel mit Öl und anderen strategischen Rohstoffen überwiegend in Dollar abgewickelt wird. Solange die Energierohstoffe der Welt in Dollar denominiert sind, bleibt die Nachfrage nach amerikanischen Finanzinstrumenten strukturell hoch. Doch dieses System gerät unter Druck, sobald große Produzentenländer beginnen, ihre Interessen eigenständiger zu definieren und ihre Abhängigkeit vom Dollarraum zu verringern.

6.3 Iran, Hormus und der Ölpreisschock

Der Konflikt mit dem Iran ist in diesem Zusammenhang weit mehr als ein regionaler Krieg. Er betrifft eine der sensibelsten Schaltstellen der Weltwirtschaft: die Straße von Hormus. Sobald dort Lieferketten, Energieflüsse und Versicherungsmechanismen gestört werden, steigen nicht nur Ölpreise, sondern auch die geopolitischen Risikoprämien für die gesamte Weltwirtschaft. Der eigentliche Konflikt reicht damit weit über den Nahen Osten hinaus, weil er die Stabilität des dollarbasierten Handels- und Finanzsystems unmittelbar berührt.

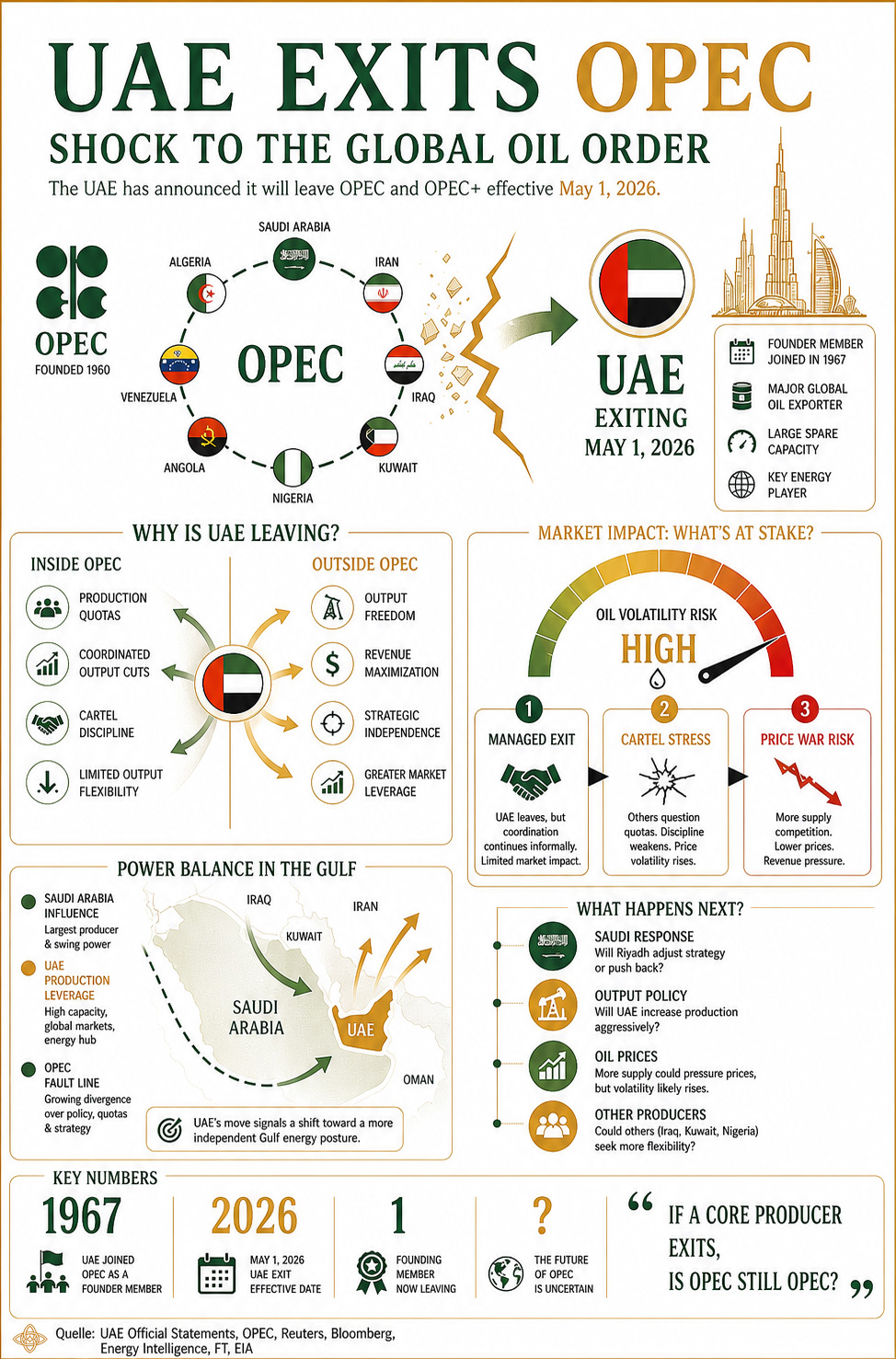

6.4 Der OPEC-Bruch der VAE

Politisch ist dieser Schritt hochbedeutsam, kurzfristig wird er jedoch vom weit größeren Angebotsschock rund um die blockierte Straße von Hormus überlagert. Solange dieser Engpass bestehen bleibt, dürften die Ölpreise hoch und volatil bleiben. Die VAE können ihren Einfluss auf den Markt zwar perspektivisch über höhere Fördermengen ausspielen, doch solange der Exportfluss selbst gestört ist, bleibt dieser Hebel vorerst begrenzt.

VAE verlässt die OPEC, vom 28. April 2026. Quelle: UAE, OPEC, Reuters, Bloomberg, Energy Intelligence, FT, EIA

Gerade das macht die Entwicklung so brisant. Der OPEC-Verbund war über Jahrzehnte ein zentraler Stabilisator des Ölmarktes und zugleich ein indirekter Pfeiler des Petrodollar-Systems. Wenn dieser Zusammenhalt bröckelt, wächst der Spielraum einzelner Produzenten, ihre Förderpolitik flexibler und strategischer einzusetzen. Dass die VAE dabei zunehmend das nationale Interesse in den Vordergrund stellen, ist deshalb kein diplomatisches Detail, sondern ein Signal für eine tiefere Verschiebung innerhalb der Energieordnung.

Hinzu kommt, dass geopolitische Spannungen im Energiemarkt heute nicht mehr isoliert betrachtet werden können. Öl, Gas, Aluminium, Düngemittel, Chemie und Transport sind eng miteinander verflochten. Sobald Lieferengpässe auftreten, entstehen sekundäre Preisschocks in nahezu allen industriellen Wertschöpfungsketten. Der Schaden bleibt deshalb nicht auf den Energiesektor begrenzt, sondern zieht sich durch die gesamte globale Produktion und den Welthandel.

In dieser Lage verschieben sich auch die Finanzströme. Wenn Staaten, Zentralbanken und private Investoren beginnen, ihre Dollarabhängigkeit zu hinterfragen, steigt die Attraktivität jener Vermögenswerte, die nicht bloß Forderungen auf zukünftige Zahlung darstellen, sondern selbst knapp und außerhalb des Schuldensystems verankert sind. Genau an diesem Punkt rückt Gold immer weiter ins Zentrum, denn Gold ist kein Zahlungsversprechen, sondern ein Vermögenswert ohne Gegenparteirisiko.

6.5 China zwischen Energieabhängigkeit und Goldaufbau

Für China ergibt sich dabei ein doppeltes Bild. Als größter Ölimporteur der Welt ist das Land besonders stark von höheren Energiepreisen betroffen, zugleich baut es seine Goldreserven weiter aus. Das spricht für eine langfristige Diversifizierung der Reserven und für den Versuch, sich schrittweise weniger abhängig vom Dollar- und US-Finanzsystem zu machen. Die hohe Unsicherheit im Energiemarkt stützt außerdem die strukturelle Nachfrage nach Absicherungen wie Gold, auch wenn ein festerer US-Dollar und nachlassende Safe-Haven-Käufe den Goldpreis kurzfristig unter Druck setzen können.

6.6 Gold als Gegenentwurf zum Schuldensystem

Die wachsende Nachfrage nach Gold lässt sich deshalb nicht nur als Reaktion auf Spekulation oder Panik verstehen, sondern als Ausdruck eines tieferliegenden Misstrauens gegenüber dem Schuldgeldsystem. Je stärker öffentliche und private Bilanzen mit Verbindlichkeiten belastet sind, desto größer wird das Bedürfnis nach einem Vermögensspeicher, der nicht von der Kreditwürdigkeit eines Staates oder einer Bank abhängt. Gold wird damit zur Versicherung gegen monetäre und geopolitische Instabilität.

Das gilt umso mehr, als die Finanzmärkte selbst fragiler wirken, als es die großen Indizes vermuten lassen. Eine enge Marktbreite, steigende Staatsverschuldung und wachsende Abhängigkeit von Liquidität verdecken oft, wie verletzlich die Stabilität tatsächlich ist. Wenn gleichzeitig die Anleihemärkte nervös werden, die Energiepreise steigen und geopolitische Spannungen zunehmen, gerät das scheinbar robuste Marktbild ins Wanken. Dann zeigt sich, dass Bewertungen nicht nur von Gewinnen, sondern auch von politischer und monetärer Glaubwürdigkeit abhängen.

Die Vereinigten Staaten stehen dabei in einem doppelten Spannungsfeld. Einerseits müssen sie ihre globale Führungsrolle behaupten, andererseits wächst ihre finanzielle Verwundbarkeit durch hohe Defizite, Auslandsverschuldung und die sinkende Bereitschaft anderer Länder, amerikanische Verbindlichkeiten unbegrenzt zu absorbieren. Aus dieser Kombination entsteht ein gefährlicher Anreiz zur Eskalation: Wer innenpolitisch und finanziell unter Druck steht, greift außenpolitisch eher zu Härte und Konfrontation.

Gerade deshalb sollte man den Iran-Konflikt nicht isoliert betrachten, sondern als Teil einer größeren Systemkrise. Es geht nicht nur um Sicherheit im Nahen Osten, sondern um die Frage, wie lange die dollarbasierte Weltordnung noch durch geopolitische Dominanz, Energieabhängigkeit und finanzielle Liquidität zusammengehalten werden kann. Je stärker diese Ordnung erodiert, desto wichtiger werden alternative Vermögensformen, Reservepolitik und strategische Absicherung.

Die Zukunft der globalen Wirtschaft dürfte daher weniger von linearem Wachstum als von Blockbildung, Absicherung und strategischer Lagerbildung geprägt sein. Staaten werden versuchen, ihre Versorgungssicherheit, ihre Währungsreserven und ihre Rohstoffzugänge zu diversifizieren. Unternehmen werden ihre Lieferketten neu ausrichten, und Anleger werden stärker zwischen nominaler Rendite und realem Werterhalt unterscheiden müssen. Das ist kein Umfeld für blinden Optimismus.

6.7 Fragmentierung statt Stabilität, deswegen Gold

In der Konklusion muss Gold als strategischer Anker in einer fragmentierten Welt begriffen werden. Nicht, weil Gold jede Krise löst, sondern weil es in einem Umfeld aus Staatsverschuldung, geopolitischer Unsicherheit und Vertrauensverlust eine seltene Konstante bietet. Gerade wenn die Finanzmärkte von Liquidität, Interventionen und politischen Spannungen geprägt sind, gewinnt ein Vermögenswert an Bedeutung, der außerhalb des Schuldensystems steht. Gold ist damit weniger ein Spekulationsobjekt als ein Indikator dafür, wie fragil das Vertrauen in die gegenwärtige Weltordnung geworden ist.

7. Fazit: Gold – Im Schatten des Ölpreisschocks

Gold bleibt trotz seiner langfristig intakten strategischen Bedeutung vorerst ein Markt der Geduld. Nach der spektakulären Rally bis zum Allzeithoch inklusive einer deutlichen Überhitzung ist die seit über drei Monaten laufende Korrektur weder überraschend noch abgeschlossen, sondern eher die notwendige Verdauungsphase einer außergewöhnlichen Aufwärtsbewegung. Kurzfristig spricht vieles dafür, dass Gold noch nicht wieder in einen sauberen neuen Aufwärtstrend übergegangen ist, sondern weiterhin zwischen technischer Entspannung und neuer Verwundbarkeit pendelt.

Entscheidend ist dabei weniger das Gold selbst als das Marktumfeld, in dem es sich behaupten muss. Der Ölpreis hat die Rolle des dominierenden Impulsgebers übernommen, weil geopolitische Spannungen, Energieknappheit und Inflationssorgen die Risikoprämien an den Finanzmärkten verschieben. Solange diese Lage anhält, bleibt Gold zwar als sicherer Hafen relevant, wird aber kurzfristig von Dollarstärke, Zinsfantasien und einem raueren Sentiment gebremst. Das spricht eher für eine volatile Zwischenphase als für eine sofortige Rückkehr zur Euphorie.

Die eigentliche Botschaft lautet deshalb: Gold ist strukturell stark, taktisch aber angeschlagen. Der Markt arbeitet die Übertreibung der vergangenen Monate ab, während sich unter der Oberfläche bereits wieder die Argumente für Gold als Krisen- und Absicherungsinstrument verdichten. Wer nur auf die nächsten Tage schaut, sieht Korrektur; wer die größere Linie betrachtet, erkennt eine Welt, in der Verschuldung, Fragmentierung und geopolitischer Druck Gold nicht schwächen, sondern langfristig aufwerten.

Insgesamt erwarten wir bis zum Frühsommer eine Seitwärtsbewegung zwischen der fallenden 50- und der steigenden 200-Tage-Linie, also zwischen ca. 3.350 und 4.350 USD.