1. Rückblick

Der Goldpreis bewegte sich in den sieben Wochen unter teilweise hohen Schwankungen seitwärts. Letztlich handeln die Notierungen mit ca. 3.383 USD ungefähr dort, wo sie auch in unserer letzten Goldanalyse schon standen. Dazwischen kam es zunächst zu einem Anstieg bis auf 3.435 USD, einem scharfen Abverkauf bis auf 3.120 USD sowie einer neuerlichen Erholung bis auf 3.403 USD. Diese volatile Berg- und Talfahrt war der überkauften Lage, dem hohen geopolitischen Risiko sowie der weiterhin sehr stabilen physischen Nachfrage aus China geschuldet.

Seit der letzten signifikanten Trendwende mit dem von uns anvisierten Tiefpunkt bei 3.120 USD am 15.Mai strebt der Goldpreis nun bereits seit vier Wochen wieder gen Norden. In der Spitze wurden kurzzeitig wieder Kurse oberhalb von 3.400 USD gesehen. Trotzdem bleibt die korrektive Ausganglage aufgrund der tieferen Hochpunkte seit dem neuen Allzeithoch bei 3.500 USD vom 22.April noch intakt.

Im Bereich um 3.425 USD wartet eine offene Kurslücke, die im Zuge der laufenden Erholung durchaus noch geschlossen werden könnte. Gleichzeitig ist der Juni typischerweise ein eher schwacher Monat für Gold, so dass neuerliche Rücksetzern nicht überraschen würden.

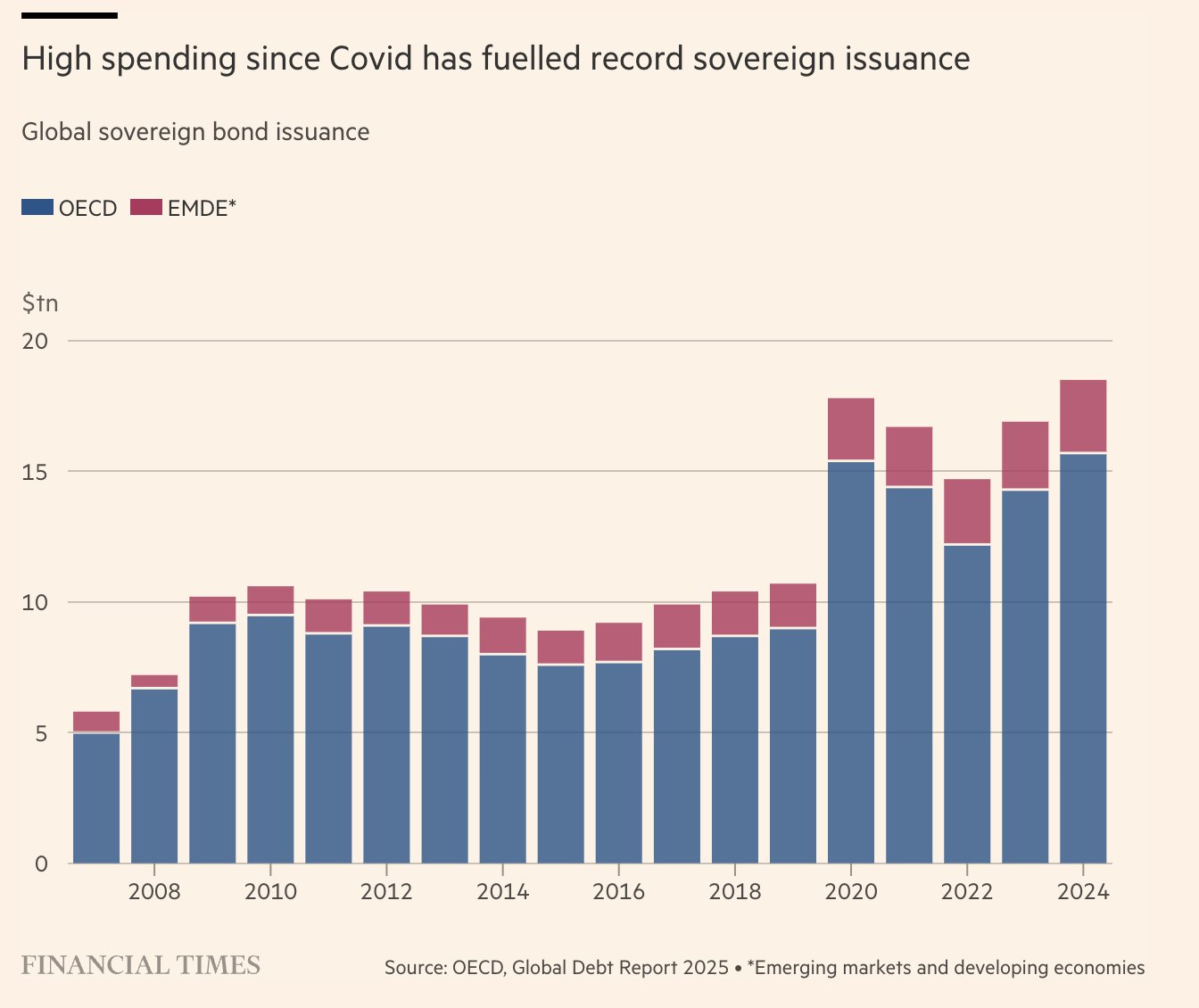

Gold konsolidiert, während Silber durchstartet

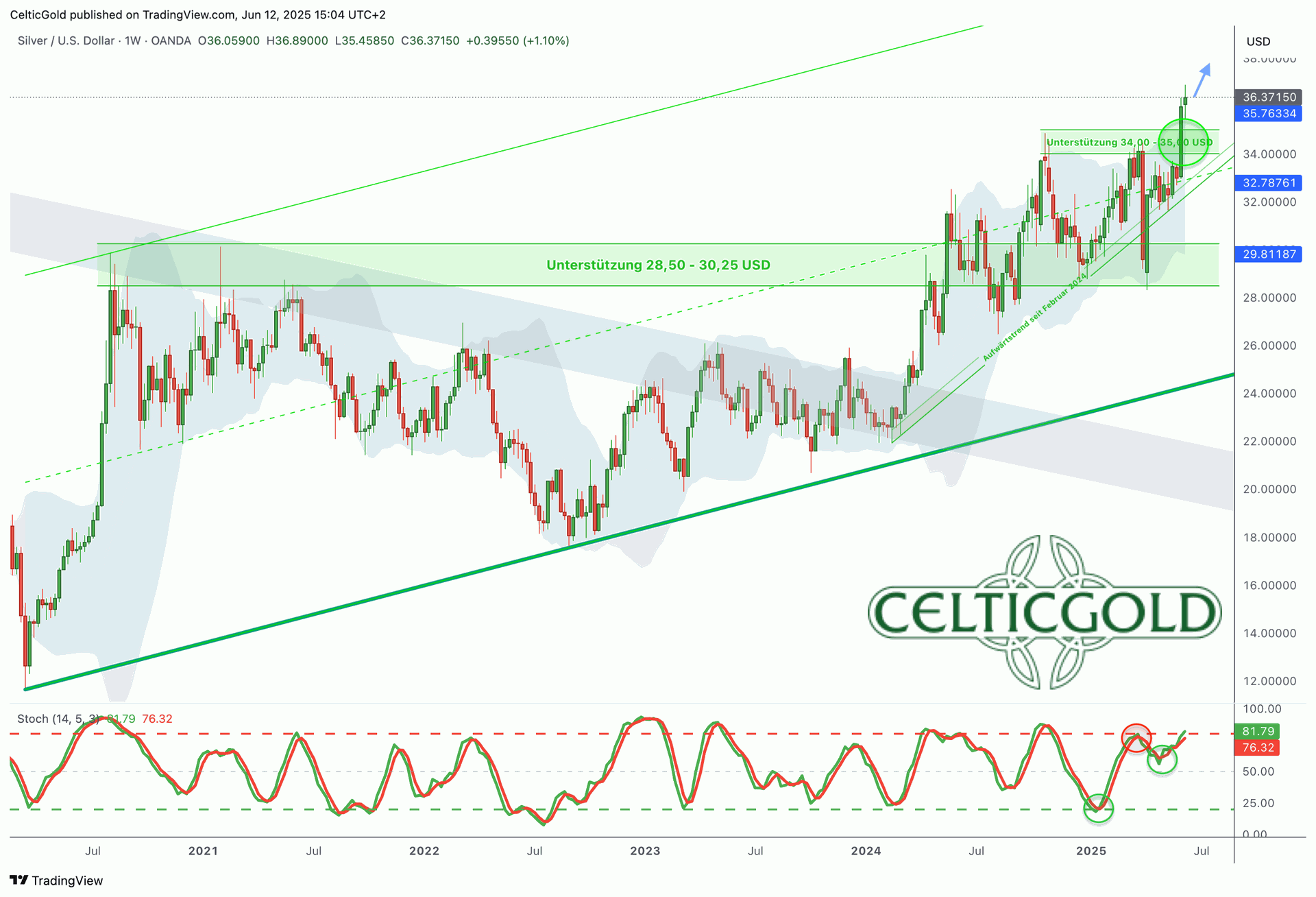

Silber in US-Dollar, Wochenchart vom 12. Juni 2025. Quelle: Tradingview

Allerdings scheint der Silberpreis nun endlich zu erwachen und könnte in den kommenden Tagen und Wochen zum neuen Antreiber der Rally im Edelmetallsektor werden.

Seit dem Beginn der großen Aufwärtsbewegung im Herbst 2022 liefen die Preisentwicklungen von Gold und Silber zwar klar in die gleiche Richtung, letztlich folgte der Silberpreis aber die meiste Zeit dem Gold und konnte nur selten Eigenleben demonstrieren. Dadurch stieg das Gold/Silber-Verhältnis zwischenzeitlich auf Extrem-Werte von über 100.

Mit dem klaren Ausbruch über die starke Widerstandszone um 35 USD könnte Silber nun endlich mehr Eigendynamik und Momentum zeigen und so den Performance-Rückstand möglicherweise schnell aufholen. Gleiches gilt für Platin. Trotz der beeindruckenden Kursrallyes in den letzten Wochen hat die Stimmung bei beiden Metallen noch nicht die Zone der überhitzten Euphorie erreicht, so dass die Aufholjagd erstmal weitergehen dürfte.

Allerdings muss dies auch als ein Warnsignal interpretiert werden, denn wenn Silber das Kommando übernimmt, ist das Ende einer größeren Aufwärtsbewegung im Edelmetallsektor meist nah! Das heißt, die nächsten Tage und evtl. Wochen könnten beim Silber spektakulär werden. Kursziele im Bereich zwischen 37 und 38 USD dürften das absolute Minimum darstellen. Denkbar wären aber auch Anstiege auf ca. 40 USD und sogar 50 USD. Im letzten Fall, wäre dann aber wirklich höchste Vorsicht geboten und spekulative Handelspositionen sowie Minenaktien müssten dann in die Stärke hinein aggressiv reduziert werden.

2. Chartanalyse Gold in US-Dollar

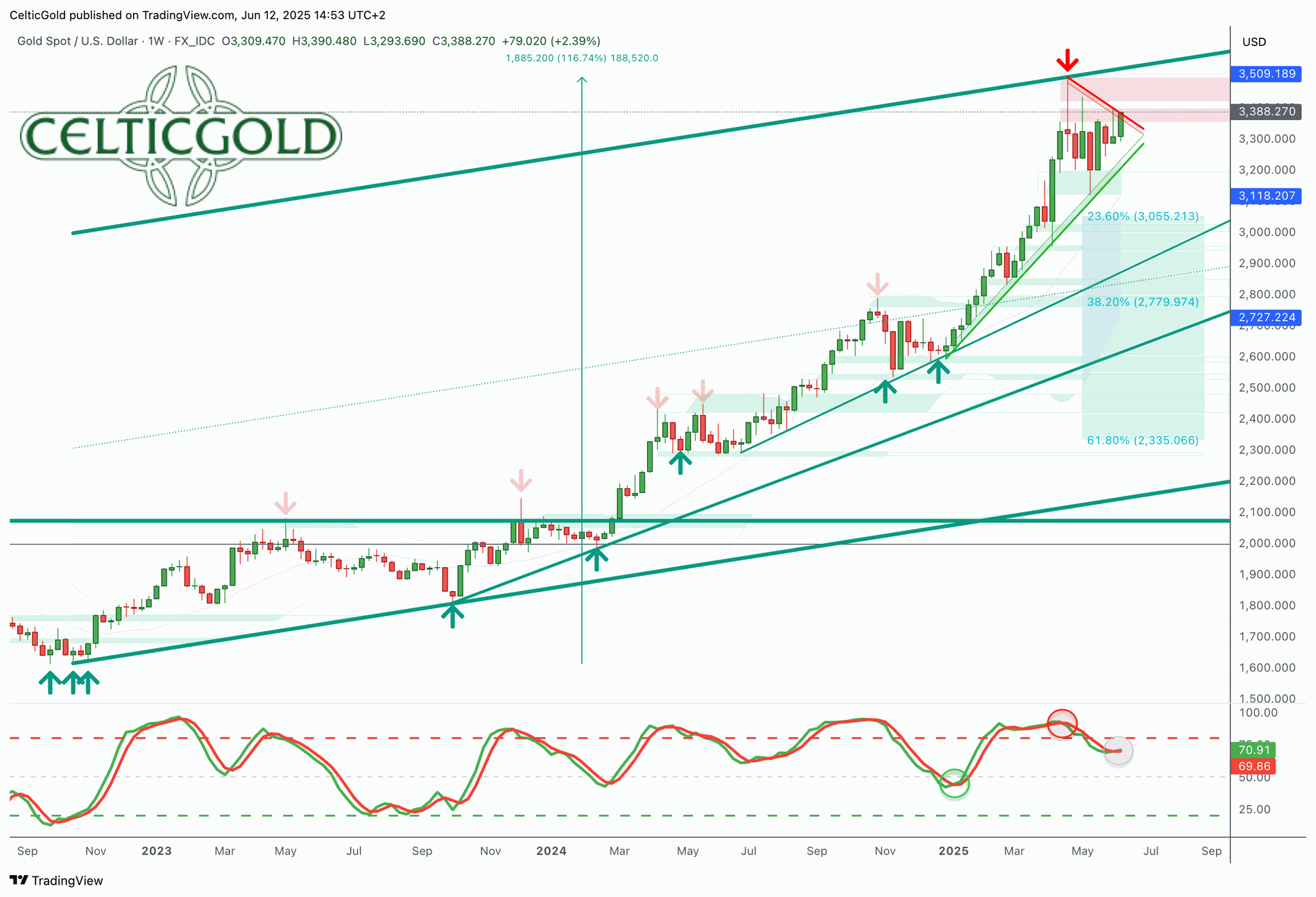

a. Wochenchart: Langfristiger Aufwärtstrend ungefährdet intakt

Gold in US-Dollar, Wochenchart vom 12. Juni 2025. Quelle: Tradingview

Der Wochenchart des Goldpreises in USD zeigt eine seitwärtsgerichtete Bewegung mit erheblicher Volatilität. Nach einem Anstieg auf 3.435 USD folgte ein scharfer Rückgang auf 3.120 USD sowie eine starke Erholung bis auf 3.403 USD, bevor nochmals die runde Marke von 3.300 USD kurzzeitig unterschritten wurde. Mittlerweile peilen die Bullen aber schon wieder 3.400 USD an. Das Handelsgeschehen bleibt volatil und trickreich.

Übergeordnet deutet die Struktur des Wochencharts weiterhin auf eine gesunde Konsolidierungsphase hin, wobei das Allzeithoch bei 3.500 USD vom 22. April natürlich als Referenzpunkt dient. Solange die Goldkurse unterhalb dieser runden Marke handeln, kann sich die Konsolidierungsphase sowohl preislich als auch zeitlich ausdehnen. Gleichzeitig hat die starke Erholung seit dem Tiefpunkt am 15. Mai bei 3.120 USD die Lage deutlich aufgehellt, denn bis zum Allzeithoch fehlen aktuell nur rund 4%.

Während der Stochastik-Oszillator ab Ende April klar nach unten gedreht hatte, konnte sich das Momentum zuletzt dank der deutlichen Erholung unterhalb der überkauften Zone stabilisieren. D.h. die Wochen-Stochastik muss in diesem Frühsommer nicht notwendigerweise bis in die überverkaufte Zone zurückfallen, auch wenn das für uns Antizykliker wünschenswert und ideal wäre. Aktuell hat die Konsolidierung auf hohem Niveau zumindest die überkaufte Lage halbwegs neutralisiert. Ein Warnsignal bleibt die Wochen-Stochastik aber weiterhin.

Insgesamt ist der Wochenchart neutral. Die nachlassende Aufwärtsdynamik ist nicht zu leugnen. Die offene Kurslücke bei 3.425 USD könnte im besten Fall kurzfristig noch als Ziel der laufenden Erholung dienen. Der scharfe Abverkauf knapp unterhalb dieser Marke am letzten Donnerstag zusammen mit der typischen saisonalen Schwäche im Juni lassen aber Vorsicht geboten erscheinen. Starke Unterstützung findet sich derzeit erst im Bereich von 3.200 USD. Langfristig bleibt der übergeordnete Aufwärtstrend beim Goldpreis charttechnisch sowie aufgrund der makroökonomischen Unsicherheiten gepaart mit der starken physischen Nachfrage intakt.

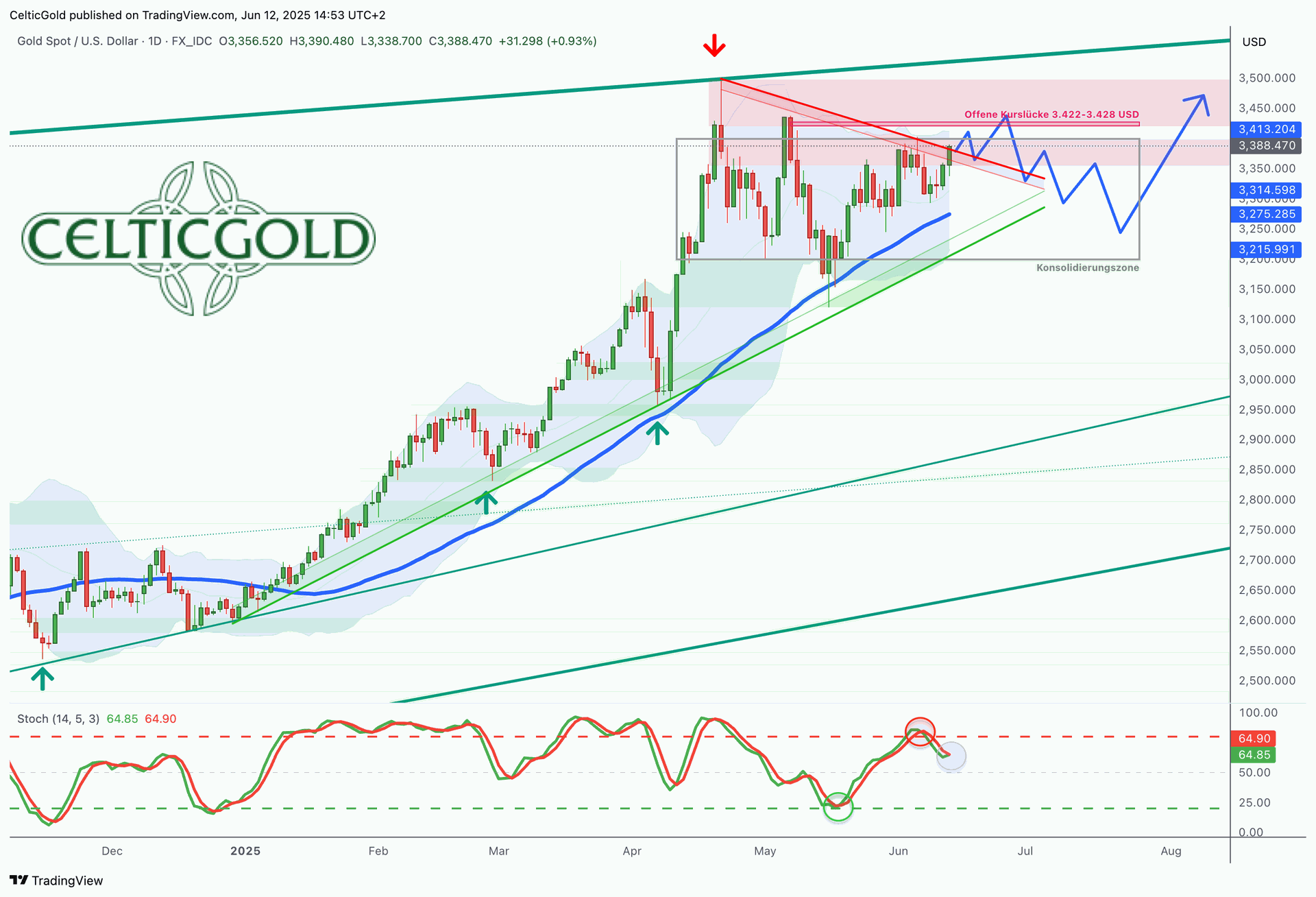

b. Tageschart: Gelingt der Ausbruch über 3.400 USD?

Gold in US-Dollar, Tageschart vom vom 12. Juni 2025. Quelle: Tradingview

Auf dem Tageschart erreichte die Erholung der letzten vier Wochen knapp das obere Bollinger Band (3.412 USD). Gleichzeitig hat die Stochastik nach unten gedreht und ein liefert ein Verkaufssignal. Erst ein klarer Ausbruch über 3.390/3.400 USD hellt das Bild wieder auf. Die offene Kurslücke um 3.425 USD sowie der Hochpunkt bei 3.435 USD wären dann auf dem Weg zum Allzeithoch die einzigen ernsthaften Hürden.

Unterhalb der starken Widerstandszone um 3.400 USD muss hingegen jederzeit mit einer Fortsetzung der Korrektur gerechnet werden. Dabei fungiert die schnell steigende 50-Tagelinie (3.275 USD) als das nächste logische Ziel.

Insgesamt ist der Tageschart bärisch und lässt zunächst eher eine Fortsetzung der Korrektur erwarten. Nur eine sehr überzeugende Performance des Silberpreises könnte zusammen mit dem nachhaltigen Ausbruch über 3.400 USD dem angezählten und etwas müden Goldmarkt neue Kauflaune einhauchen.

3. Terminmarktstruktur Gold

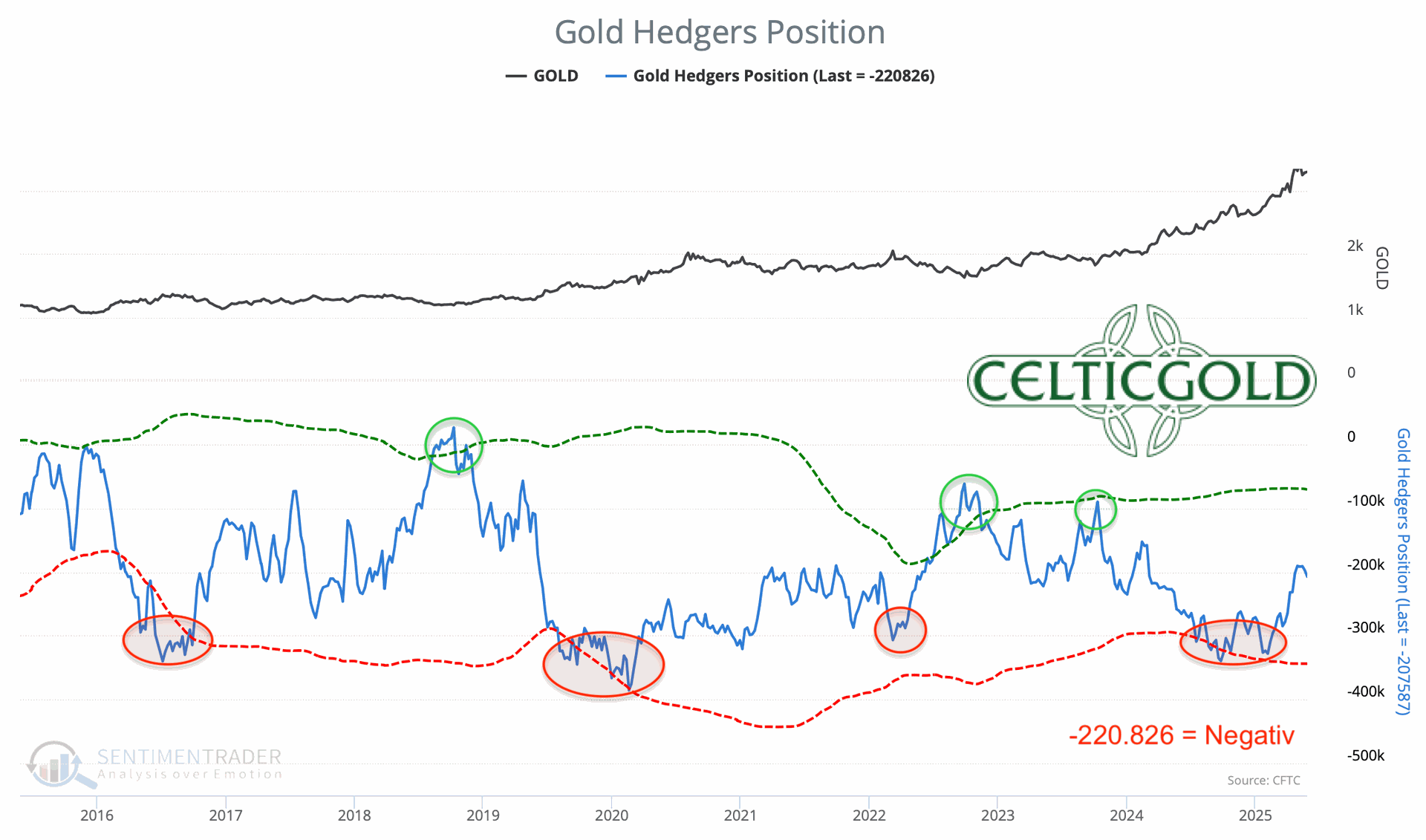

Commitments of Traders Report für den Gold-Future vom 11. Juni 2025. Quelle: Sentimenttrader

Zum Schlusskurs von rund 3.350 USD hielten die kommerziellen Händler am Dienstag, den 3. Juni eine kumulierte Leerverkaufsposition von 220.826 Gold-Future-Kontrakten. Die kommerzielle Short-Positionen hat sich also in den letzten Wochen ein gutes Stück verringert. Trotzdem gibt es vom Terminmarkt noch keine Entwarnung. Erst bei einer kumulierten Leerverkaufsposition um 100.000 Kontrakte und weniger würde die Terminmarktampel wieder auf grün springen.

Insgesamt bleibt der CoT-Report auf Grundlage der letzten 20 Jahre negativ.

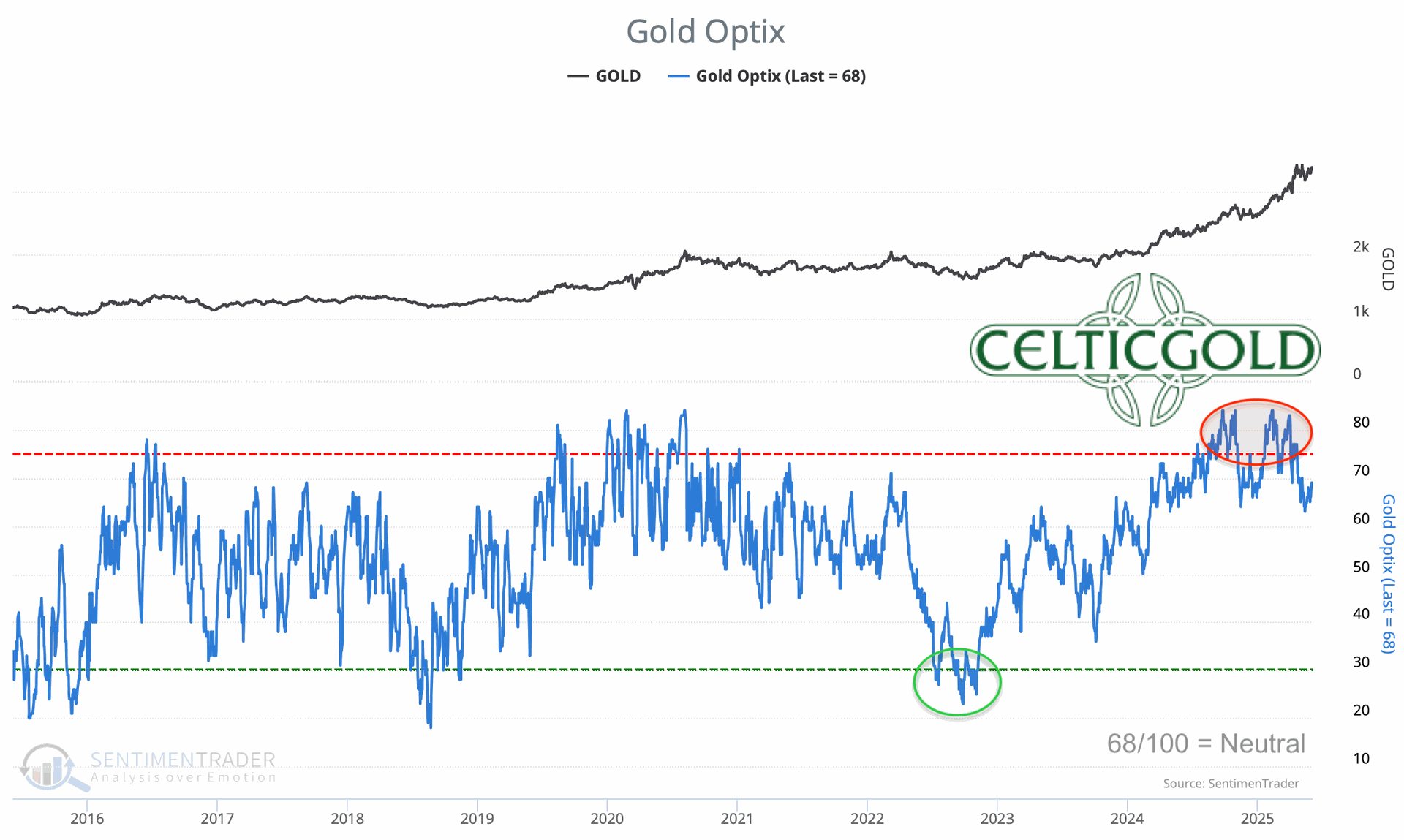

4. Sentiment Gold

Sentiment Optix für Gold vom vom 11. Juni 2025. Quelle: Sentimenttrader

Die Stimmung am Goldmarkt hat sich parallel zum korrigierenden Preisgeschehen in den letzten Wochen abgekühlt. Eine antizyklische Chance liegt sicherlich nicht vor. Bislang gibt es aber auch keine Anzeichen dafür, dass das Stimmungspendel nun auf dem Weg ins gegenteilige Panik-Extrem wäre.

Stattdessen sieht es dieses Mal einfach nach einer etwas längeren und gesunden "kalten Dusche“ aus. Idealerweise kühlt sich der Optimismus unter den Anlegern in den kommenden Wochen noch weiter ab, so dass pünktlich zum Frühsommer wieder genügend Skepsis im Goldmarkt wäre.

In der Summe ist das Sentiment neutral.

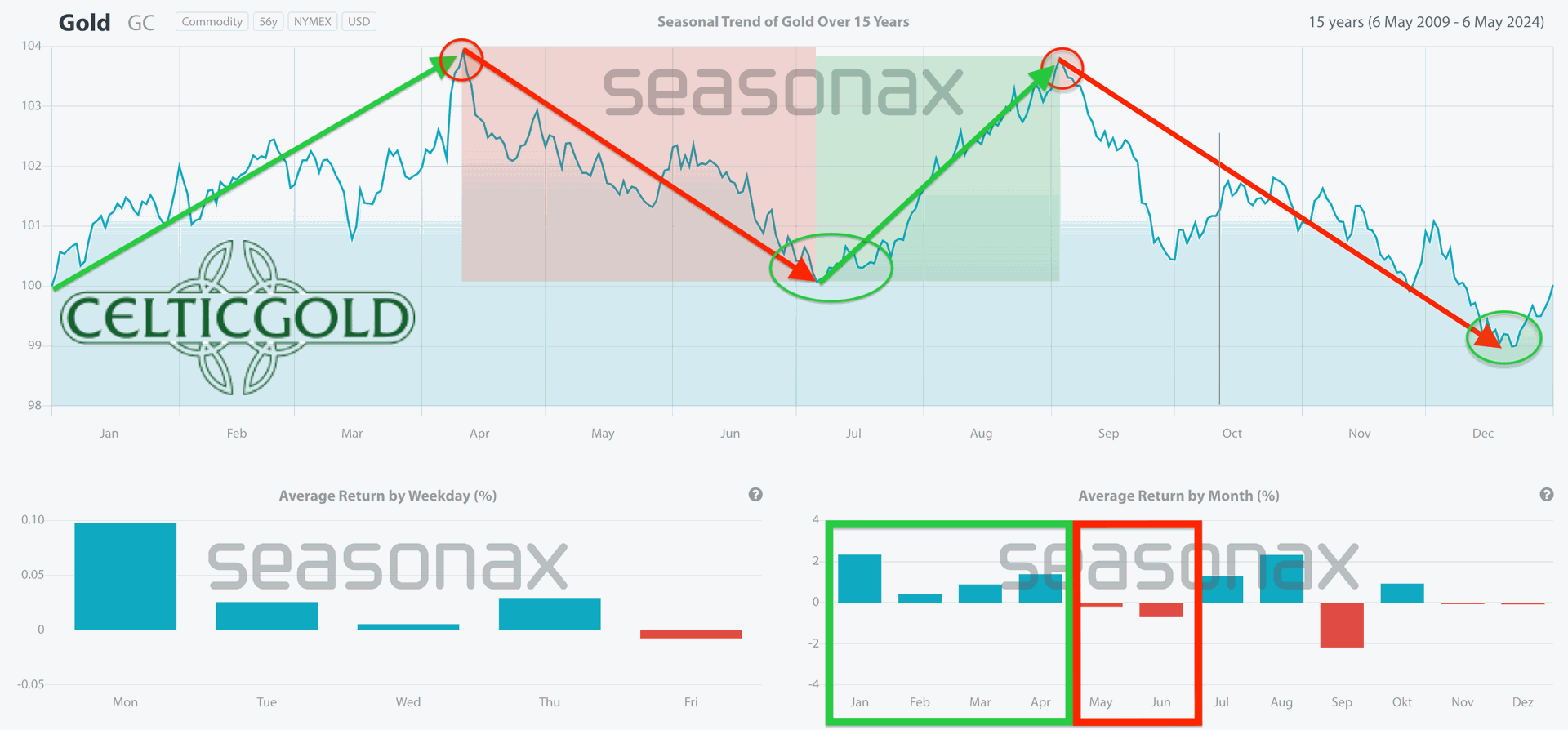

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 15 Jahre vom 11. Juni 2025. Quelle: Seasonax

Im Juni befindet sich der Goldmarkt historisch gesehen in einer der schwächeren Phasen des Jahres. Typischerweise erreicht der Goldpreis zwischen März und Mai einen wichtigen Höchststand, gefolgt von einer gesunden Konsolidierung, die oft bis in den Juli andauert. Aktuell deutet vieles darauf hin, dass der Goldmarkt auch in diesem Jahr dem saisonalen Muster folgt. Entsprechend könnte im Juli ein erster Tiefpunkt der aktuellen Konsolidierung/Korrektur erreicht werden, aus der sich eine attraktive Gelegenheit für die Trendwende nach oben anbieten könnte.

Insgesamt mahnt die Saisonalität zur Geduld und dreht erst im Juli wieder schrittweise auf grün. Für den August wäre dann eine Sommerrally am Goldmarkt zu erwarten. Voraussetzung wäre allerdings, dass der Silberpreis die laufende Konsolidierung am Goldmarkt nicht durch eine furiose Rally unterbricht oder durch ein spätes Top erst richtig in die Länge zieht.

6. Makro-Update – Staatsschuldenkrise rückt näher

Der Westen steuert mit alarmierender Geschwindigkeit auf eine Staatsschuldenkrise zu, die Parallelen zur Weimarer Republik aufweist. Steigende Lebenshaltungskosten, wachsende Anleiherenditen und eine galoppierende Verschuldung bedrohen die wirtschaftliche Stabilität - mit katastrophalen Folgen für die Altersvorsorge und den Lebensstandard der meisten Bürger.

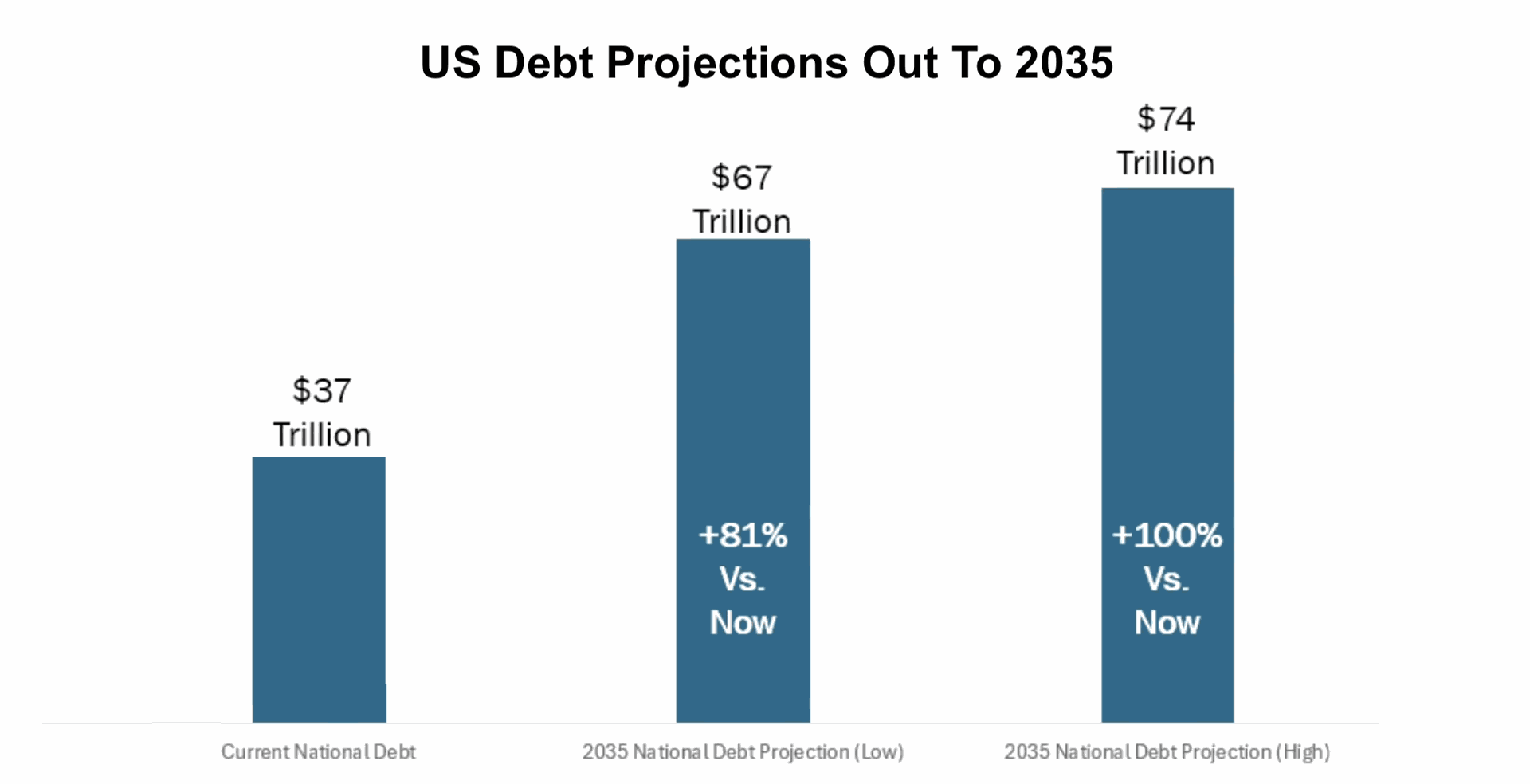

US-Schuldenprojektionen bis 2035: Quelle: Bald Guy Money

Wie allseits bekannt, stehen die USA als das wirtschaftliche Zentrum des Westens vor einer beispiellosen Schuldenlast. Es hat die USA über 200 Jahre gekostet, um 12 Bio. USD-Schulden anzuhäufen – doch allein zwischen 2020 und 2024 wurden weitere 12 Bio. USD hinzugefügt. Offiziell belaufen sich die Staatsschulden mittlerweile auf ca. 37 Bio. USD, doch unter Einbeziehung außerbilanzieller Verpflichtungen wie Renten- und Gesundheitsversorgung übersteigen die Zahlungsverpflichtungen locker 100 Bio USD. Diese Schulden werden nicht zurückgezahlt, sondern durch neue Kredite refinanziert – inklusive der Zinszahlungen.

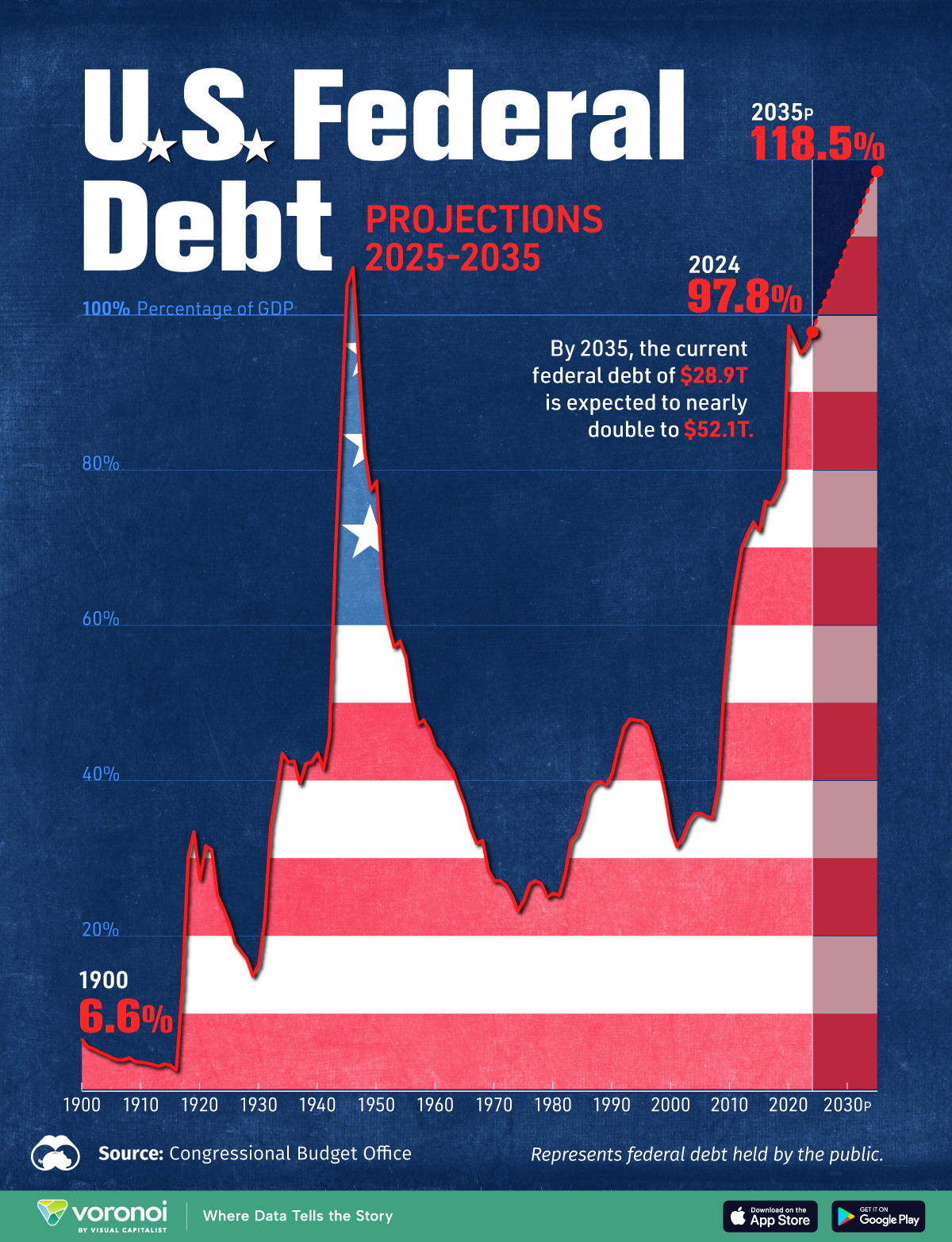

US-Bundesschulden Prognose 2025–2035 in% des Bruttoinlandsprodukts (BIP). Quelle: Visual Capitalist

Rund 90 % der US-Schulden entstammen aus Zinseszinsen. Durch den Zinseszins-Effekt wachsen die Schulden schneller als das Bruttoinlandsprodukt (BIP). Aktuell liegt die Schuldenlast bereits bei ca. 123% des BIP. Allein 2025 müssen die USA 9 Bio. USD refinanzieren, während Investoren höhere Zinsen verlangen und die Inflation die Kaufkraft der Verbraucher erodiert.

Die Parallelen zur Weimarer Republik sind unübersehbar: Damals führte die Geldschöpfung durch Schulden zu Hyperinflation und wirtschaftlichem Zusammenbruch. Heute schafft die US-Regierung Geld aus dem Nichts, um den Schuldendienst zu finanzieren – ein System, das kurzfristig funktioniert, aber langfristig eine verhängnisvolle Spirale auslöst. Der neue Haushalt für 2025 sieht Ausgaben von 1,6 Bio. USD vor, davon 895 Mrd. USD für Verteidigung und 711 Mrd. USD für andere Bereiche, die oft als bürokratische Verschwendung kritisiert werden. Die Zinszahlungen erreichen inzwischen fast die Höhe des Verteidigungsbudgets, was die Dringlichkeit der Krise unterstreicht. Die fiskalische Lage der USA ist also alarmierend. Trotzdem soll die Schuldengrenze um 5 Bio. USD weiter angehoben werden. Moody’s hat die Kreditwürdigkeit der USA aber bereits herabgestuft, da bis 2035 allein die Defizite auf 9 % des BIP steigen könnten.

Der zunehmende Druck auf die Anleihemärkte

Covid hat die Staatsverschuldung auf Rekordniveaus getrieben, vom 06. Juni 2024. Quelle: Holger Zschäpitz

Steigende Zinsen, ein schwindendes Vertrauen in den Dollar und ein globaler Bondmarkt-Crash gefährden die Finanzierung der Schulden. Aber nicht nur in den USA, sondern weltweit müssen immer mehr Schulden refinanziert werden. Das bedeutet, es müssen ständig neue Käufer für die Schulden gefunden werden. Tatsächlich stieg der globale Verkauf von Anleihen im letzten Jahr auf ein Rekordniveau von fast 20 Bio. USD. Allerdings zeigt sich die wachsende Belastung der Anleihemärkte darin, dass Regierungen und Emittenten erstmals seit fast einer Generation regelmäßig auf Widerstand von Investoren stoßen, wenn sie langfristige Schulden mit zu niedrigen Zinsen platzieren wollen. Steigende Zinsen und eine zunehmende Skepsis gegenüber der Refinanzierungsfähigkeit von Staaten mit hohen Schuldenlasten, wie den USA, verschärfen daher die Situation.

Gleichzeitig nimmt das Vertrauen in den Dollar ab, und ausländische Investoren, wie z.B. aus Japan, ziehen sich aufgrund steigender heimischer Zinsen und geopolitischer Unsicherheiten zurück. Diese Dynamik droht die Anleihemärkte weiter zu destabilisieren und könnte zu einer Krise führen, vergleichbar mit dem „Liz Truss-Moment“ in Großbritannien, wenn die Finanzierung der Schulden nicht mehr gesichert ist.

Globale Auswirkungen: Inflation, Deflation und das Ende der Globalisierung

Höhere Zinsen belasten die überschuldete Wirtschaft, während immer größere Teile der Staatseinnahmen in den Schuldendienst fließen muss. Dies könnte bald sogar drastische Steuererhöhungen erzwingen, auch wenn die Trump-Administration offiziell das Gegenteil plant. Die steigenden Lebenshaltungskosten könnten daher bereits im kommenden Jahr außer Kontrolle geraten. Gleichzeitig leidet die Welt unter Überproduktion, die Deflationstendenzen auslöst – ein paradoxes Zusammenspiel mit der Inflation, die durch die weltweite Geldschöpfung ständig angeheizt wird. Das Ende der Globalisierung verschärft den Druck, da viele Lieferketten weiterhin gestört sind und die Kaufkraft der Verbraucher schwindet.

Japan, das dem Westen zeitlich voraus ist, zeigt, wohin die Reise geht: Eine stagnierende Wirtschaft, hohe Schulden und eine alternde Bevölkerung. Der Westen steht vor ähnlichen Herausforderungen, mit dem Unterschied, dass die USA als Währungsmacht den US-Dollar weiter entwerten können – zumindest vorübergehend. Doch das Vertrauen in den US-Dollar schwindet, und die steigenden Anleiherenditen signalisieren, dass Investoren skeptisch werden. Letztlich wird man Amerika nicht mit Spielgeld wieder groß machen können. Historisch betrachtet ist eine Politik der Geldschöpfung finanzieller Selbstmord und hat alle großen Imperien an ihre Grenzen bzw. an ihr Ende gebracht.

Gold: Der sichere Hafen in der Krise

In diesem Umfeld rückt Gold als Anlageklasse immer weiter in den Fokus. Gold profitiert in Zeiten wirtschaftlicher Unsicherheit von seiner Rolle als Sachwert und Wertspeicher. Während Papierwährungen durch Inflation entwertet werden, bewahrt Gold seine Kaufkraft und bietet Privatanlegern, Institutionen, Notenbanken und Staaten ein vergleichsweise einfach zu verstehendes Investment, bei dem man nicht allzu viele Fehler machen kann. Die steigende Nachfrage nach Sachwerten in der Schuldenkrise dürfte den Goldpreis in den kommenden Monaten und Jahren daher weiter antreiben.

Die Krise als Chance: Vorbereitung auf den Neustart

Jede Schuldenkrise markiert nicht nur ein Ende, sondern auch einen Neuanfang. Der aktuelle Zyklus zwingt Investoren und Bürger, sich auf tiefgreifende Veränderungen vorzubereiten. Schließlich werden Politiker weder die Kaufkraft der Renten noch den Lebensstandard der Bürger retten können, wenn die Schuldenlast das System zum Einsturz bringt. Die kommenden Jahre könnten von steigenden Steuern, weiter anziehender Inflation und wirtschaftlicher Stagnation geprägt sein. Doch Krisen bieten auch Chancen: Wer in Sachwerte wie Gold und Silber investiert, kann sich zumindest vor dem Verlust der Kaufkraft schützen.

Die Geschichte zeigt, dass Imperien nicht an Kriegen, sondern an ihren Schulden scheitern. Die USA aber auch die Europäische Union stehen vor einer ähnlichen Prüfung, und die nächsten Jahre werden entscheidend sein. Mit einer tickenden Schuldenbombe, dem rasanten und disruptiven Siegeszug der künstlichen Intelligenz sowie den geopolitischen Spannungen zwischen den USA und China und dem dadurch fortschreitenden Vertrauensverlust in den US-Dollar dürfte Gold eine der wenigen Anlagen sein, die Stabilität bietet. Investoren sollten daher die saisonale Schwäche in diesem Sommer nutzen, um sich für die nächste Aufwärtsbewegung zu positionieren.

Fazit: Gold als Anker im Sturm

Die Staatsschuldenkrise des Westens ist keine ferne Bedrohung mehr, sondern Realität. Mit einer Verschuldung, die außer Kontrolle gerät, und einer Politik, die nur auf kurzfristige Lösungen setzt, steht die Weltwirtschaft vor einem Wendepunkt. Gold bietet in diesem Umfeld nicht nur Schutz, sondern auch eine Chance, von der Krise zu profitieren.

7. Fazit: Gold – Konsolidierung, während Silber durchstartet

Der Goldmarkt zeigt sich im Frühsommer 2025 in einer Phase der Konsolidierung, geprägt von hoher Volatilität und einer seitwärtsgerichteten Bewegung primär zwischen 3.200 USD und 3.400 USD. Nach einem beeindruckenden Anstieg von über 35 % seit dem Dezember 2024 und einem neuen Allzeithoch bei 3.500 USD am 22.April, bleibt der langfristige Aufwärtstrend intakt, gestützt durch starke physische Nachfrage, insbesondere aus China, sowie makroökonomische Unsicherheiten.

Die offene Kurslücke bei 3.425 USD dürfte schon sehr bald oder eben erst im Frühsommer ein realistisches Ziel sein, doch die saisonale Schwäche im Juni und charttechnische Warnsignale wie die nachlassende Aufwärtsdynamik mahnen zur Vorsicht. Silber hingegen erwacht aus dem Schatten von Gold und könnte nach dem erfolgreichen Ausbruch über 35 USD die Rally im Edelmetallsektor nun anführen, wobei Kursziele bis 40 USD oder sogar 50 USD denkbar sind. Diese Dynamik birgt jedoch auch Risiken, da ein überhitzter Silbermarkt eigentlich immer zumindest das vorübergehende Ende einer größeren Aufwärtsbewegung im Edelmetallsektor signalisiert.

Die globale Staatsschuldenkrise, insbesondere in den USA, bildet den makroökonomischen Hintergrund für die Attraktivität von Edelmetallen. Mit einer US-Staatsverschuldung von über 37 Bio. USD, steigenden Zinszahlungen und einem schwindenden Vertrauen in den US-Dollar wird Gold unabhängig von kurzfristigen Kursschwankungen als Sachwert und Wertspeicher weiter an Bedeutung gewinnen. Die Parallelen zur Weimarer Republik unterstreichen die Dringlichkeit der Krise, während steigende Anleiherenditen und ein destabilisierter Bondmarkt die Finanzierung der Schulden erschweren. Gleichzeitig drohen Inflation bei ausgewählten Vermögenswerten und insbesondere bei den Lebensmittelpreisen, während andererseits Deflationstendenzen durch KI und Demographie sowie das Ende der Globalisierung die wirtschaftliche Stabilität weiter untergraben. In diesem Umfeld bleibt Gold ein verlässlicher Anker.

Für Investoren bietet die angelaufene Konsolidierung am Goldmarkt vermutlich schon bald wieder eine attraktive Gelegenheit für Zukäufe. Die saisonale Schwäche im Juni und Juli könnte gute Einstiegspunkte schaffen, insbesondere wenn die Korrektur bis in den Bereich von ca. 3.150 bis 3.200 USD oder sogar etwas tiefer reicht. Unter 3.000 USD sehen wir den Goldpreis in diesem Umfeld aber nicht mehr fallen. Nur wenn die Aktienmärkte in einen September-Crash übergehen sollten (wovon wir momentan nicht ausgehen), könnte eine vorübergehend schwindende Liquidität an den Finanzmärkten auch den Edelmetallpreisen etwas stärker zusetzen.

Florian Grummes

Edelmetall- und Krypto-Experte

www.midastouch-consulting.com

Kostenloser Newsletter