1. Rückblick

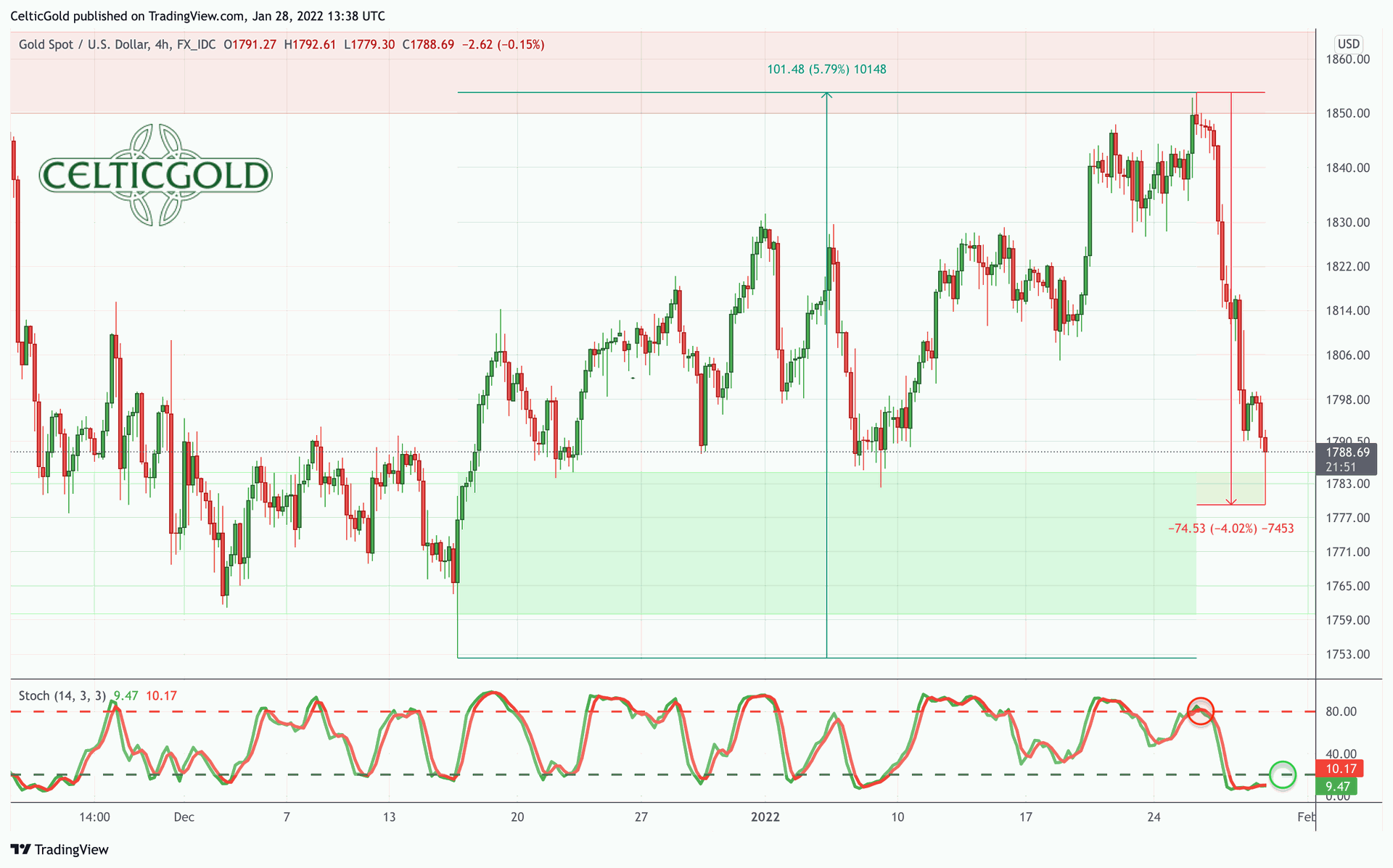

In unserer Goldanalyse vom 13. Dezember 2021 waren wir davon ausgegangen, dass der Goldpreis und damit der gesamte Edelmetall-Sektor vermutlich kurz vor der Trendwende und damit zumindest vor einer mehrwöchigen Erholung stehen sollten. Tatsächlich fand der Goldpreis am 15.Dezember bei 1.753 USD einen wichtigen Tiefpunkt und konnte seitdem die überverkaufte Ausgangslage sowie die allgemeine Aufgabestimmung als auch die günstige saisonale Vorgabe zu einer größeren Erholungsrally nutzen. Diese mittlerweile seit sechs Woche laufende Erholung erreichte am Dienstag mit Kursen knapp über 1.853 USD ein neues Verlaufshoch. Unterm Strich stand zu diesem Zeitpunkt ein Plus von rund 100 USD bzw. 5,79% seit dem Dezembertief zu Buche.

Gold in US-Dollar, 4h-Chart vom 28. Januar 2022. Quelle: Tradingview

Der FED-Zinsentscheid sowie die anschließende FED-Pressekonferenz sorgten dann aber am Mittwoch für Gewinnmitnahmen, die in der Folge zu einem fast ungebremsten Kursrutsch bis auf 1.780 USD führten. Damit ist die Erholung am Goldmarkt zwar noch nicht zwangsläufig beendet, der kurzfristige Aufwärtstrend wackelt aber gewaltig. Zudem steckt der gesamte Edelmetall-Sektor übergeordnet weiterhin in der seit dem August 2020 laufenden Konsolidierung bzw. Korrektur.

2. Chartanalyse Gold in US-Dollar

a) Wochenchart: Neutral

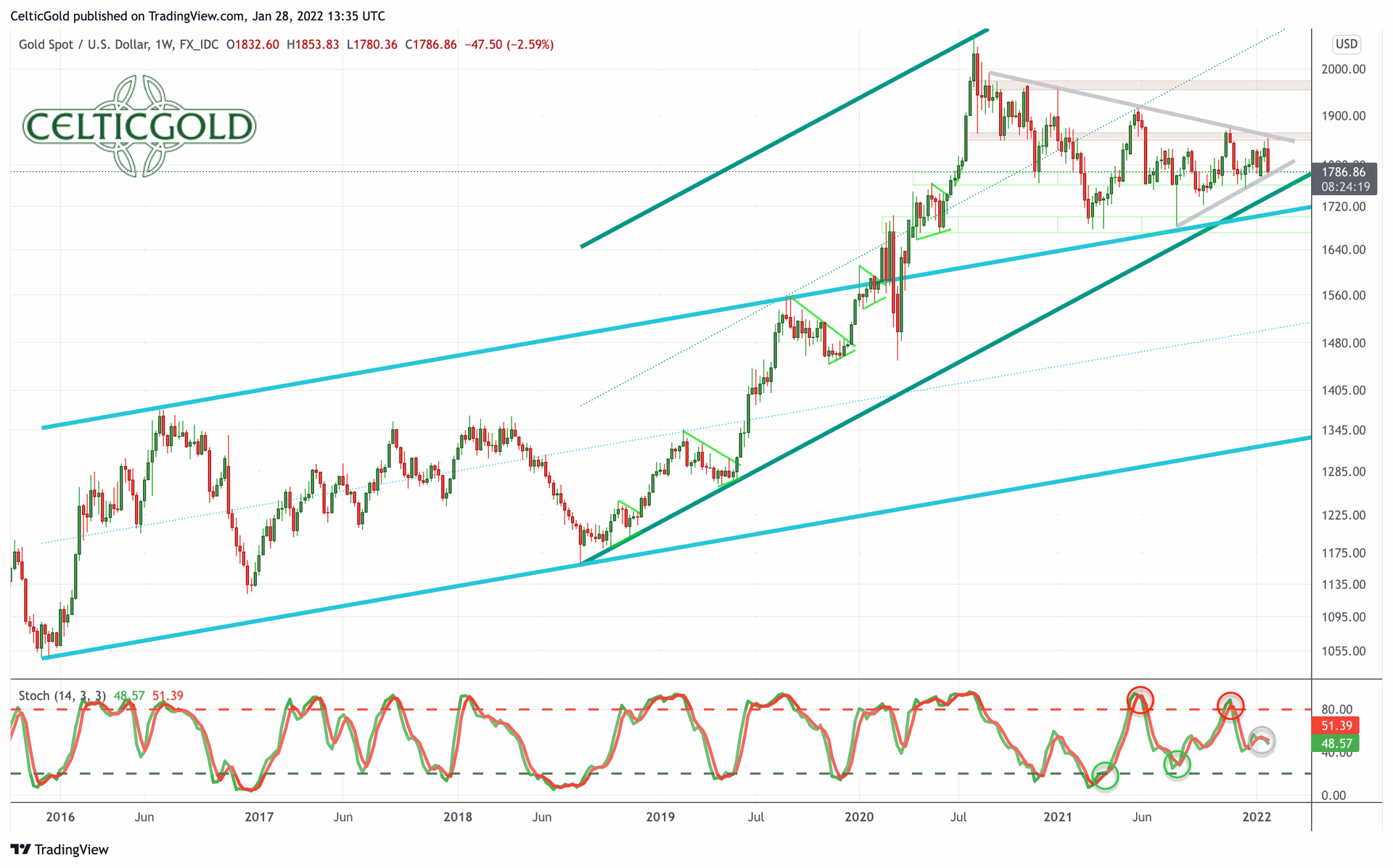

Gold in US-Dollar, Wochenchart vom 28. Januar 2022. Quelle: Tradingview

Seit dem Hoch im August 2020 steckt der Goldpreis in einer Korrektur. Diese Korrektur ist die Antwort auf die vorangegangene, zweijährige Rally, welche den Goldpreis von 1.160 USD bis auf 2.075 USD ansteigen ließ. Im Laufe des letzten Jahres verkleinerte sich die Handelsspanne am Goldmarkt im Rahmen dieser trickreichen Korrektur Schritt für Schritt. Dadurch laufen die Kurse mittlerweile in die Spitze eines großen Dreiecks hinein. Eine Entscheidung scheint näher zu rücken und könnte zumindest dem weiteren Jahresverlauf ihren Stempel aufdrücken. Allerdings mussten bereits diverse Dreiecksansätze im Zuge der zähen Seitwärtskorrektur wieder ad acta gelegt werden, so dass die potenzielle Formation mit Vorsicht zu genießen ist.

Trotzdem können wir davon ausgehen, dass ein neuerlicher Kursanstieg über 1.850 USD wohl den Ausbruch nach oben signalisieren würde. Auf der Unterseite hingegen ist die Lage nicht so eindeutig, denn die vielen langen Dochte erschweren die Definition einer klaren Unterstützungslinie. Man kann aber von einem Unterstützungsbereich zwischen 1.765 USD und 1.780 USD sprechen. Das Dezember-Tief wartet zudem bei 1.753 USD. Und um 1.740 USD liefert der übergeordnete Aufwärtstrendkanal in dunkelgrün eine weitere Unterstützung. Somit kann die gesamte Zone zwischen 1.740 USD und 1.780 USD als äußerst kritische Unterstützung für den Goldpreis definiert werden. Die Bären werden hier höchstwahrscheinlich nicht ungehindert einfach durchmarschieren können. Unterhalb des Dezembertiefs (1.753 USD) werden die Alarmsirenen aber immer lauter.

Der Stochastik-Oszillator bewegt sich aktuell seitwärts und ziemlich genau in der Mitte zwischen den beiden Extrembereichen. Insgesamt ist der Wochenchart damit neutral und lässt auf Sicht der kommenden ein bis zwei Monate ein Kursgeschehen zwischen 1.750 USD und 1.850 vermuten.

b. Tageschart: leicht steigende 200-Tagelinie

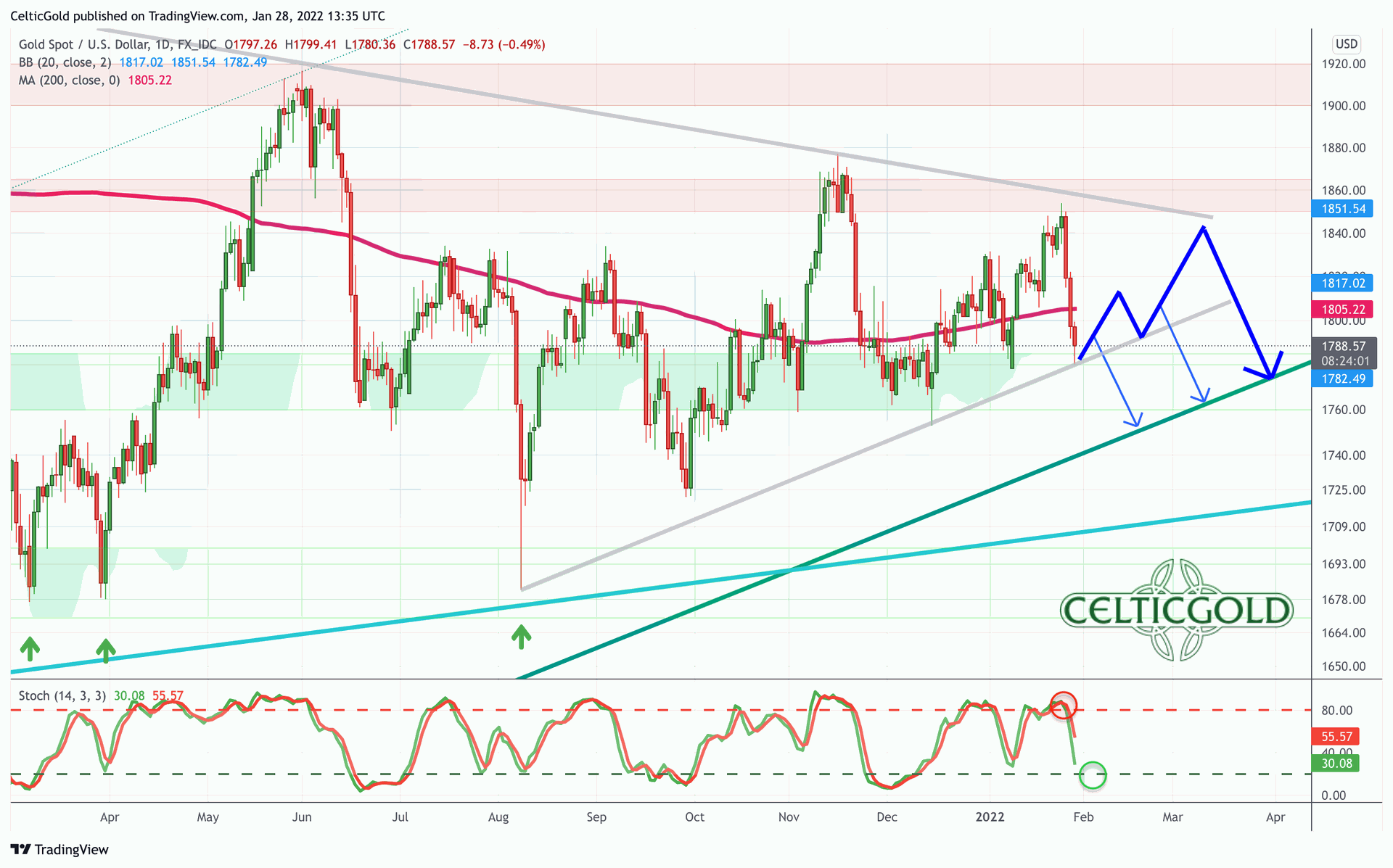

Gold in US-Dollar, Tageschart vom 28. Januar 2022. Quelle: Tradingview

Der üble Kurssturz in den letzten drei Handelstagen hat die Goldbullen wieder auf den Boden der Tatsachen zurückgeholt. Natürlich kann man argumentieren, dass der Goldpreis nach dem Zinsentschied und im Umfeld kollabierender Aktienmärkte unbedingt Schwäche zeigen musste, sonst wäre ja das Vertrauen in das Finanzsystem gefährdet.

Fakt ist aber, dass die Bären die Goldnotierungen direkt von 1.853 USD bis auf 1.780 USD in den Keller drücken konnten, ohne dass es zu einer Reaktion geschweige denn einer Gegenwehr gekommen wäre. Angesichts der leicht steigenden 200-Tagelinie (1.805 USD), der stark überverkauften Lage auf den kurzfristigen Zeiteinheiten als auch aufgrund der breiten und soliden Unterstützungszone zwischen 1.740 und 1.780 USD, sollte eine Erholung eigentlich kurz bevorstehen. Die eklatante Schwäche in dem ohnehin sehr angespannten Marktumfeld wirft aber trotzdem Fragen auf. In den letzten 15 Jahren konnte sich der Goldpreis einem Liquiditätscrunch an den Finanzmärkten nie entziehen. Vielmehr gingen es immer zusammen mit den Aktienmärkten in den Keller. Allerdings war der Goldpreis dann immer der erste der sich zügig wieder erholte.

Wir wollen einen Crash nicht beschreien, sondern sehen natürlich auch die kurzfristigen Chancen. Dazu müsste der Goldpreis nun aber zügig eine Reaktion zeigen und zumindest seine 200-Tagelinie schnell zurückerobern. Dann stünden die Chancen für eine nochmaligen Erholung in Richtung 1,830 USD und evtl. auch 1.850 USD recht gut.

3. Terminmarktstruktur Gold

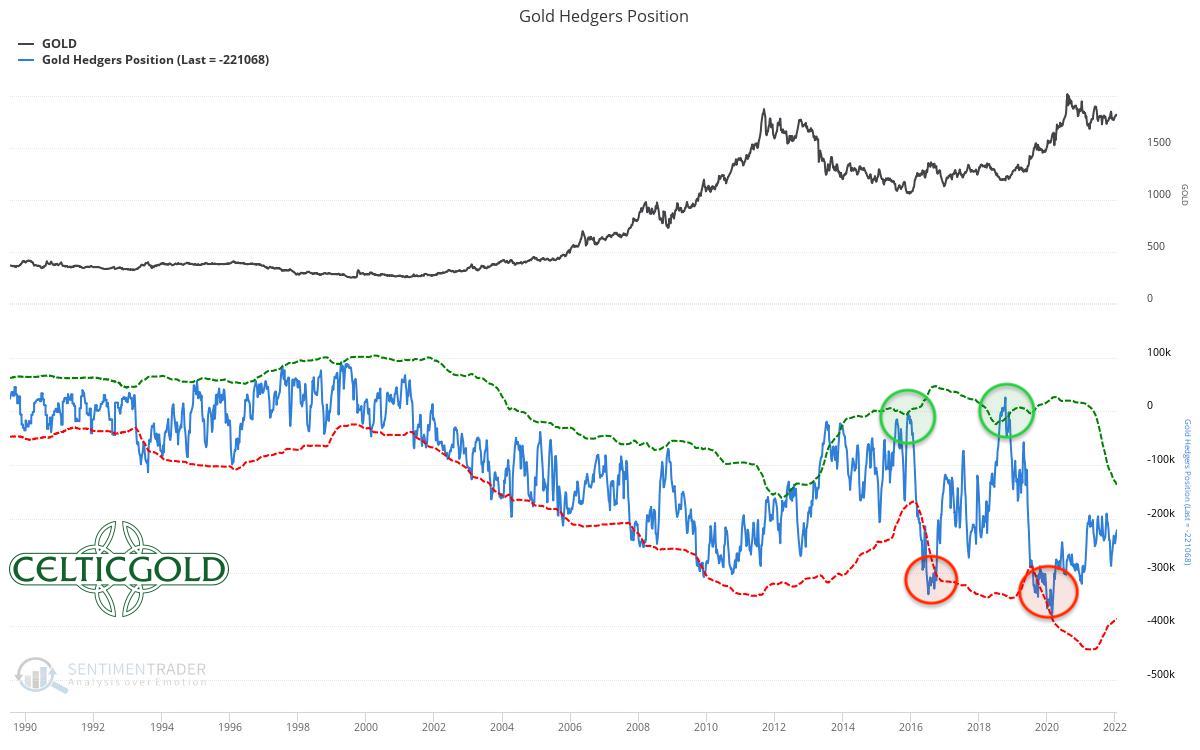

Commitments of Traders Report für den Gold-Future vom 26. Januar 2022. Quelle: Sentimenttrader

Trotz der leicht gestiegenen Preise verringerte sich die kumulierte Netto-Shortposition der kommerziellen Marktteilnehmer zuletzt leicht auf 221.068 leerverkaufte Kontrakte. Übergeordnet bleibt es damit bei einer neutralen Ausgangslage am Terminmarkt.

Erst wenn die Netto-Leerverkaufsposition der professionellen Händler Größenordnungen unterhalb von 100.000 Kontrakten erreicht, kann man von einer antizyklischen und langfristigen Einstiegschance sprechen.

Zusammengefasst liefert der CoT-Report ein neutrales Signal und steht damit einem nachhaltigen Aufwärtstrend entgegen. Eine neuerliche Erholung ist auf Basis der aktuellen Terminmarktdaten aber gut möglich.

4. Sentiment Gold

Sentiment Optix für Gold vom 26. Januar 2022. Quelle: Sentimenttrader

Das Sentiment am Goldmarkt befindet sich seit über einem Jahr in der neutralen und wenig aussagekräftigen Mittelzone. Weiterhin fehlt eine völlige Kapitulation auf der Unterseite. Ebenso wenig gelang eine optimistische Übertreibung auf der Oberseite. Vielmehr mäandern die Stimmung am Goldmarkt genau wie der Goldpreis seitwärts.

Insgesamt liefert damit auch die Sentiment-Analyse ein neutrales Bild. Die Behauptung, dass die Korrektur am Goldmarkt erst durch eine finale Sentiment-Kapitulation beendet werden kann, steht jedoch berechtigt im Raum.

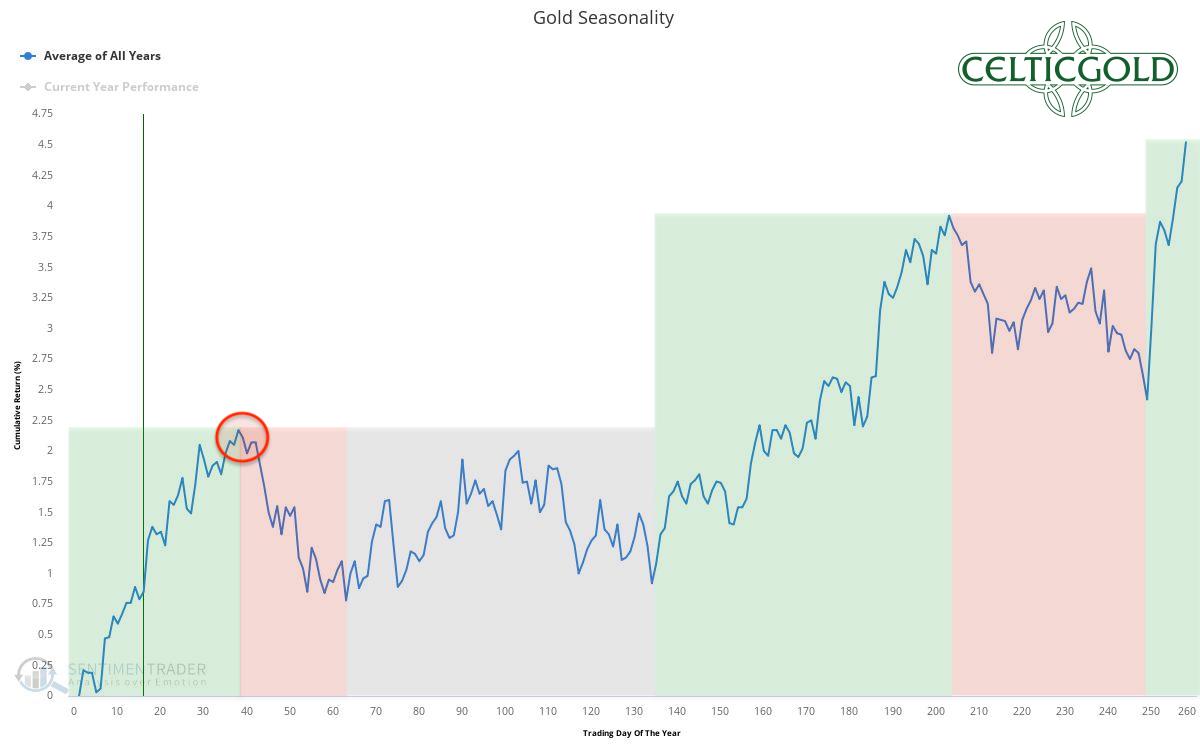

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 54 Jahre. Stand 26. Januar 2022. Quelle: Sentimenttrader

Die saisonale Komponente gibt weiterhin grünes Licht und lässt damit bis Ende Februar eine Fortsetzung der Erholung am Goldmarkt problemlos zu. Nach einem starken Jahresauftakt konnten sich die Bullen in der Vergangenheit meist bis Mitte oder Ende Februar am Ruder halten. Der März hingegen ist traditionell ein eher schwieriger Monat für den Goldpreis. Zwischen April und Juni waren dann häufig weitere Rückschläge innerhalb einer zähen Seitwärtsphase zu beobachten.

Zusammengefasst hat der Goldpreis aus der saisonalen Perspektive heraus gute Chancen seine Rally bis weit in den Februar hinein fortzusetzen.

6. Makro-Update und Crack-Up-Boom

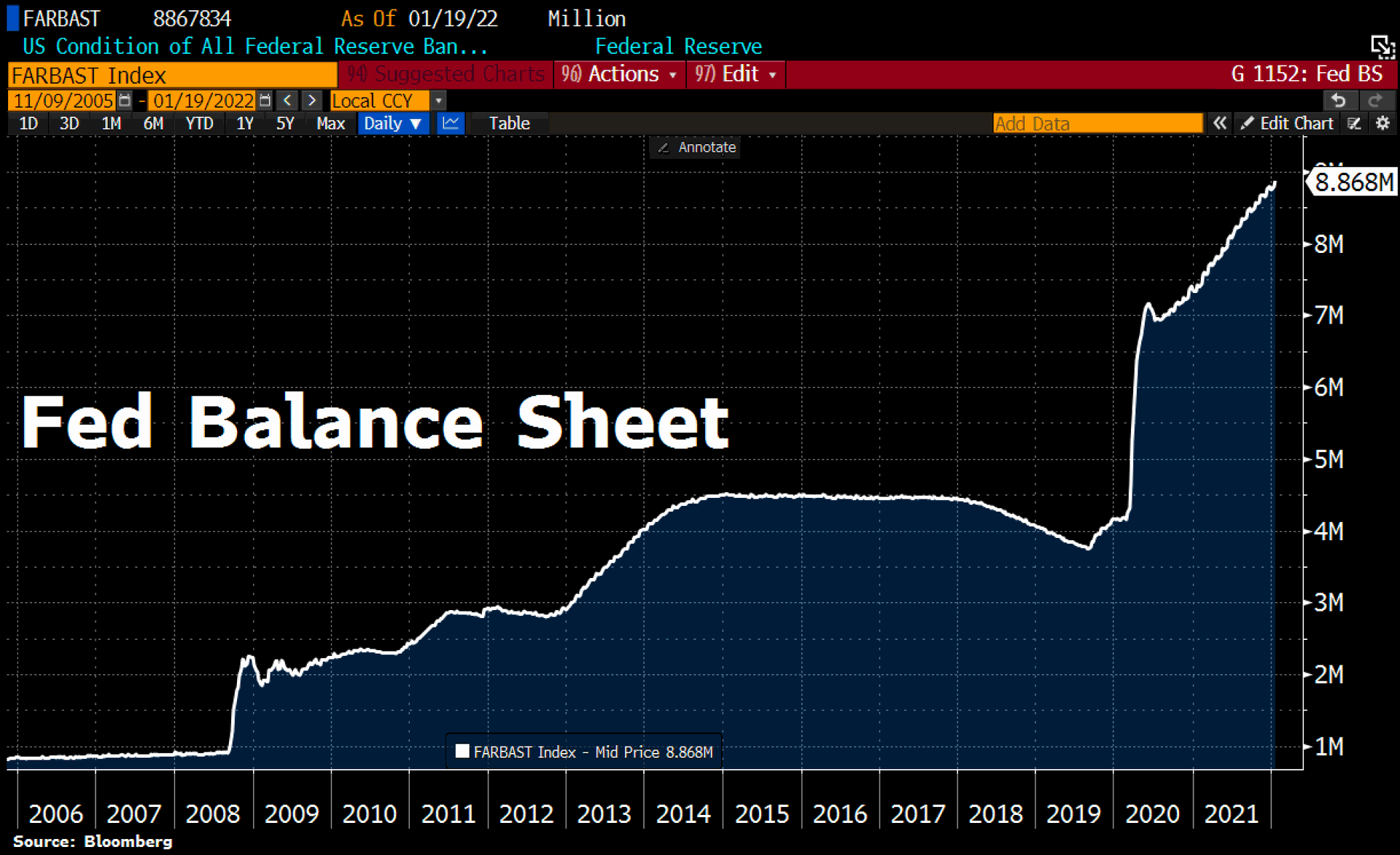

US-FED-Bilanz Inflation vom 19.Januar 2022 ©Holger Zschaepitz

Nachdem so ziemlich alle Zentralbanken weltweit ihre Bilanzsummen seit der Finanzkrise 2008 in gewaltigem Maße immer weiter ausgeweitet haben, sorgte der Corona-Crash im März 2020 nochmals für eine Beschleunigung dieser Liquiditätsausweitungen. Insgesamt hat sich die Bilanzsumme der amerikanischen FED seit dem Beginn der Finanzkrise 2008 mittlerweile fast verneunfacht. Und auch gegenüber der Vorwoche stiegen die Assets um weitere 80 Mrd. USD auf ein neues Allzeithoch von 8.868 Mrd. USD an.

Ebenso erreichte zuletzt auch die EZB-Bilanz mit 8.594 Mrd. Euro mal wieder ein neues Allzeithoch. Die Bilanzsumme der Eurozone zog um weitere 20,7 Mrd. Euro innerhalb von nur einer Woche an. Die EZB-Bilanz entspricht nun 82% des BIP der Eurozone, die der FED hingegen nur 38.2% des BIP der USA. Im Vergleich zu Japan (Bilanzsumme der Bank of Japan entspricht 135% des BIP Japans) hätten beiden Zentralbanken noch jede Menge Luft, um die Bilanz weiter aufzublähen. Der Wahnsinn könnte also unverblümt weitergehen.

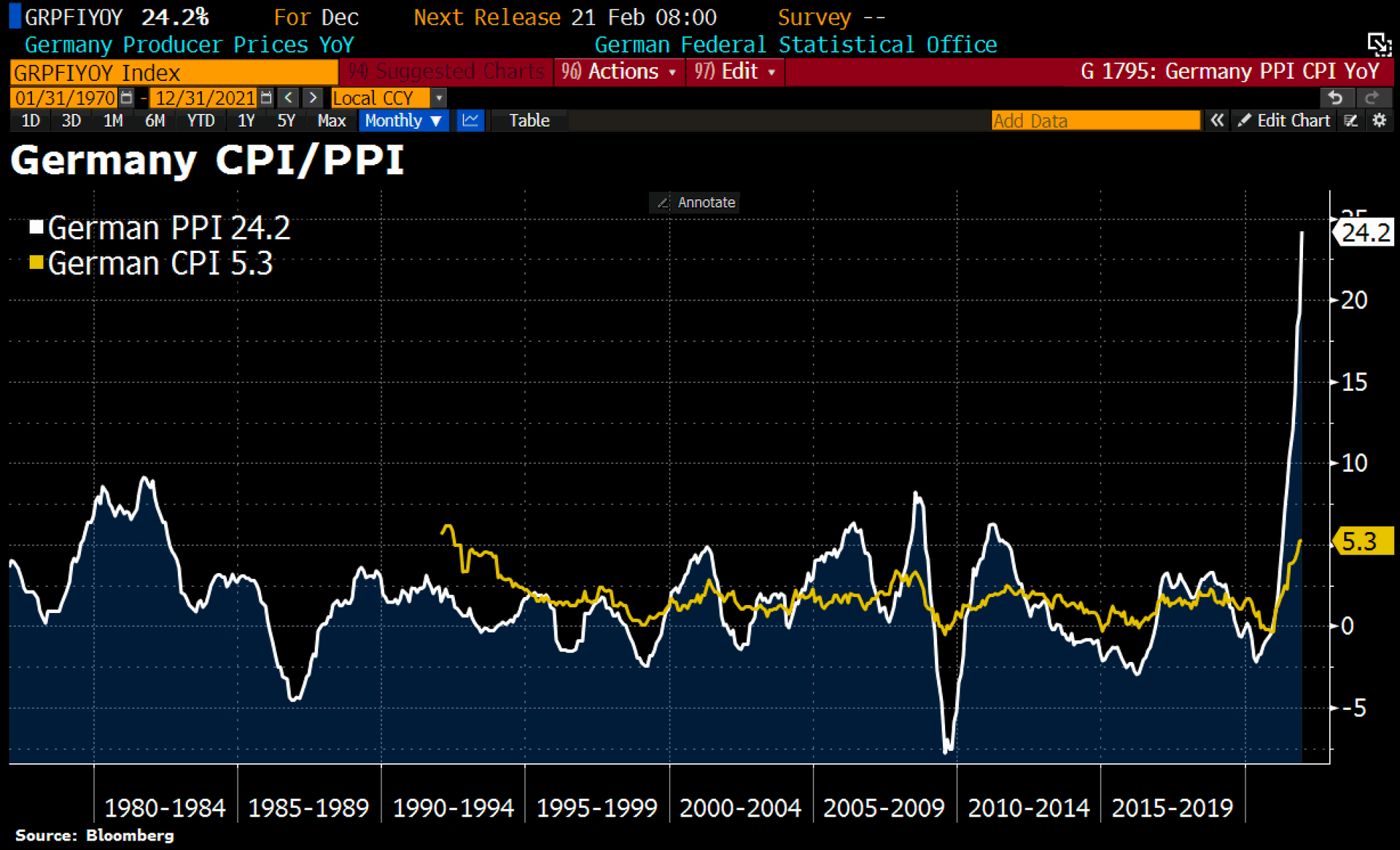

Produzentenpreisindex gegen Konsumentenpreisindex vom 20.Januar 2022 ©Holger Zschaepitz

Gleichzeitig zieht aber die Inflation weltweit immer stärker an. So nimmt der Inflationsdruck beispielsweise auch in Deutschland weiter zu, denn im Dezember stieg der deutsche Produzentenpreisindex gegenüber dem Vorjahr um atemberaubende 24,2% an! Alle Schätzungen der sogenannten Experten wurden damit mal wieder deutlich übertroffen. Gleichzeitig war dies der höchste Anstieg seit Beginn der statistischen Aufzeichnung im Jahr 1949!

Die sogenannten Produzentenpreise gelten als Frühindikator für die Entwicklung der Inflation, denn statistisch werden die Preise ab Fabrik geführt, also bevor die Produkte weiterverarbeitet werden oder in den Handel kommen. Sie können damit einen frühen Hinweis auf die Entwicklung der Verbraucherpreise geben. Diese Verbraucherpreise bzw. der Konsumentenpreisindex stiegen zuletzt bereits um 5,3% an. Angesichts der davongeeilten Produzentenpreise wird die Inflation in Deutschland also weiter anziehen.

Um sich dem Inflationsdruck entgegenzustellen hatte die FED in den USA im letzten Frühsommer damit begonnen, sowohl über Zinserhöhungen als auch über ein Zurückfahren des Quantitative Easing (Tapering) zu reden. Insbesondere den Goldpreis hatte das im Juni und August stark getroffen. Seit November haben nun jedoch alle Finanzmarktsektoren damit begonnen, Zinserhöhungen sowie eine Verlangsamung der Wertpapierkäufe durch die Fed einzupreisen.

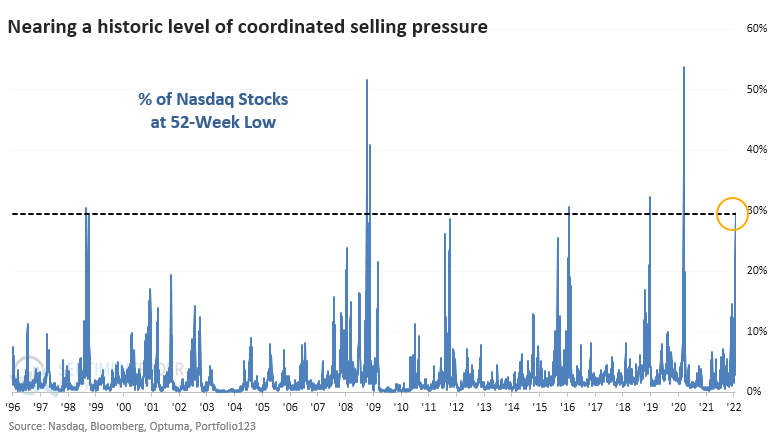

Die Fed selber hat bislang nur geredet, aber noch gar nicht gehandelt. Trotzdem kamen insbesondere die Aktienmärkte in den letzten vier Wochen stark unter Druck. Im Vorfeld der FOMC-Sitzung erreichte die Panik am Dienstag an der Nasdaq historische Ausmaße. Mittlerweile dürfte eine größere Erholung angelaufen sein, während der Goldpreis seinem Charakter als sicherer Hafen nur vorübergehend gerecht wurde.

Insgesamt bleiben Inflation und Angebotsengpässe hoch, während die Fed mehrere Zinserhöhungen andeutet. Aus dem Rückenwind aufgrund niedriger Zinssätze, staatlicher Konjunkturmaßnahmen und kräftiger Gewinnanstiege könnte aber schon bald ein heftiger Gegenwind werden, wenn die Aktienmärkte dazu übergehen sollten, eine Rezession einzupreisen. Sobald sich hier die Korrektur verschärft, wird die Fed genau wie im 4.Quartal 2018 zum Zurückrudern bzw. zur Umkehr gezwungen sein werden. Bis es jedoch so weit ist, könnte der Leidensdruck unter den Anlegern wohl erst noch größer werden.

7. Fazit: Gold - Saisonalität begünstigt nochmalige Erholung

Nach einer soliden, aber keinesfalls atemberaubenden Erholung gab der Goldpreis fast alle Gewinne der letzten sechs Wochen innerhalb von nur drei Handelstagen wieder ab. Allein dieser Umstand beschreibt den Goldmarkt aktuell schon recht gut und ist ein eindeutiges Warnsignal. Ein übergeordneter und etablierter Aufwärtstrend fehlt weiterhin, stattdessen bleibt es bei dem verwirrenden und trendlosen Hin- und Her.

Diese schwierige Seitwärtsphase eignet sich primär, um physische Gold- und Silber-Positionen zu günstigen Preisen konsequent weiter auszubauen. Für eine spekulativere Herangehensweise liefert der Edelmetall-Sektor aber aktuell überhaupt gar keinen Anlass. Man ist stattdessen gut beraten, geduldig und sehr vorsichtig zu agieren, denn die im August 2020 begonnen Korrektur scheint noch immer nicht eindeutig ausgestanden zu sein. Die derzeit äußerst wackelige Ausgangslage an den Finanzmärkten sollte zudem nicht unterschätzt werden.

Tatsächlich wäre nicht überraschend, wenn es zur nachhaltigen Trendwende erst noch eine echte Kapitulation im Edelmetall-Sektor benötigen würde. So zäh wie sich der Goldpreis seit Monaten hinzieht, müssen wir realistischer Weise eventuell sogar ein bis zwei weitere Jahre dafür einplanen. Der wichtige 8-Jahres-Zyklus lässt jedenfalls erst für 2023 einen entscheidenden Tiefpunkt am Goldmarkt erwarten.

Kurzfristig liefert der scharfe Kursrutsch in den letzten drei Handelstagen jedoch fast schon wieder eine überverkaufte Stochastik auf dem Tageschart. Solange die Unterstützung um 1.780 USD auf Tagesschlusskurs-Basis hält, ist schon in Kürze eine neuerliche Erholung absehbar. Dabei müssten dann aber die 200-Tagelinie (1.805 USD) als auch die Widerstandszone um 1.810 USD unbedingt klar zurückerobert werden. Andernfalls könnte sich die Rutschpartie der letzten Tage in dem aktuell äußerst schwierigen Marktumfeld schnell auszuweiten. Trotzdem stehen angesichts der positiven Saisonalität die Chancen für eine nochmalige Erholung in Richtung von 1.830 bis 1.850 USD momentan noch etwas besser.

Florian Grummes

Edelmetall- und Krypto-Experte