1. Rückblick

Nach einem zähen Start in das Handelsjahr 2024 beendete der Goldpreis Mitte Februar seine Konsolidierung und ging wieder in eine starke Trendphase über. Diese brachte zunächst den nachhaltigen Ausbruch über die Widerstandszone um 2.075 USD. Konsequenterweise haussierten die Goldnotierungen daraufhin innerhalb von nur zwei Monaten bis auf 2.430 USD. Hier allerdings endete die Goldrally am 12.April recht unvermittelt mit einem großen Kursrutsch am späten Freitagnachmittag. Trotz weiterer Anläufe konnten die Bullen die Marke von 2.400 USD in der Folgewoche damals nicht erobern.

Stattdessen begann zwischen ca. 2.300 USD und ca. 2.400 USD eine trickreiche Konsolidierung auf hohem Niveau. Gleichzeitig wurde die solide Unterstützung um 2.280 bis 2.300 USD verteidigt. Schließlich konnte der Goldpreis am Pfingstmontag, also rund fünf Wochen später, mit 2.450 USD vorübergehend doch nochmal auf ein neues Allzeithoch ausbrechen, nur um dann schnell wieder in die seitwärtsverlaufende Handelspanne zurückzufallen. Dabei wurde auch die Unterstützung um 2.300 USD mehrmals unterschritten, ohne dass es aber zu einem nachhaltigen Durchbruch nach unten kam.

1.1 Attentat auf Trump sorgt ähnlich wie 2016 für einen kurzlebigen Spike am Goldmarkt

Insgesamt trübte sich das Chartbild schrittweise ein, während die Umkehrsignale stetig zunahmen. Am 26.Juni fiel der Goldpreis schließlich erneut unter die psychologische Unterstützung bei 2.300 USD. Sofort kamen jedoch neue Käufer in den Markt und das Unterschreiten stellte sich schnell als Fehlsignal (Bullenfalle) heraus. Davon ermuntert konnten die Goldpreise ab Ende Juni bis zum 17.Juli erneut haussieren. Etwas überraschend sorgte dabei insbesondere das gescheiterte Attentat auf Donald Trump in der Vorwoche für einen fulminanten Spike auf ein neues Allzeithoch bei 2.483 US-Dollar.

Die Freude über dieses neue Allzeithoch währte aber nur kurz, denn der Goldpreis vollzog in den letzten sieben Handelstagen eine harte Kehrtwende und implodierte um rund 130 USD bis auf 2.353 USD. Damit sind die Notierungen zurück in der zähen Seitwärtsspanne, welche sich seit Mitte April herausgebildet hatte. Gleichzeitig ist auf dem Wochenchart eine hässliche Umkehrkerze bzw. ein „Blow Off Top“ zurückgeblieben.

1.2 Relative Stärke beim Silber war ein klares Warnsignal

Während der Silberpreis im Mai noch relative Stärke gegen den Goldpreis zeigte, gelang ihm zuletzt kein neues Hoch mehr. Stattdessen wurde das Jahreshoch vom 20.Mai bei 32,52 US-Dollar zuletzt klar verfehlt und mit 27,39 USD ein neues zweieinhalb Monatstief erreicht.

Damit hat sich die Silberstärke im Mai wie vermutet als klares Warnsignal entpuppt. Die Rally, welche Anfang Oktober 2023 begann, dürfte also vermutlich beendet sein und die Edelmetallpreise sollten in den kommenden Wochen und zwei bis drei Monaten in eine gesunde Korrektur übergehen.

1.3 Kandidatur von Harris heizt den US-Wahlkampf wieder an und schürt Unsicherheit

Parallel dazu haben die jüngsten politischen Entwicklungen in den USA zu erheblichen Verwerfungen an den Finanzmärkten geführt. Zunächst löste die zunehmende Wahrscheinlichkeit einer erneuten Trump-Präsidentschaft eine Rotation von Technologie- zu Value-Aktien aus. Diese Bewegung wurde jedoch abrupt unterbrochen, als Präsident Biden seinen Rückzug aus dem Wahlkampf bekannt gab und Vizepräsidentin Kamala Harris ihre Kandidatur ankündigte.

Diese unerwartete Wendung sorgte für große Unsicherheit unter den Anlegern, da nun ein intensiver und möglicherweise langwieriger Wahlkampf bis zum 5. November und eventuell darüber hinaus erwartet wird. Als Folge gerieten nahezu alle Marktsektoren unter Druck, wobei insbesondere Technologiewerte stark betroffen waren.

Der Nasdaq 100 verzeichnete mit einem Tagesverlust von 3,7% den stärksten Rückgang seit Oktober 2022. Insgesamt wurde an einem einzigen Handelstag eine Marktkapitalisierung von über 1,1 Billionen USD am US-Aktienmarkt vernichtet. Auch die Gold- und Silberpreise konnten sich diesem Gemetzel nicht entziehen.

Die Situation verdeutlicht einmal mehr die enge Verflechtung zwischen politischen Ereignissen und kurzfristigen Marktreaktionen. Anleger müssen sich in den kommenden Monaten auf anhaltend höhere Volatilität einstellen, da der Wahlkampf und dessen mögliche Auswirkungen auf die Wirtschaftspolitik die Märkte weiterhin beeinflussen werden.

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: Wochen-Stochastik bestätigt Verkaufssignal erneut

Auf dem Wochenchart läuft sich der Goldpreis bereits seit Mitte April zunehmend fest. Der vorübergehende Ausbruch auf das neue Allzeithoch bei 2.483 USD war eine Bullenfalle und lässt nichts Gutes vermuten. Wieder einmal wurden die Kleinanleger mit einem falschen Ausbruch zu Höchstständen in den Markt gelockt. Dementsprechend gnadenlos war der Abverkauf in den letzten sieben Handelstagen (-5,25%).

Auf der Suche nach möglichen Unterstützungen wartet um 2.350 eine ältere Trendlinie. Diese hat bislang gehalten. Nach dem scharfen Kursrutsch wird der Goldmarkt aber vermutlich schon bald die entscheidende Unterstützung um 2.280 bis 2.300 USD erneut testen wollen. Sollten sich hier wieder mehr Käufer als Verkäufer einfinden, wäre eine nochmaligen Erholung bis auf ca. 2.400 USD oder sogar 2.430 USD denkbar.

Insgesamt ist der Wochenchart bärisch und glänzt mit negativen Divergenzen. Das Verkaufssignal der Wochenstochastik ist intakt und hätte noch viel Platz bis zur überverkauften Zone. Zudem bewegt sich das untere Bollinger Band (2.186 USD) noch immer weit unterhalb des aktuellen Preisgeschehens und deutet damit Korrekturbedarf an.

2.2 Tageschart: Tages-Stochastik noch nicht überverkauft

Auf dem Tageschart hat der Kursrutsch zu einem Wiedersehen mit der 50-Tagelinie (2.359 USD) geführt. Diese Durchschnittslinie steigt bereits Anfang Juni bedingt durch die lange Seitwärtsphase kaum noch an. Darunter gibt das untere Bollinger Band (2.315 USD) den Bären kurzfristig noch etwas Platz, um sich unbeschwert auszutoben.

Zudem hat das Verkaufssignal des Stochastik Oszillators die überverkaufte Zone noch nicht erreicht und lässt daher noch nicht auf das Ende des Abverkaufs schließen. Jederzeit denkbare Erholungen werden es vermutlich schwer haben, mehr als nur ein Strohfeuer zu generieren. Schon oberhalb von 2.410 USD beginnt die starke und breite Widerstandszone der Bären.

In der Summe ist der Tageschart bärisch. Bislang hat die Unterstützung zwischen 2.350 USD und 2.355 USD allerdings gehalten. Daher könnte sich die angelaufene Gegenbewegung kurzfristig eventuell noch etwas fortsetzen. Unterhalb von 2.430 USD und insbesondere unterhalb von 2.450 USD ändern Gegenbewegung und Zwischenerholungen aber nichts an der Tatsache, dass die Bären den Goldmarkt unter ihre Kontrolle gebracht haben.

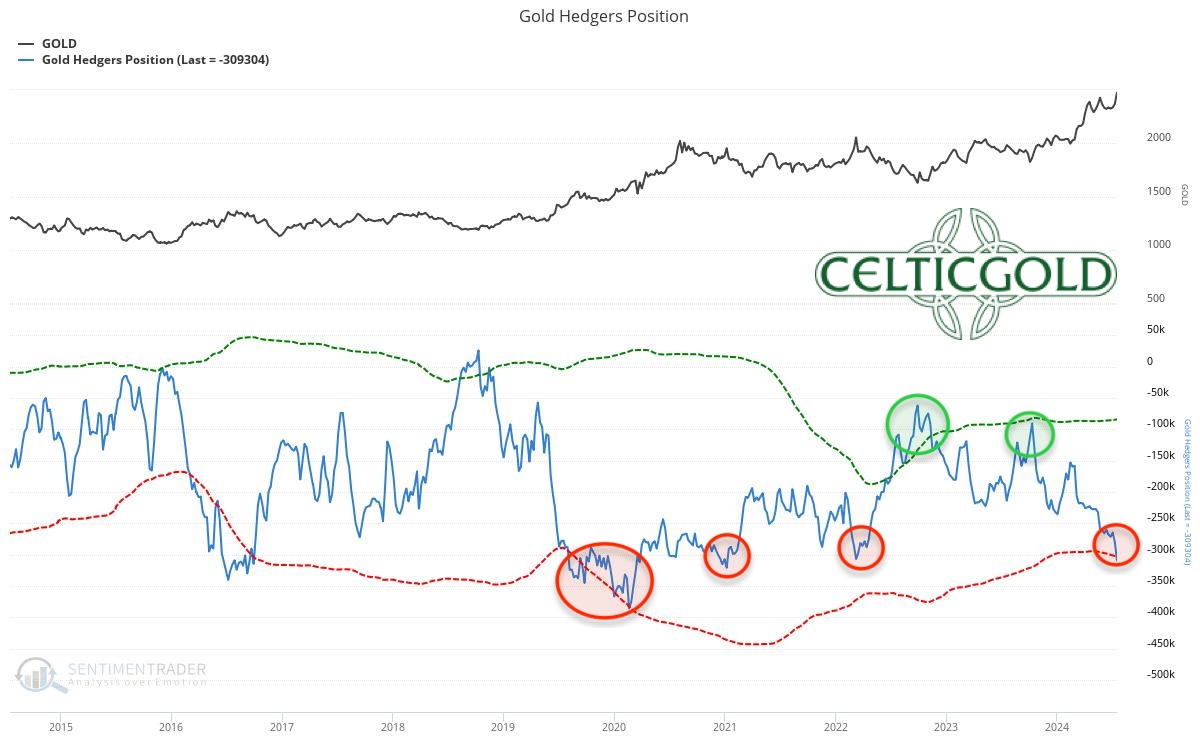

3. Terminmarktstruktur Gold

Zum Schlusskurs von 2.469 USD hielten die kommerziellen Händler am Dienstag, den 16. Juli, eine kumulierte Leerverkaufsposition von 309.304 Gold-Future-Kontrakten. Die neuen Rekordhochs beim Goldpreis habe somit auch zur größten Short-Position am Terminmarkt seit dem Mai 2021 geführt.

Obwohl wir dem CoT-Report in den letzten Jahren weniger Gewicht in unserer Analyse beigemessen haben, darf man ihn keinesfalls ignorieren. Die aktuelle Positionierung der professionellen Akteure am Goldmarkt ist äußerst ungesund und gefährlich. Bei über 300.000 leerverkauften Kontrakten sollte man keinesfalls auf weiter steigende Kurse setzen. Der harte Abverkauf in den letzten sieben Tagen seit dem neuen Allzeithoch bei 2.483 USD bestätigt diese Einschätzung klar und eindrucksvoll.

Insgesamt ist der aktuelle CoT-Report extrem negativ und eindeutig bärisch. Es wird deutlich tiefere Kurse und vor allem viel Zeit benötigen, bis dieser Analysebaustein wieder neutral oder gar antizyklisch bullisch gedeutet werden kann.

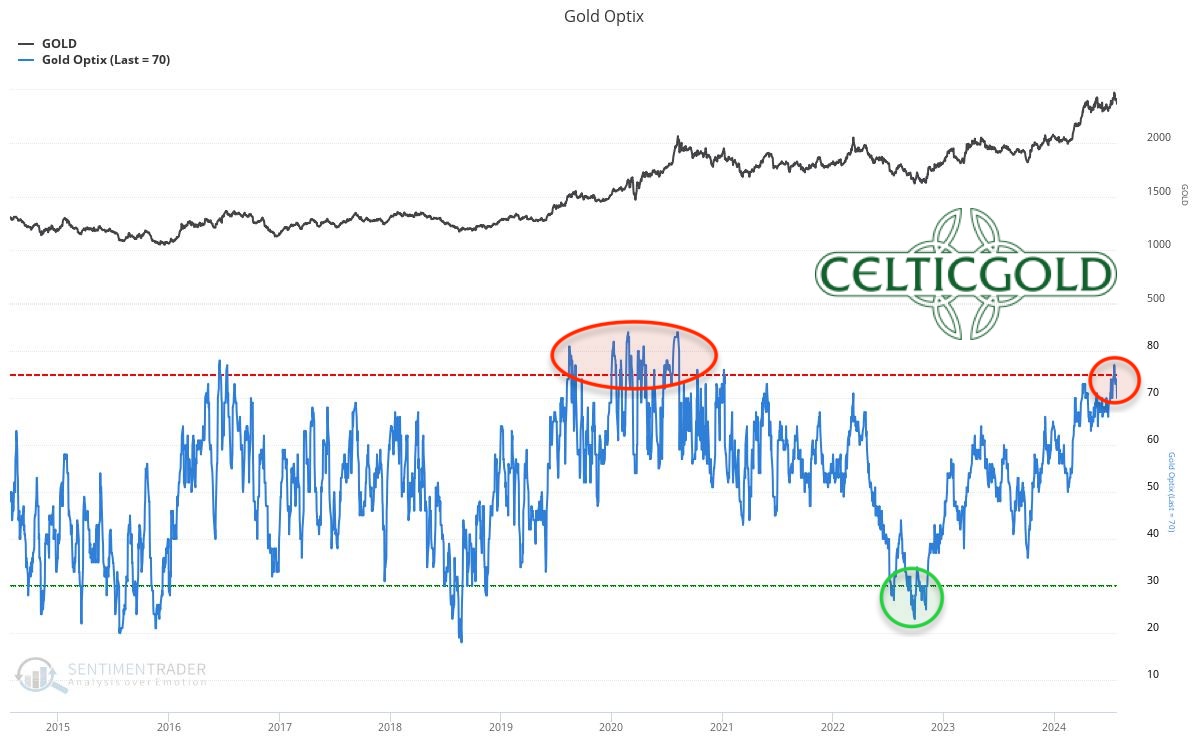

4. Sentiment Gold

Auch das Sentiment ist dank der Rally mit 77 von 100 Punkten auf ungesund hohe Optimismus-Werte angestiegen und meldet die größte Euphorie seit dem Sommer 2020! Angesichts der Preisspitze beim Goldpreis kann man daher auch beim Sentiment mittlerweile von einer euphorischen Übertreibung sprechen.

In der Summe hat das Sentiment am Goldmarkt sehr ungesunde Höhen erreicht. Im großen Bild ist die Lage jetzt spiegelverkehrt zur Panik und den Preistiefs vom Oktober/November 2022. Es ist höchste Vorsicht und Zurückhaltung angebracht.

5. Saisonalität Gold

Statistisch betrachtet endete die saisonal günstige Phase für den Goldpreis bereits Mitte April. Trotzdem gelangen Mitte Mai mit 2.450 USD und jetzt Mitte Juli mit 2.483 USD nochmal leicht höhere Hochpunkte.

Sobald allerdings in den letzten 15 Jahren jeweils das Hoch der Sommerrally gefunden wurde, ging es in der Folge meist bis Mitte Dezember gen Süden. Und selbst wenn es der Goldpreis in diesem Jahr nur bei einem überschaubaren Rücksetzer oder einem Korrektürchen bewenden lassen sollte, könnten die Edelmetallpreise bis zum chinesischen Nationalfeiertag („Goldene Woche“) Anfang Oktober unter Druck bleiben.

Basierend auf den letzten 15 Jahren ist die saisonale Komponente noch einige Wochen günstig. Allerspätestens ab Anfang September dreht der Analysebaustein auf dunkelrot. Wir gehen allerdings davon aus, dass das Hoch der Sommerrally mit 2.483 USD bereits gesehen wurde und sich das saisonale Muster in diesem Jahre um über einen Monat nach vorne geschoben hat.

6. Makro-Update – Die Gold- & Silberaufschläge in China brechen ein

Der Goldpreis verzeichnete in den letzten sieben Handelstagen einen dramatischen Rückgang und fiel gegenüber dem US-Dollar mit 2.353 USD zwischenzeitlich auf den tiefsten Stand seit rund drei Wochen. Neben der unvermittelt angestiegenen Risikoprämie an den Aktienmärkten aufgrund des neu entbrannten US-Wahlkampfs sorgten vor allem auch die unerwartet guten US-BIP-Daten sowie der Einbruch der Aufschläge in Shanghai für den deutlichen Preisrückgang.

Seit August des letzten Jahres waren die Aufschläge beim physisch hinterlegten Gold- und Silberhandel in Shanghai zunächst stetig gestiegen. Während die Premiums am chinesischen Silbermarkt bis Anfang Juni teilweise auf über 12-13% weiter anzogen, kam es am chinesischen Goldmarkt bereits im Oktober zu einer ersten Spitze und in der Folge zu einem monatelangen Rückgang der Aufschläge.

Nachdem die chinesische Zentralbank offiziell im Mai und Juni kein Gold mehr zugekauft hatte, brachen die Aufschläge in den letzten Wochen schließlich vollkommen zusammen. Aktuell wird der Goldpreis in Shanghai sogar mit einem Abschlag von -11,25 USD pro Unze bzw. -0,47% unter dem Goldpreis der LBMA gehandelt. Die Chinaprämie fiel damit auf den niedrigsten Stand seit 2 Jahren.

Damit ist der Anreiz für neue Goldeinfuhren nach China verloren gegangen, denn der Arbitrage-Handel macht keinen Sinn mehr. Zudem trägt das Ausbleiben staatlicher Konjunkturprogramme in China, dem größten Goldverbrauchermarkt der Welt, weiter zum Abwärtsdruck auf die Goldpreise bei. Diese Kombination von Faktoren dürfte zusammen mit der schon seit dem Frühling klar überkauften Lage zu dem Ausverkauf geführt haben.

Ungeachtet der kurzfristigen Preisschwankungen ist der langfristige Aufwärtstrend aber weiterhin intakt. Sobald die US-Notenbank zu ersten Zinssenkungen gezwungen werden sein wird, dürfte sich der Goldpreis wieder zu neuen Höhen aufschwingen. Allerdings ist es durchaus denkbar und realistisch, dass bis dahin noch handfeste Marktturbulenzen zu durchstehen sein werden.

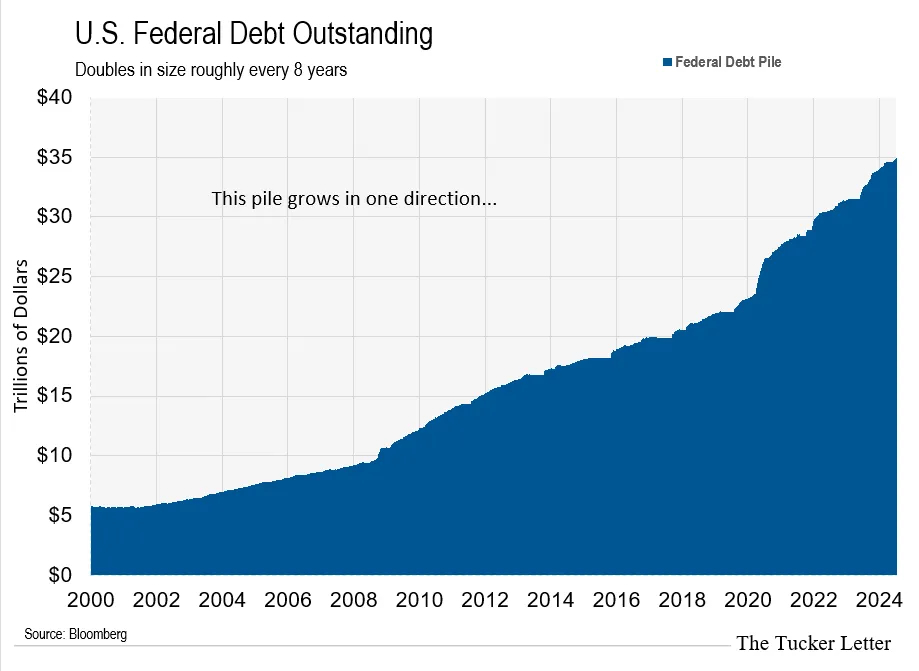

Die insgesamt ausstehenden US-Staatsschulden haben sich in den letzten acht Jahren verdoppelt und betragen nun über 34 Bio. USD, was ca. 122% des US- Bruttoinlandsprodukts (BIP) entspricht. Gleichzeitig ist die Zinslast angesichts der stark gestiegenen Zinsen und der wachsenden Schuldenlast explodiert. Während die US-Regierung im Jahr 2023 noch rund 600 Mrd. USD an Zinsen auf die gesamte Staatsverschuldung aufbringen musste, sind es in diesem Jahr bereits 853 Mrd. USD. Diese Zinsausgaben machen mittlerweile über 3,6% des BIP aus und dürften in den kommenden Jahren weiter stark steigen. Dies schränkt den finanziellen Spielraum der US-Regierung ein und wird mittel- bis langfristig zu großen wirtschaftlichen Herausforderungen führen. Nur mit niedrigeren Zinsen und einem schwächeren US-Dollar wird der US-Staatshaushalt dieses Spielchen weiter betreiben können.

Bis allerdings die US-Regierung laut nach Zinssenkungen schreien wird, dürften zuvor Turbulenzen an Finanzmärkten die Zinswende erzwingen. Noch sind die aktuellen Arbeitsmarktdaten robust und laut CME FedWatch könnte eine Leitzinssenkung in den USA aufgrund wirtschaftlicher Schwäche frühestens ab September wahrscheinlicher werden. In der Vergangenheit haben die Notenbanker aber immer viel zu spät und erst bei kollabierenden Aktienmärkten reagiert.

Hier kam es in den letzten Tagen zwar zu einem moderaten Rückgang, aber von einem dramatischen Einbruch kann man (noch) nicht sprechen. Überraschend schwache Konjunkturdaten und Unternehmenszahlen aus dem Technologiesektor sorgten zumindest für eine gewisse Ernüchterung unter den Anlegern. Über die schwachen Sommermonate könnte sich die gestiegene Verunsicherung bis in den Herbst hinein zu einem größeren Sturm auswachsen. In diesem Umfeld dürften alle Anlageklassen vorübergehend in Mitleidenschaft gezogen werden. Wir bleiben daher bei unserer abwartenden und geduldigen Herangehensweise und haben die Cash-Quoten weiter erhöht.

7. Fazit: Gold – Spekulative Übertreibung bringt die Trendwende

Mit dem neuen Allzeithoch bei 2.483 USD und dem anschließenden Abverkauf bis auf 2.353 USD dürfte die im Oktober gestartete Ausbruchsrally am Goldmarkt zu Ende gegangen sein.

Wir hatten im letzten Jahr immer wieder darauf hingewiesen, dass es nach dem erfolgreichen Ausbruch über 2.075 USD früher oder später auch zu einem „lehrbuchartigen“ Rücksetzer an die ehemalige Widerstandszone kommen sollte. Bislang haben die Goldnotierungen seit Mitte April äußerst stark auf hohem Niveau lediglich konsolidiert. Es fehlte die vertikale finale Übertreibung, welche in der Vergangenheit typischerweise das „Ende der Fahnenstange“ mit sich brachte. Wir sind der Meinung, dass genau dieses Verhalten nun mit dem scharfen Spike auf 2.483 USD über die Bühne gegangen ist.

Sollte diese Annahme richtig sein, wird der Goldpreis nun mindestens seinen Anstieg von 1.810 USD bis 2.483 USD korrigieren müssen. Man könnte den Korrekturbedarf sogar noch ausweiten und den dreifachen Boden bei 1.615 USD vom Herbst 2022 als Startpunkt wählen. Selbst wenn nur ein gesundes Drittel vorübergehend von den Bären zurückerobert werden würde, müsste man vom neuen Allzeithoch einen Abschlag von ca. 225 bis 290 USD einkalkulieren. Damit landet man ganz grob gerechnet im Bereich zwischen 2.190 USD und 2.260 USD. Charttechnisch vermuten wir allerdings eher, dass der Bereich zwischen 2.075 und 2.125 USD als Zielzone prädestiniert wäre.

Um derartige Preisziel auf der Unterseite zu aktivieren, müssten die Bären den Goldpreis jedoch unter die starke Unterstützung zwischen 2.280 und 2.300 USD zwingen. Bis dorthin fehlen aktuell rund 100 USD, während auf dem Tageschart bereits die überverkaufte in Sichtweite gerückt ist. Es wird daher vermutlich mal wieder ein zähes Hin- und Her geben, bei dem deutliche Zwischenerholungen immer wieder neue Hoffnungen unter den Perma-Bullen schüren. Solange der Goldpreis die Marke von 2.450 USD nicht zurückerobern kann, halten die Bären aber die besseren Karten in der Hand.

Florian Grummes

Edelmetall- und Krypto-Experte

www.midastouch-consulting.com

Kostenloser Newsletter

Quelle: www.celticgold.de