1. Rückblick

Ende August 2025 brach der Goldpreis, wie erwartet, aus seiner viermonatigen Konsolidierungsphase nach oben aus. Daraufhin stiegen die Goldnotierungen zwei Monate lang nahezu ununterbrochen an. Zum Abschluss dieser fulminanten Rally erreichte der Goldpreis schließlich am 21.Oktober mit 4.380 USD ein neues Allzeithoch, welches bis heute Bestand hat.

An der Marke von 4.380 USD formierte sich jedoch ein Doppeltop, woraufhin innerhalb von nur fünf Handelstagen ein scharfer Rücksetzer auf 3.886 USD folgte. Von diesem Gegenschlag der Bären erholte sich der Goldmarkt zunächst nur langsam. Erst ab Mitte November gelang eine vorübergehende Erholung bis auf rund 4.245 USD, auf die aber schnell der nächste scharfe Abverkauf bis auf 4.004 USD folgte.

Erneut benötigten die Goldbullen einige Tage, um sich zu sammeln, bevor es in der letzten Novemberwoche wieder nach oben ging. Dabei gelang der Ausbruch aus dem Konsolidierungsdreieck der vorangegangenen fünf Wochen. Trotz dieser an sich positiven Entwicklung rennen die Bullen bislang jedoch erfolglos gegen die nächste Widerstandszone zwischen ca. 4.240 USD und 4.265 USD an. Unter teilweise wilden Schwankungen geht es seit nunmehr fast zwei Handelswochen um die Marke von 4.200 USD hin und her.

Die psychologisch wichtige Marke von 4.000 USD scheint dabei jedoch ungefährdet und dient „im worst case“ als neues Fundament. Insgesamt ist die gesunde Konsolidierung auf hohem Niveau noch nicht endgültig ausgestanden. Es scheint jedoch nur noch eine Frage der Zeit, bis der nächste Rally-Schub nach oben am Goldmarkt kommt.

Silber übernimmt die Führung

Silber in US-Dollar, Wochenchart vom 10. Dezember 2025. Quelle: Tradingview

Silber in US-Dollar, Wochenchart vom 10. Dezember 2025. Quelle: Tradingview

Während der Goldpreis mit klar bullischem Unterton konsolidiert, hat der Silberpreis mit seinem historischen Ausbruch über die 45-jährige Widerstandsmarke bei 50 USD spektakulär zugelegt und im Edelmetallsektor klar die Führung übernommen. Angetrieben durch akute Engpässe im physischen Markt und wachsende Lieferanforderungen an den großen Edelmetall-Börsen in New York, London und Shanghai konnte der Silberpreis in kürzester Zeit bis auf ein neues Allzeithoch bei 61.62 USD vorpreschen. Fast täglich werden neue Allzeithochs erreicht und eine Unze Silber kostet erstmals mehr als ein Barrel Öl!

Zuletzt spitzte sich die Angebotskrise am Derivatemarkt für Silber weiter zu. Auslöser war unter anderem ein außergewöhnlich großer Lieferauftrag über 7.330 Kontrakte – das entspricht rund 1.134 Tonnen Silber im Wert von über 2 Mrd. USD. Der bislang heftigste „Silver Squeeze“, verschärft durch den Ausfall der CME-Datenbank, führte zu einer deutlichen Ausweitung der Backwardation zwischen dem London-Spot- und dem Comex-Futures-Preis.

Diese Entwicklungen, die frühere Rekorde beim Handelsvolumen übertreffen und in einer Phase knapper globaler Liquidität auftreten, deuten auf strukturelle Spannungen im Papier-Silbermarkt hin. Gerüchte über umfangreiche Lieferungen nach Shanghai trugen zusätzlich zur erhöhten Volatilität bei.

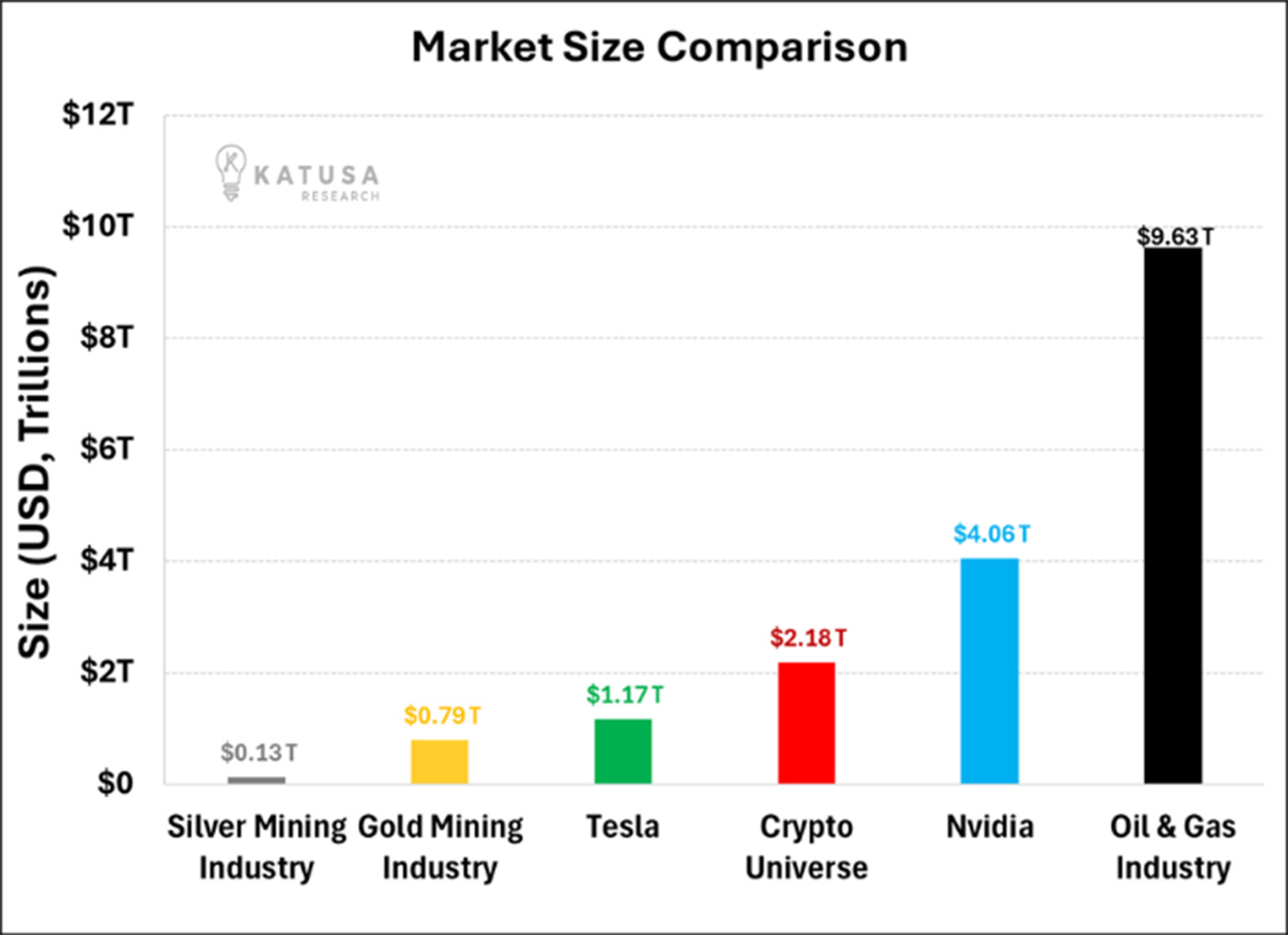

Vergleich Marktkapitalisierung: Silberminenindustrie gegen Tesla, Nvidia, Öl-Industrie. Quelle: Katusa Research

Vergleich Marktkapitalisierung: Silberminenindustrie gegen Tesla, Nvidia, Öl-Industrie. Quelle: Katusa Research

Das neue Fundament am Silbermarkt dürfte ab jetzt die historische Marke von 50 USD sein. Silberpreise unter dieser runden Marke sind ohne dramatische Verwerfungen an den Finanzmärkten derzeit nur noch schwer vorstellbar. Betrachtet man zudem die minimale Marktkapitalisierung der gesamten Silberminen-Industrie, wird klar wieviel Potential beim Silberpreis und den Silberminen dank dem historischen Ausbruch aktiviert wurde.

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: Mehrwöchige Konsolidierung vor dem Abschluss?

Gold in US-Dollar, Wochenchart vom 10. Dezember 2025. Quelle: Tradingview

Gold in US-Dollar, Wochenchart vom 10. Dezember 2025. Quelle: Tradingview

Seit dem Ausbruch über die markante Widerstandszone um 2.075 USD im Februar 2024 kennt der Goldpreis kein Halten mehr. Seit fast zwei Jahren ziehen die Notierungen unaufhaltsam weiter nach oben. Ausgehend von dem großen dreifachen Boden im Herbst 2022 bei 1.615 USD konnte der Goldpreis um beeindruckende 171 % zulegen. Allein im Jahr 2025 stieg der Preis der Feinunze in der Spitze um 1.760 USD bzw. +67 %. Aktuell liegt die Jahresperformance bei rund +60 %.

Derzeit befindet sich der Goldmarkt in seiner vierten Konsolidierungsphase seit dem entscheidenden Ausbruch im Februar 2024. Der Tiefpunkt der scharfen Abverkaufswelle bei 3.886 USD wurde dabei weder getestet noch unterschritten. Stattdessen notiert der Goldpreis mit derzeit 4.207 USD bereits seit Wochen komfortabel oberhalb dieser kritischen Marke. Damit spielt sich die seit dem 21. Oktober laufenden Konsolidierung erneut auf hohem Niveau seitwärts bzw. in einem Dreieck ab.

Da die Bären auf der Unterseite kaum Boden gutmachen können und der Silberpreis gleichzeitig stark zulegt, dürfte das Ende der Konsolidierungsphase näher rücken. Für die Einleitung der nächsten Aufwärtswelle benötigen die Bullen jedoch einen Ausbruch über 4.265 USD. Gelingt dieser, wäre ein rasches Wiedersehen mit dem Allzeithoch bei 4.380 USD sehr wahrscheinlich. Unterstützt wird diese bullische Annahme von der Wochen-Stochastik, die unterhalb der überkauften Zone schon wieder nach oben gedreht hat.

Insgesamt zeigt sich der Wochenchart wieder zunehmend bullisch und deutet auf eine baldige Fortsetzung des Aufwärtstrends hin. Im ungünstigsten Fall könnten die Bären nochmals einen Rücksetzer in den Bereich zwischen 4.100 und 4.130 USD erzwingen. Doch genauso ein Rücksetzer wäre nochmal attraktive Kaufgelegenheit, denn wir erwarten bis zum Frühjahr 2026 Goldpreise um und oberhalb von 5.000 USD.

2.2 Tageschart: Geduldig seitwärts

Gold in US-Dollar, Tageschart vom 10. Dezember 2025. Quelle: Tradingview

Gold in US-Dollar, Tageschart vom 10. Dezember 2025. Quelle: Tradingview

Seit dem scharfen Rücksetzer und dem Tief bei 3.886 USD Ende Oktober tastet sich der Goldpreis langsam, aber sicher in Richtung der großen Widerstandszone zwischen 4.240 und 4.265 USD vor. Diese zähe Erholung macht mittlerweile einen stabilen Eindruck, insbesondere weil in den vergangenen zwei Wochen mehrfach schnell neue Käufer bei Kursen unterhalb von 4.200 USD in den Goldmarkt kamen.

Gleichzeitig hat die schnell steigende 50-Tagelinie (4.090 USD) das aktuelle Marktgeschehen fast erreicht und dient als sehr solide Unterstützung. Der Abstand zur 200-Tagelinie (3.505 USD) ist hingegen immer noch relativ groß (16,4%). Die parallel zueinander verlaufenden Bollinger Bänder begrenzen das Spielfeld derzeit bei 4.270 USD auf der Ober- und 4.032 USD auf der Unterseite.

Zusammengefasst ist der Tageschart neutral bis leicht bullisch zu bewerten. Obwohl der Goldpreis derzeit eher geduldig seitwärts tendiert und jederzeit eine neue Aufwärtswelle starten könnte, ist die Verschnaufpause im größeren Bild wohl noch nicht abgeschlossen. Das Momentum – gemessen an der Tages-Stochastik – bleibt verhalten und liefert aktuell keine klaren Impulse. Während beim Silberpreis derzeit die Musik spielt, scheint der Goldpreis die Ruhe zu genießen.

3. Terminmarktstruktur Gold

Die Veröffentlichung der Commitment of Traders (CoT) Daten wurde aufgrund des US-Regierungsstillstands vom 1. Oktober bis zum 12. November 2025 unterbrochen. Dadurch gibt es derzeit kein aktuelles Update zu den CoT-Daten, einschließlich der Positionen der Gold Hedgers. Die Commodity Futures Trading Commission (CFTC) hat angekündigt, dass die Berichte in chronologischer Reihenfolge nach Wiederaufnahme der Regierungsarbeit veröffentlicht werden, um die ausstehenden Daten nachzuholen.

Diese Nachholveröffentlichungen begannen am 19. November 2025 und setzen sich im Dezember fort, wobei alle verpassten Berichte sukzessive herausgegeben werden. Solange die Veröffentlichung nicht abgeschlossen ist, stehen keine aktuellen Gold Hedgers Positionen zur Verfügung. Die CFTC plant, den normalen Veröffentlichungszyklus ab Januar 2026 wieder aufzunehmen, was bedeutet, dass vollständige und aktuelle CoT-Daten zu Gold erst dann wieder vorliegen werden.

4. Sentiment Gold

Sentiment Optix für Gold vom 09. Dezember 2025. Quelle: Sentimenttrader

Dank des scharfen Rücksetzers von fast 500 USD innerhalb nur fünf Handelstagen kühlte die zuvor euphorische Stimmung am Goldmarkt Ende Oktober abrupt ab. In den folgenden Wochen bewegte sich der Goldpreis zunächst seitwärts und unsicher, was das Vertrauen nicht stärkte. Erst seit etwa zweieinhalb Wochen sind die Goldbullen wieder am Drücker, und der Goldpreis konnte sich merklich von der runden Marke von 4.000 USD nach oben absetzen. Trotzdem notiert der Stimmungsindikator Sentiment Optix für den Goldmarkt mit 69 weiterhin unterhalb der überhitzten Zone.

Zusammengefasst bietet das Sentiment wieder Platz nach oben und steht einer Fortsetzung der Rallye nicht im Weg.

5. Saisonalität Gold

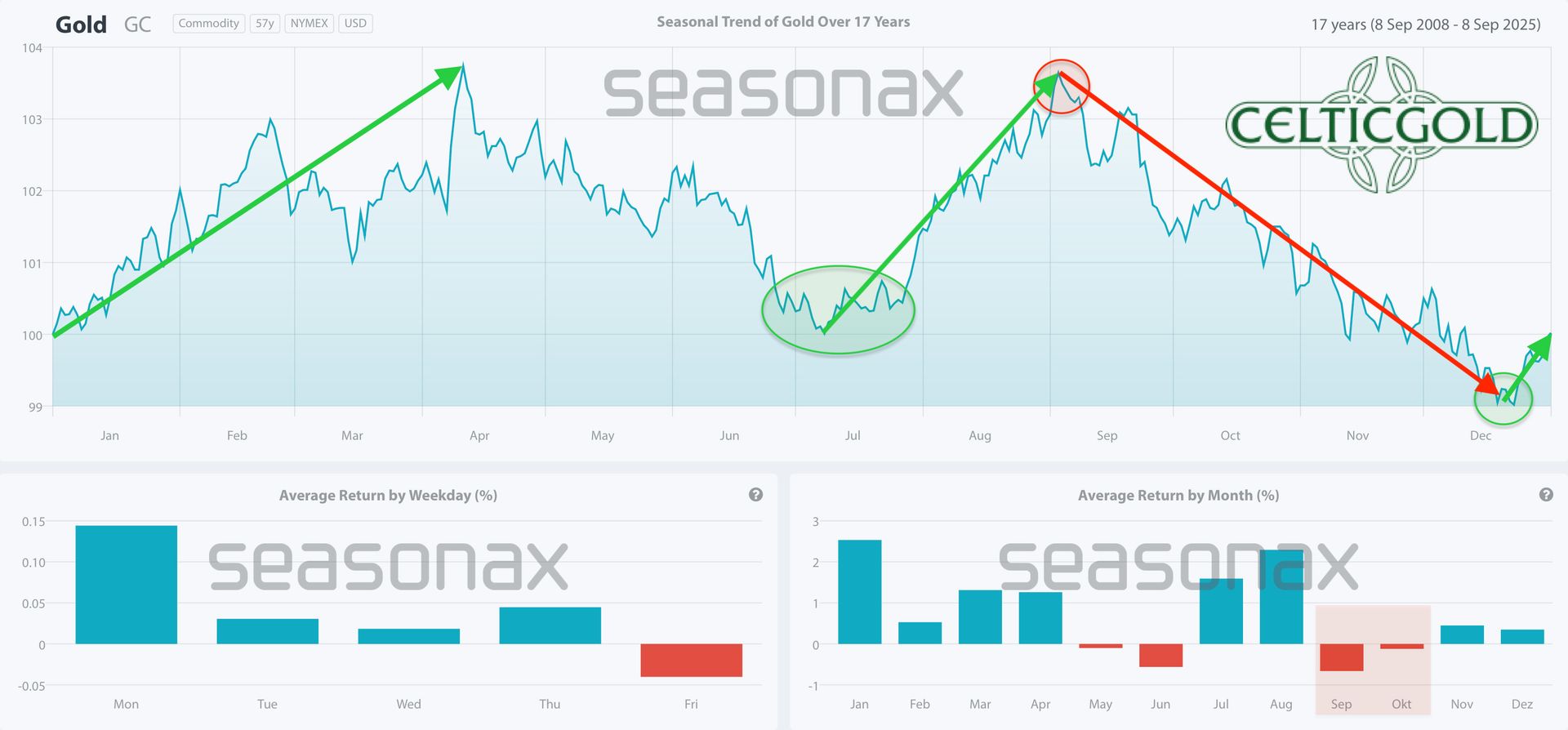

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 8. September 2025. Quelle: Seasonax

Saisonalität für den Goldpreis über die letzten 17 Jahre vom 8. September 2025. Quelle: Seasonax

Ähnlich wie an den Aktienmärkten zeigt die Saisonalität auch für den Goldpreis seit langem wiederkehrende Muster. Nach der typischen Korrektur- und Konsolidierungsphase im Frühling und Frühsommer markieren die zyklischen Sommertiefs meist zwischen Mitte/Ende Juli und Mitte August den Beginn einer Sommer-Rally. Diese ausgeprägte Phase der Stärke erreicht erfahrungsgemäß im September bzw. spätestens im Oktober ihren Höhepunkt.

Im laufenden Jahr hat sich dieser Zyklus leicht nach hinten verschoben, da das markante Frühlings-Hoch bei 3.500 USD erst Ende April ausgebildet wurde und die anschließende Konsolidierung vier Monate benötigte. Dementsprechend war erst Mitte bis Ende Oktober mit einem wichtigen Zwischenhoch zu rechnen. Ausgehend vom neuen Allzeit-Hoch bei 4.380 USD befindet sich der Goldpreis nun aber auch in diesem Jahr tatsächlich in einer mehrwöchige Korrekturphase, die voraussichtlich bis Mitte Dezember andauern sollte.

Traditionell fällt die Trendwende beim Goldpreis häufig in die Zeit rund um das letzte FOMC-Meeting des Jahres Mitte Dezember. Dieses Ereignis spielt eine entscheidende Rolle für den weiteren Kursverlauf, da die US-Notenbank an diesem Termin oft ihre geldpolitische Entscheidung trifft, die die Zinsentwicklung und somit die Attraktivität von Gold als Anlage beeinflusst. Die historische Erfahrung zeigt, dass am Goldmarkt meist gegen Jahresende eine neue Aufwärtsbewegung startet, welche dann bis in den Frühling des nächsten Jahres läuft.

Insgesamt betrachtet, dreht die saisonale Ampel aktuell wieder auf grün!

6. Makro-Update – Der Gipfel der Liquidität - Wie das Zeitalter des billigen Geldes sich selbst auflöst

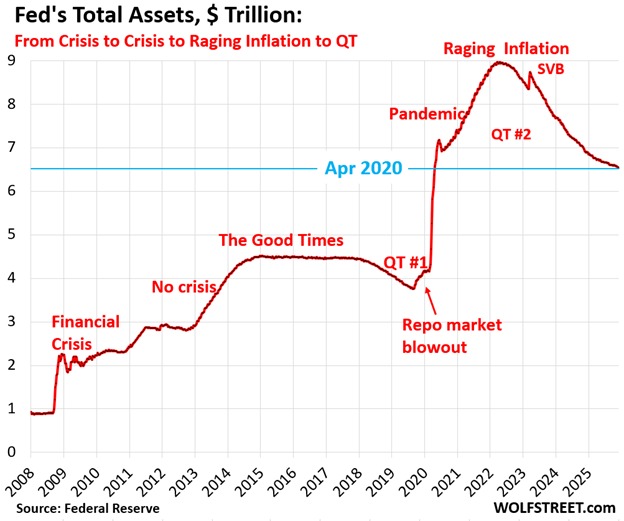

Gesamtvermögen der FED, in Bio. USD, vom 07. Dezember 2025. Quelle: The Kobeissi Letter

Gesamtvermögen der FED, in Bio. USD, vom 07. Dezember 2025. Quelle: The Kobeissi Letter

Es gibt historische Momente, in denen die Geldpolitik zur Metaphysik wird. Wir stehen an einem solchen Punkt. Die Welt der Liquidität – jener unsichtbare Ozean, auf dem alle Märkte treiben – beginnt, sich zurückzuziehen. Die Thanksgiving-Woche bot einen kurzen Glanzmoment, doch das schwache „Not-QE“ der FED in der Größenordnung von gerade einmal 120 Mrd. USD gleicht einem Tropfen auf den heißen Asphalt. Allein seit Juni wurden ca. 570 Mrd. USD aus dem Finanzsystem gesaugt, verschlungen vom schwarzen Loch eines unersättlichen Fiatuniversums.

Die globale Liquidität konnte in der vergangenen Woche um rund 750 Mrd. USD auf 187,31 Bio USD zulegen. Dennoch liegt sie weiterhin unter dem Höchststand vom November. Das Wachstumstempo hat sich zuletzt verlangsamt – bedingt durch die quantitative Straffung der Fed, eine geringere Liquidität der Bank of Japan und einen etwas stärkeren US-Dollar. Die Aufwärtsbewegung seit Ende 2022 scheint auszuklingen. Zwar hält die Peoples Bank of China (PBoC) noch den tropfenden Hahn auf, und das Ende des „Quantitative Tightening (QT)“ in den USA könnte vorübergehend Unterstützung bieten. Doch die Marktrotation – weg von den entwickelten Märkten, hin zu den Schwellenländern – verrät: Wir befinden uns im Spätstadium des Zyklus.

Renaissance der Edelmetalle

Gleichzeitig verdichten sich die Zeichen einer epochalen Umschichtung: physische Werte gegen digitale Versprechen. Gold, Silber und Platin markieren neue Hochpunkte einer strukturellen Renaissance, die im Grunde genommen den Rückfall auf ein uraltes Vertrauen bedeutet: Wenn alles schwankt, hält nur das Metall. Edelmetalle sind kein Hedge mehr, sondern ein Misstrauensvotum gegen das Papierzeitalter.

Krypto-Winter und Schattenströme

Derweil gerät die liquiditätssensible Kryptosphäre in ihre eigene Tragödie und wirkt wie ein verblasster Traum digitaler Allmachtsphantasien. Binnen sieben Wochen ist der Bitcoin um 47.735 USD beziehungsweise 36,2 % abgestürzt und hat die technisch entscheidende Marke von 95.000 USD deutlich unterschritten. Trotz des neuen Allzeithochs Anfang Oktober und der jüngsten Kehrtwende prominenter Skeptiker wie Jamie Dimon und Larry Fink steht Bitcoin damit sinnbildlich für die fortbestehende Fragilität des gesamten Sektors. Die späte Begeisterung der Großbankiers für die vermeintlich „neue Anlageklasse“ wirkt umso hohler, als Misstrauen, regulatorische Risiken und zunehmende Hinweise auf Geldwäsche und Missbrauch die Branche erneut belasten.

Auch die jüngste Initiative der CFTC, bei der Bitcoin, Ethereum und USDC erstmals als Sicherheiten (Collateral) im regulierten Derivatehandel zugelassen wurden, konnte bislang keine nachhaltige Trendwende im Krypto-Sektor einleiten. Zwar stärkt dieser Schritt die Legitimität digitaler Vermögenswerte, da er sie stärker in die regulierte US-Finanzinfrastruktur integriert und die Marktliquidität verbessert. Zugleich aber untergräbt er die Unabhängigkeit der Branche, indem er den Einfluss staatlicher Aufsicht und Regulierung ausweitet.

Die trügerische Hoffnung, dass jeder Rücksetzer eine Kaufchance sei, verwandelt sich in eine Mausefalle für gierige Optimisten. Der Krypto-Winter ist keine Metapher mehr – er hat höchstwahrscheinlich begonnen. Möglicherweise war der Kursrutsch nicht nur bedingt durch die sich generell zurückziehende Liquidität, sondern mutmaßlich auch, weil enorme Mengen aus undurchsichtigen ukrainischen Geldflüssen liquidiert oder in Gold umgeschichtet wurden. Hinter der glanzvollen Fassade institutioneller Befürwortung steht ein hochspekulativer Markt, der von geopolitischen Schattenströmen, forensisch kaum nachvollziehbarer Geldwäsche und dem Abbau kriegsbedingter Krypto-Positionen geprägt ist. Es ist bemerkenswert, wie stark sich Krypto als eine Art „kriminelles PayPal“ entwickelt hat – und wie tief der ukrainische Einfluss darin verankert ist.

Seit 2014 sind aus dem Westen (EU, USA, G7-/NATO-Staaten und Institutionen) mehrere hundert Milliarden Euro in Finanz-, Militär- und humanitärer Hilfe in die Ukraine gepumpt worden. Exakte Summen variieren je nach Quelle, Stichtag und Zusage bzw. Auszahlung. Davon dürften mindestens 30% in dunklen Korruptionskanälen versickert bzw. in Bitcoin umgetauscht worden sein. Ein nachhaltiger Frieden in der Ukraine würde Bitcoin daher tendenziell belasten.

Mittel- bis langfristig wird das traditionelle Finanzsystem aber dem günstigeren, schnelleren und effizienteren Blockchain- und Token-System weichen. Vermutlich nutzen die großen Finanzinstitute den Korrekturzyklus, um auf die digitalen Strukturen umzusteigen.

Bröckelnde Fassade der Anleihemärkte

Aber nicht nur die Kryptos signalisieren das Luftablassen einer überdehnten Blase. Auch das Zinsregime selbst steht an einem historischen Wendepunkt. Als die Bank of Japan jüngst einen Zinsschritt androhte, war das nichts weniger als ein Befreiungsschlag aus dem Zeitalter des Zinsnihilismus. Sie kehrt zum klassischen Lehrsatz zurück, dass kurze Zinsen den langen folgen müssen – nicht umgekehrt. Steigende Renditen, so paradox es klingt, sind die Lösung, nicht das Problem: Sie ziehen Kapital an und stabilisieren Schuldentragfähigkeit. Japan erkennt, was Europa verdrängt.

Weltweit stiegen die Umlaufrenditen zuletzt deutlich. In Deutschland notiert die 10-jährige Bundesanleihe bei 2,86 %. Die Fassade bröckelt: Steigende Renditen sind kein Hintergrundrauschen, sondern die tektonische Spannung, die lange leise bleibt, bevor sie sich entlädt.

Europas Drohung, im Falle einer „Trump-Friedenslösung“ massenhaft US-Treasuries zu veräußern, ist keine bloße geopolitische Taktik mehr, sondern finanzielle nukleare Abschreckung. Doch wer schießt, stirbt zuerst: Ohne US-Dollar-Kollateral stehen Europas Banken binnen drei Tagen vor einem Liquiditätsinfarkt. Die gegenseitige Gefangenschaft der transatlantischen Finanzordnung tritt mit brutaler Klarheit zutage.

Der „starke“ US-Konsument

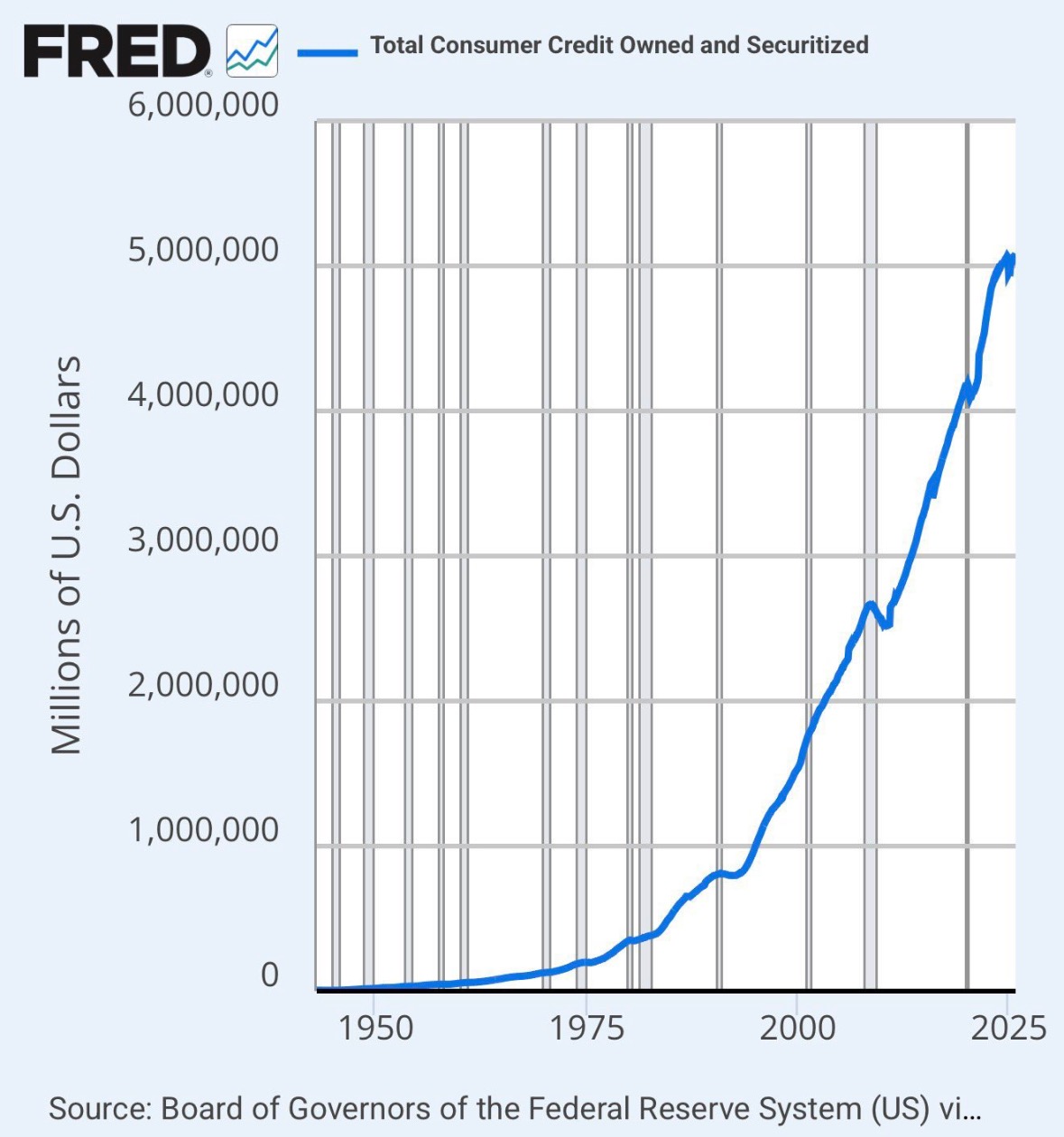

Gesamte Verbraucherkredite (im Besitz und verbrieft), vom 09. Dezember 2025. Quelle: NoLimit

Parallel dazu explodiert in den USA die Konsumentenschuld auf rund 5 Bio. USD – den höchsten Stand der Geschichte. Diesmal finanzieren die Amerikaner jedoch nicht ihre Träume, sondern Notwendigkeiten: Lebensmittel, Miete, medizinische Versorgung. Der „starke Konsument“ ist eine Fata Morgana; bricht diese letzte Kreditlinie weg, kippt das Kartenhaus, das 70 % des US-BIP trägt.

China wiederum reduziert seine US-Treasuries auf ein 17‑Jahrestief, während Hedgefonds auf den Cayman Islands das Vakuum füllen – mit 100‑facher Leverage im Schatten der Repo-Märkte. Sie haben den Platz der Fed eingenommen, aber ohne deren Stabilität. Ein Funke in Tokio oder Washington genügt, und das gesamte System kollabiert im Dominoeffekt der Margins.

Der drohende Funding Shock 2026

All das kulminiert in einer bedrückenden Diagnose: 2026 droht kein normaler Abschwung, sondern vorübergehend ein globaler Funding Shock. U.S.-Treasuries bilden das Epizentrum, flankiert von Japans zerfallendem Carry-Trade und Chinas schwelender Kreditkrise. Bricht eine dieser Achsen, erzittert das gesamte Kreditsystem – und danach folgt, fast schicksalhaft, wieder die Liquiditätsflut - die Reaktion, die alles trägt und zugleich alles entwertet.

Das ist der Zyklus von Schöpfung und Zerstörung unserer Finanzordnung: zuerst Entzug, dann Überschwemmung. Der Sturm ist noch leise, doch das Barometer fällt. Wer die Zeichen liest, sammelt weiter Gold, Silber und Platin.

7. Fazit: Gold – Verschnaufpause nähert sich ihrem Ende

Die atemberaubende Rally beim Goldpreis im September und Oktober hatte eine überfällige Atempause erzwungen. Nach dem fast vertikalen Anstieg und dem neuen Allzeithoch bei 4.380 USD konsolidiert der Goldmarkt derzeit seine gewaltigen Kursanstiege. Solange die Zone um ca. 4.100 bis 4.130 USD hält, sollte sich die Rally aber schon bald fortsetzen. Insbesondere da die Edelmetalle nun bis in den Frühling hinein starken Rückenwind von der Saisonalität erhalten.

Gleichzeitig hat sich die Dynamik im Edelmetallsektor klar zugunsten des Silbers verschoben. Mit dem Ausbruch über die historische 50‑USD-Marke und einer massiven Angebotsverknappung am Terminmarkt hat Silber die Führungsrolle übernommen und signalisiert, dass die strukturelle Edelmetall-Hausse jetzt weiter an Breite gewinnen wird.

Vor dem Hintergrund eines sich zurückziehenden Liquiditätsregimes, wachsender Spannungen im Kredit- und Anleihemarkt sowie eines fragilen Krypto-Sektors erscheinen physische Edelmetalle mehr denn je als strategische Langfrist-Reserve. Kurzfristig mag die Konsolidierung bei Gold noch nicht ausgestanden sein – mittelfristig ist die nächste große Aufwärtswelle aber nur noch eine Frage der Zeit. Wir halten Gold-Kurse im Bereich zwischen ca. 5.000 und 5.200 USD bis zum Frühling 2026 für realistisch.