1. Rückblick

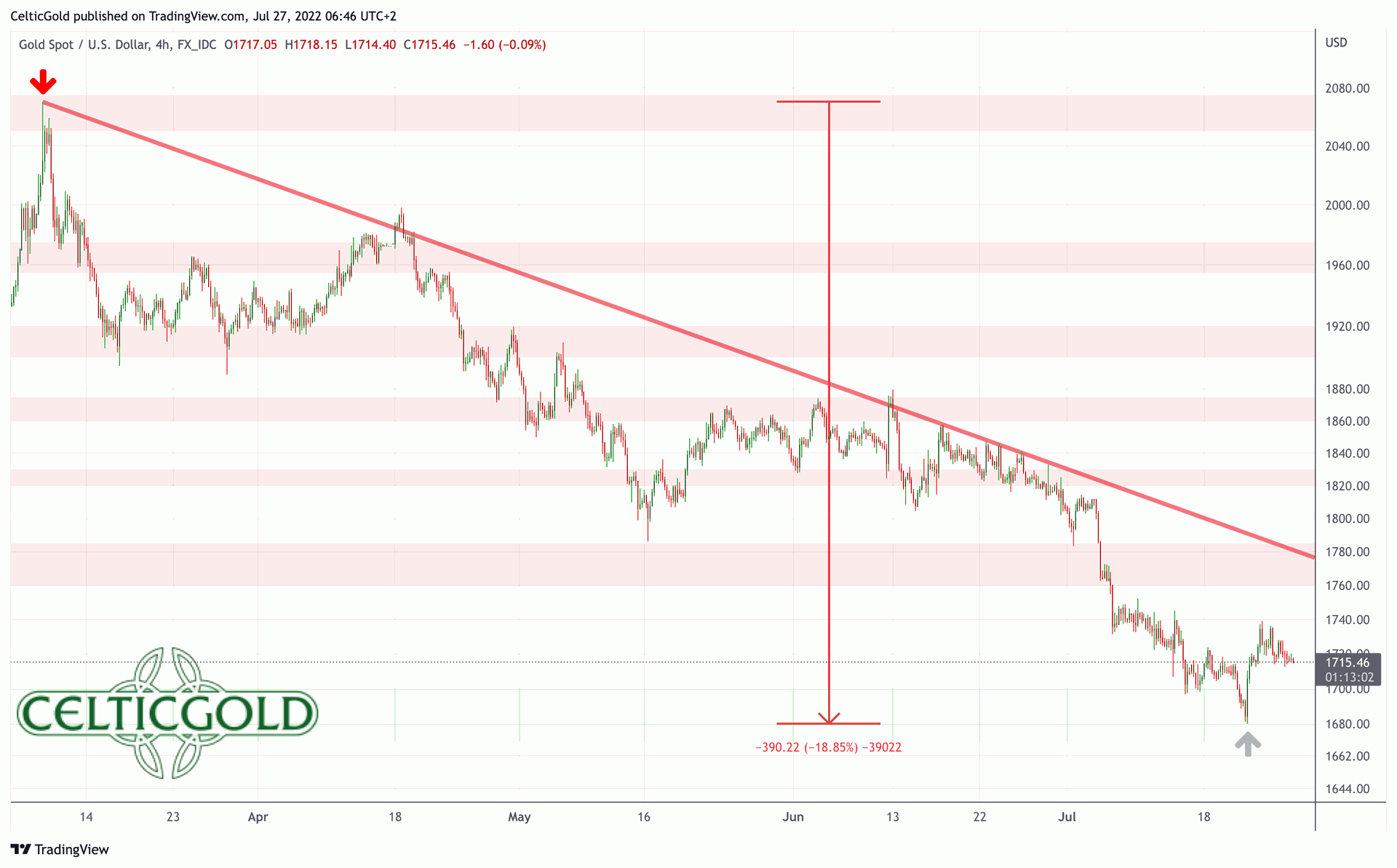

Der Goldpreis erzielt am 8.März 2022 mit Kursen um 2.070 USD einen wichtigen Hochpunkt und ist seitdem in den letzten dreieinhalb Monaten in einen brutalen Ausverkauf geschlittert. Dieser führte die Notierungen bis zum vergangenen Donnerstag mit 1.681 USD auf ein neues Verlaufstief. Damit hat der Goldpreis in kurzer Zeit fast 400 USD bzw. 18,8% verloren.

Gold in US-Dollar, 4-Stundenchart vom 27. Juli 2022. Quelle: Tradingview

Neben der klar überkauften Lage und der übertrieben euphorischen Stimmung im März sowie der Tatsache, dass sich die Edelmetalle übergeordnet bereits seit dem August 2020 in einer Korrektur befinden, sorgte vor allem der toxische Mix aus US-Zinserhöhungen & der quantitative Straffung der US-Geldpolitik sowie hohen Inflationsdaten und kollabierenden Aktien- & Kryptomärkten und damit einer um sich greifenden Rezession für diesen hohen Verkaufsdruck und die üble Abwärtsspirale am Goldmarkt. Immer mehr vom Aktien- und Krypto-Crash geplagte Investoren wurden so beispielsweise zum Verkauf ihrer physischen Edelmetall-Bestände gezwungen, um an die dringend benötigte Liquidität zu gelangen.

Die von uns erhoffte „mehrwöchige Sommerflaute“ ist daher bislang nicht eingetreten. Vielmehr hat sich der Goldpreis in den letzten vier Wochen für das Alternativszenario eines weiteren Kursrutsches entschieden. Immerhin konnte sich der Goldmarkt seit letztem Donnerstag zwischenzeitlich durchaus impulsiv und deutlich bis auf 1.739 USD erholen. Kurz vor dem am Mittwochabend anstehenden Zinsentscheid der US-Notenbank notiert der Goldpreis mit 1.715 USD knapp 35 USD über dem Tief der letzten Woche. Die Chance für eine Erholungsbewegung bzw. Sommerrally stehen nicht schlecht.

2. Chartanalyse Gold in US-Dollar

2.1 Wochenchart: An der Oberkante des Aufwärtstrendkanals

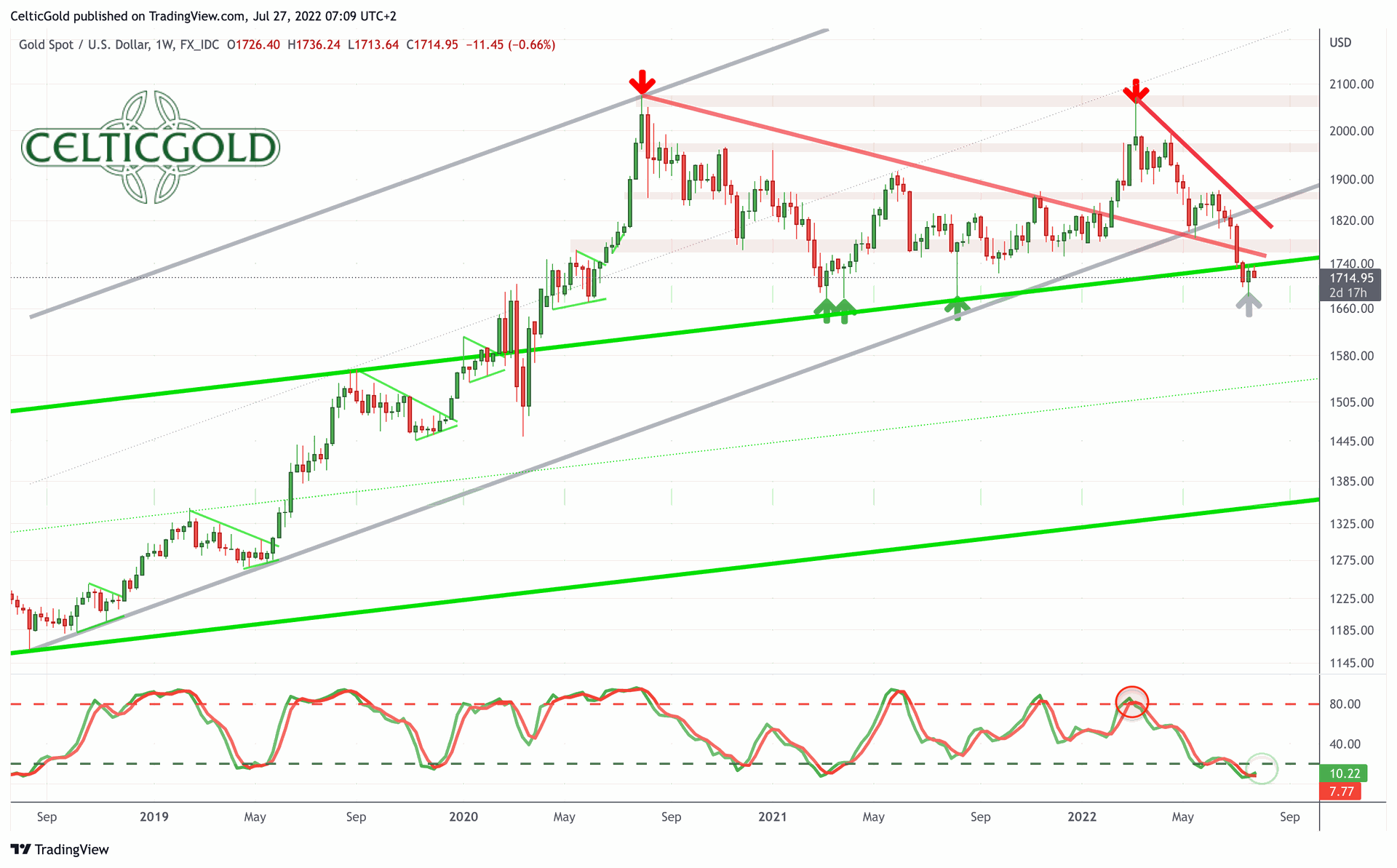

Gold in US-Dollar, Wochenchart vom 27. Juli 2022. Quelle: Tradingview

Auf dem Wochenchart korrigierte der Goldpreis in den letzten dreieinhalb Monaten zielstrebig bis knapp unter die Oberkante des seit dem August 2018 etablierten flachen Aufwärtstrendkanals (in grün). Erst hier, im Bereich des Dreifach-Bodens (1.678 USD) vom letzten Jahr, gelingt den Bullen seit zwei Wochen zumindest eine Stabilisierung. Positiv ist die stark überverkaufte Lage beim Stochastik-Oszillator. Hier wäre nun sehr viel Luft nach oben für eine mehrwöchige bis mehrmonatige Aufwärtsbewegung vorhanden. Ein klares Kaufsignal seitens des Oszillators auf dem Wochenchart liegt bislang allerdings nicht vor.

Insgesamt befindet sich der Wochenchart noch immer in einem Abwärtstrend. Ein klares Trendwendesignal liegt noch nicht vor. Immerhin gelingt derzeit eine Stabilisierung. Sollte sich daraus ein tragfähiger Boden entwickeln, könnte eine Erholungsbewegung in den kommenden zwei bis drei Monaten einiges an Boden gut machen.

2.2 Tageschart: Stochastik-Kaufsignal

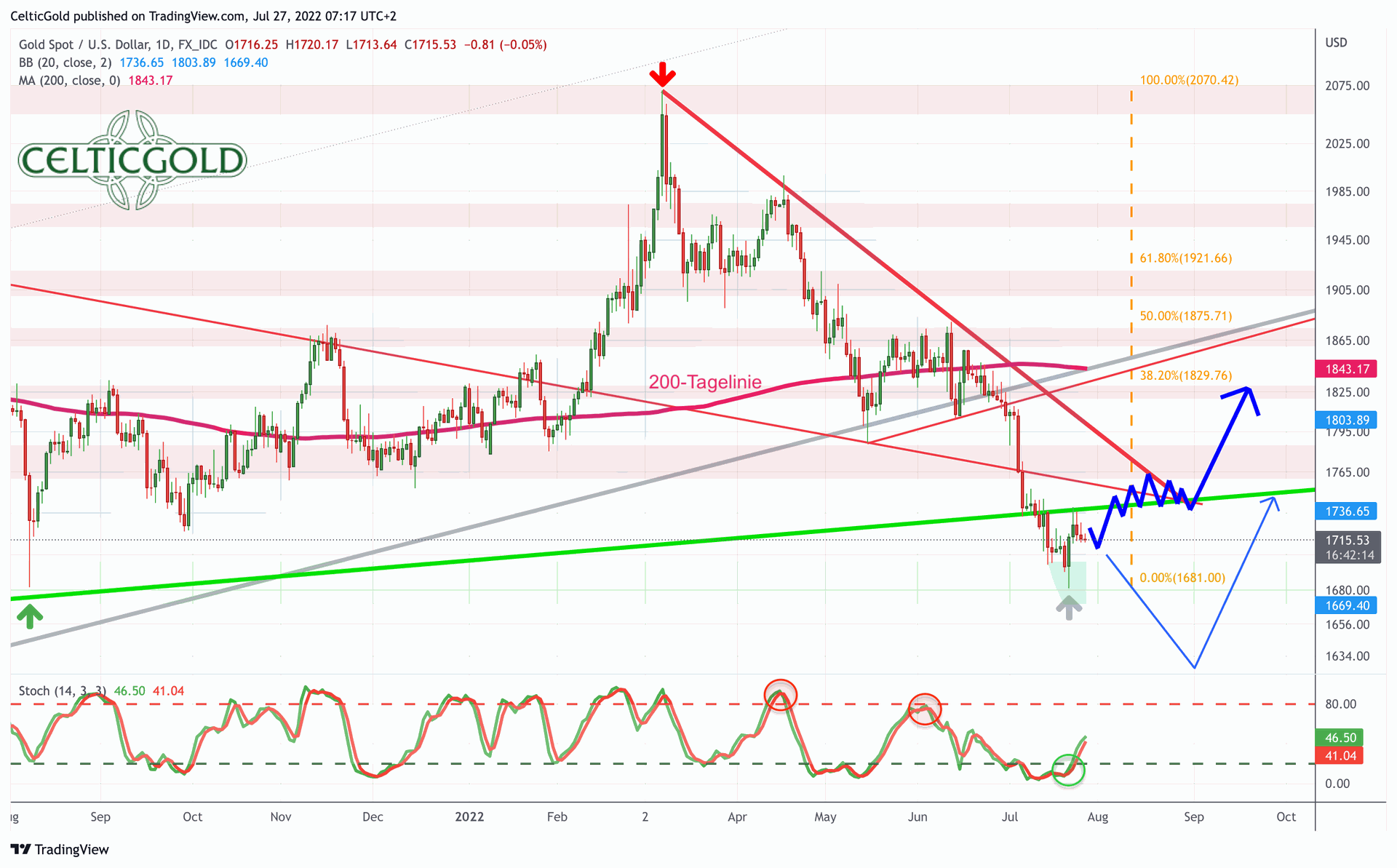

Gold in US-Dollar, Tageschart vom 27. Juli 2022. Quelle: Tradingview

Auf dem Tageschart mehren sich die Anzeichen für eine Bodenbildung sowie eine anstehende Erholungsbewegung. So gab es in der Vorwoche ausgehend von der starken Unterstützung um 1.680 USD eine klare Umkehrkerze. Dadurch konnte sich der Stochastik-Oszillator aus der bärischen Umklammerung befreien und ein neues Kaufsignal generieren. Zudem ist der Abstand bis zur 200-Tagelinie (1.843 USD) beträchtlich und macht eine Gegenbewegung bis ca. 1.830 USD durchaus möglich. Genau hier läge auch das 38,2%-Retracement der gesamten Abwärtswelle, welches typischerweise das Minimalziel einer Gegenbewegung darstellt.

Summa summarum ist der Tageschart seit kurzem bullisch und liefert ein erstes Kaufsignal. Der Weg nach oben ist allerdings gespickt mit starken Widerständen. An der Oberkante des Aufwärtstrendkanals (in grün) sind die Bullen in den letzten Tagen bereits zweimal zwischen 1.735 und 1.740 USD gescheitert. Um 1.755 bis 1.760 USD wartet eine ältere Abwärtstrendlinie. Hier beginnt auch die altbekannte Widerstandszone zwischen 1.750 und 1.785 USD. Noch stärker dürfte der Widerstand durch die Abwärtstrendlinie der letzten dreieinhalb Monate (aktuell ca. 1.800 USD und schnell fallend) werden. Unterhalb von 1.700 USD und insbesondere unterhalb von 1.680 USD geht der Abverkauf jedoch weiter. Dann muss schon kurzfristig mit Kursen um 1.625 USD gerechnet werden. Erst in diesem Bereich könnten sich die Bullen dann erneut um eine Bodenbildung bemühen.

3. Terminmarktstruktur Gold

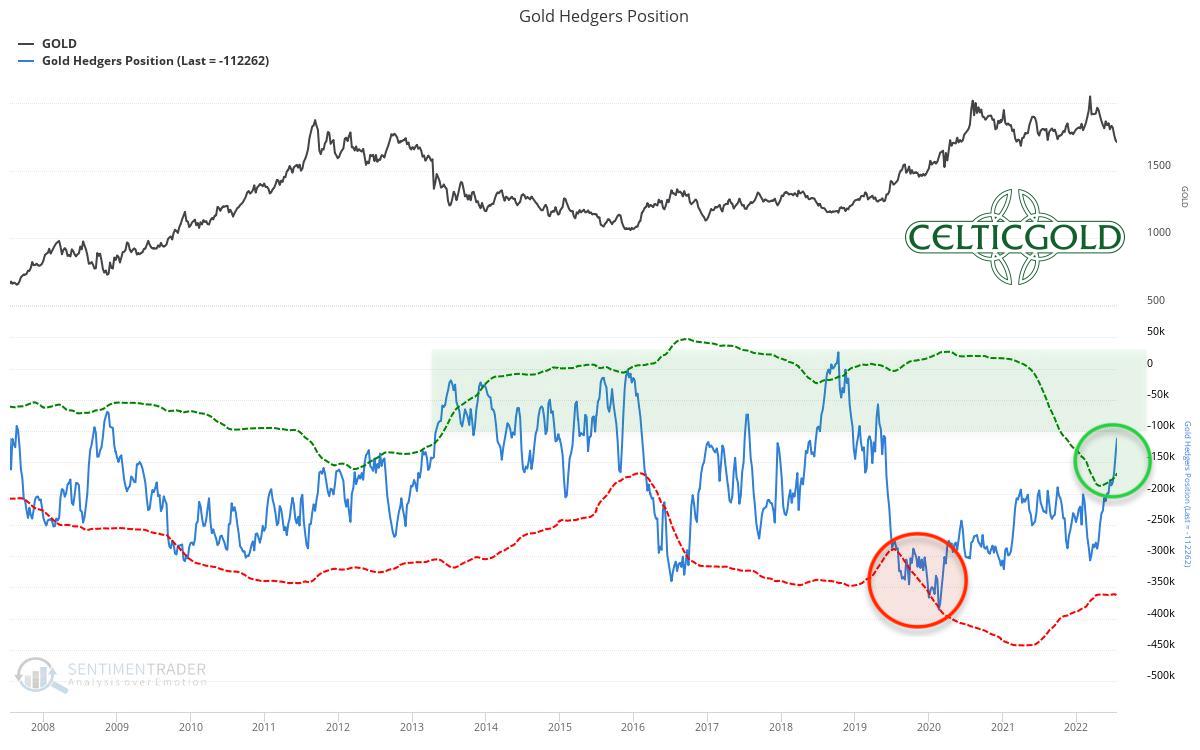

Commitments of Traders Report für den Gold-Future vom 25. Juli 2022. Quelle: Sentimenttrader

Die kumulierte Netto-Shortposition der kommerziellen Marktteilnehmer hat sich in den letzten vier Wochen um weitere 66.307 Kontrakte auf „nur noch“ 112.262 leerverkaufte Kontrakte reduziert. Die kommerzielle Netto-Shortposition liegt damit nur noch knapp oberhalb der Grenze von 100.000 leerverkauften Kontrakten, aber der man von einem positiven bzw. bullischen CoT-Report am Goldmarkt sprechen kann. Anders ausgedrückt, die professionellen Marktteilnehmer sehen immer weniger Notwendigkeit sich gegen einen fallenden Goldpreis abzusichern, sondern wechseln aufgrund der niedrigen Gold-Kurse zunehmend auf die Käuferseite.

Zusammengefasst ist der CoT-Report als vorsichtig bullisch einzustufen.

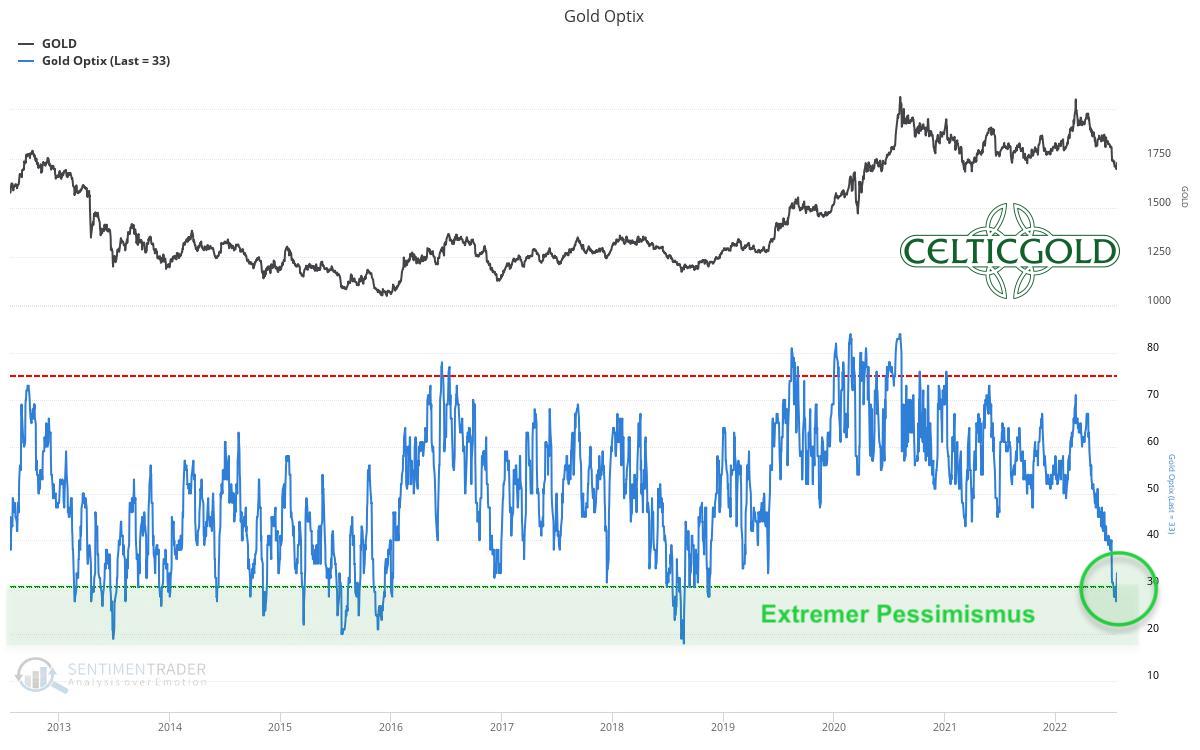

4. Sentiment Gold

Sentiment Optix für Gold vom 25. Juli 2022. Quelle: Sentimenttrader

Die neuesten Sentiment-Daten für den Goldpreis fördern erstmals seit dem Herbst 2018 wieder ein extrem pessimistisches Stimmungsbild zu Tage! Fast vier Jahre lang mussten geduldige Goldbugs auf dieses antizyklisch vielversprechende Setup warten!

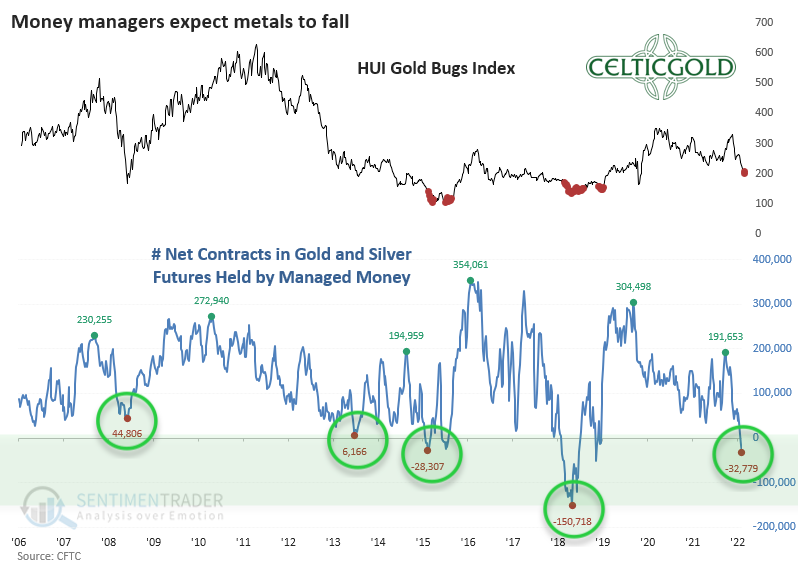

Kumulierte Gold & Silber Terminkontrakte vs. HUI-Index, vom 25. Juli 2022. Quelle: Sentimenttrader

Nicht überraschend halten Vermögensverwalter in ihren Kundenportfolios kumuliert derzeit die geringste Anzahl an Gold- und Silberterminkontrakten seit dem August 2018. Im langfristigen Vergleich der letzten 16 Jahre handelt es sich um die zweitniedrigste Positionierung. Diese niedrige Allokation zeugt von einer sehr negativen Erwartung an die Edelmetallpreise.

Insgesamt steht die Sentiment-Ampel jetzt auf grün und liefert ein antizyklisches Kaufsignal!

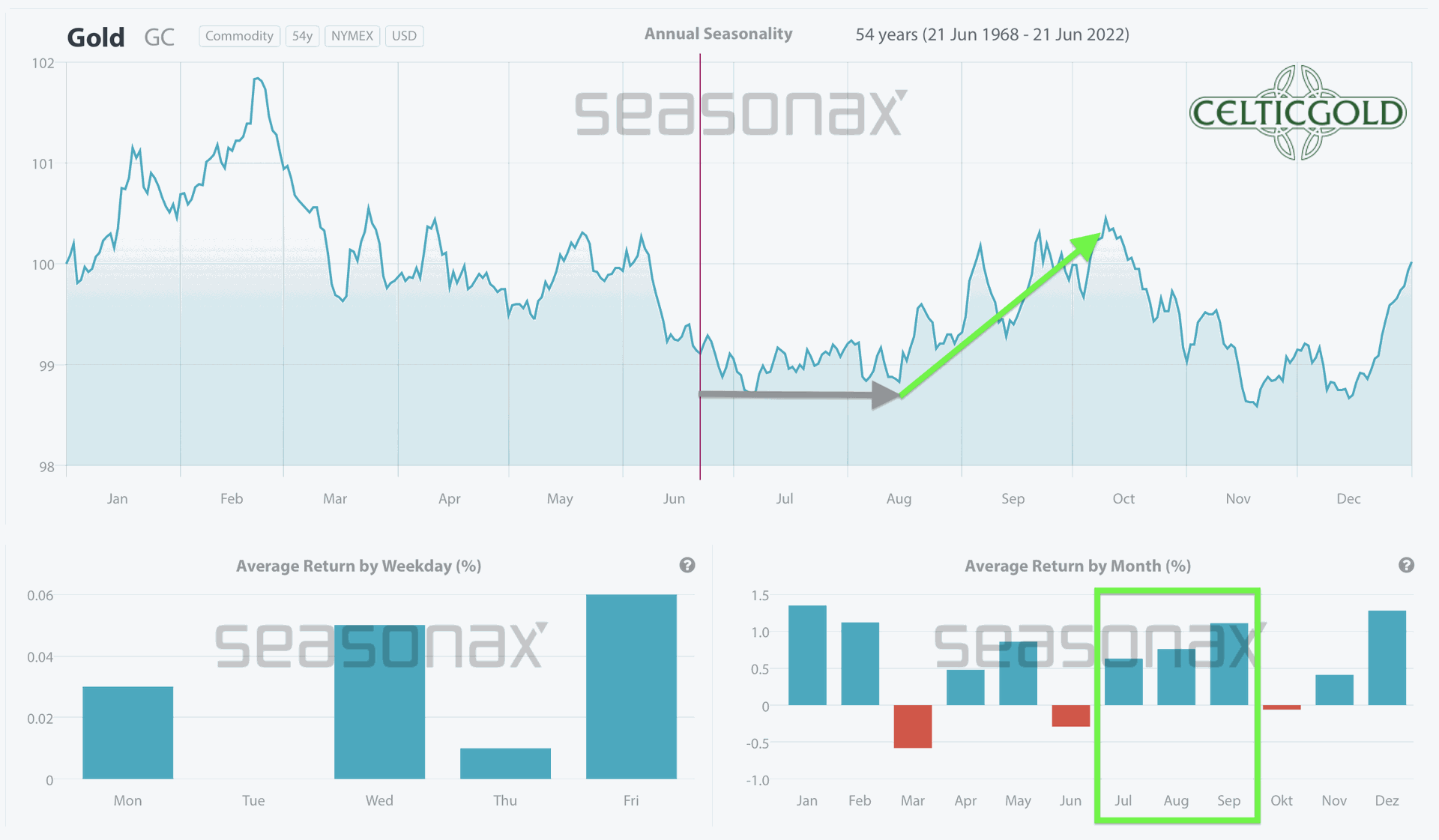

5. Saisonalität Gold

Saisonalität für den Goldpreis über die letzten 54 Jahre. Stand 22. Juni 2022. Quelle: Sentimenttrader

Aus Sicht der saisonalen Perspektive steht der Goldpreis kurz vor dem Beginn seiner typischen Sommerrally, welche statistisch in den letzten 54 Jahren im August und September meist für einen deutlichen Anstieg der Edelmetallpreise sorgte.

Die Saisonalität für die Gold- und Silbermärkte ist ab jetzt bis Anfang Oktober stark bullisch.

6. Makro-Update – Panik, Rezession und Stagflation

Schon seit der Finanzkrise 2008 stellten nach und nach alle Notenbank dem Banken- und damit dem gesamten Finanzsystem gewaltige Mengen an zusätzlicher Liquidität durch Niedrigstzinsen und „quantitativen Lockerungen“ zur Verfügung. Damit sollte einer Deflation entgegengewirkt werden. Seit Beginn der Corona-Krise hatte die amerikanische Zentralbank ihre Bestände an Staats- und Hypothekenanleihen jeden Monat um 120 Mrd. USD nochmals deutlich erhöht. Nachdem die Notenbanker lange Zeit die dadurch stark gestiegene Inflation nicht wahrhaben wollten, gibt es seit einer offiziellen Inflationsrate von über 6-8% keine Ausflüchte mehr.

Dementsprechend hatte die US-Notenbank ihre Anleihekäufe im März 2022 beendet und angekündigt, ihre mittlerweile fast 9 Billionen schwere Bilanz reduzieren zu wollen. Dabei sollten u.a. ab dem 1.Juni die monatlichen Erlöse von bis zu 30 Mrd. USD aus fällig werdenden Staatsanleihen sowie bis zu 17,5 Mrd. USD aus fällig werdenden hypothekarisch gesicherten Wertpapieren nicht mehr reinvestieren werden.

Ob den Notenbanker der maßvolle und langsame Ausstieg aus der ultra-weichen Geldpolitik gelingen wird, steht in den Sternen. Bislang haben die Finanzmärkte jedenfalls in den letzten sieben Monaten wie ein „Junkie auf Entzug“ auf die veränderte Notenbank-Politik reagiert.

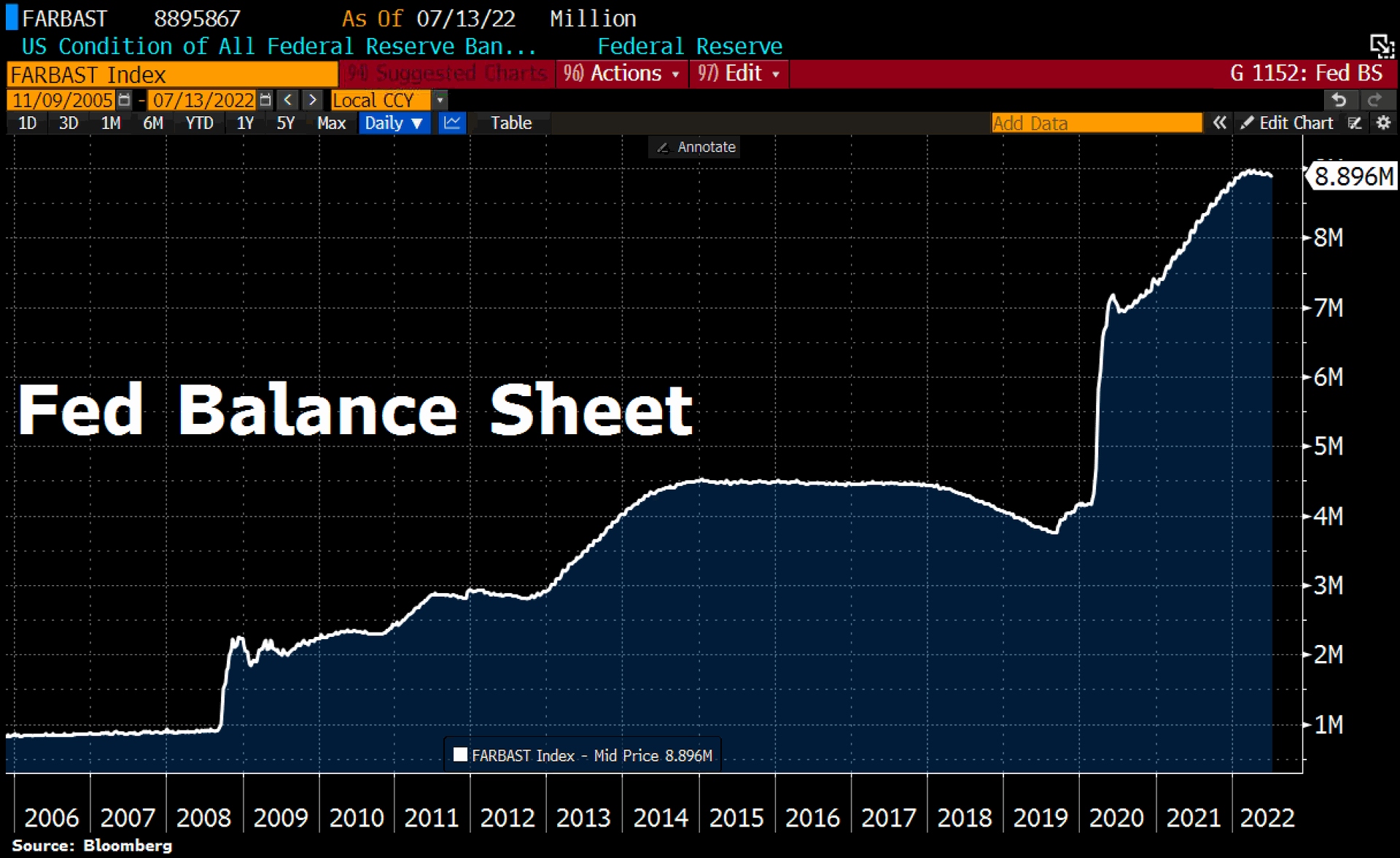

FED Bilanzsumme, Stand 13. Juli 2022. ©Holger Zschaepitz

Laut der zum 13.Juli veröffentlichten Daten hat die Fed die Schrumpfung ihrer Bilanz daher bereits wieder gestoppt, denn die Gesamtaktiva stiegen zum 13.Juli um 4 Mrd. USD auf 8,896 Mrd. USD. Die Fed-Bilanz entspricht nun 36,5% des US-BIP gegenüber 81,8% bei der EZB und 135% bei der BoJ.

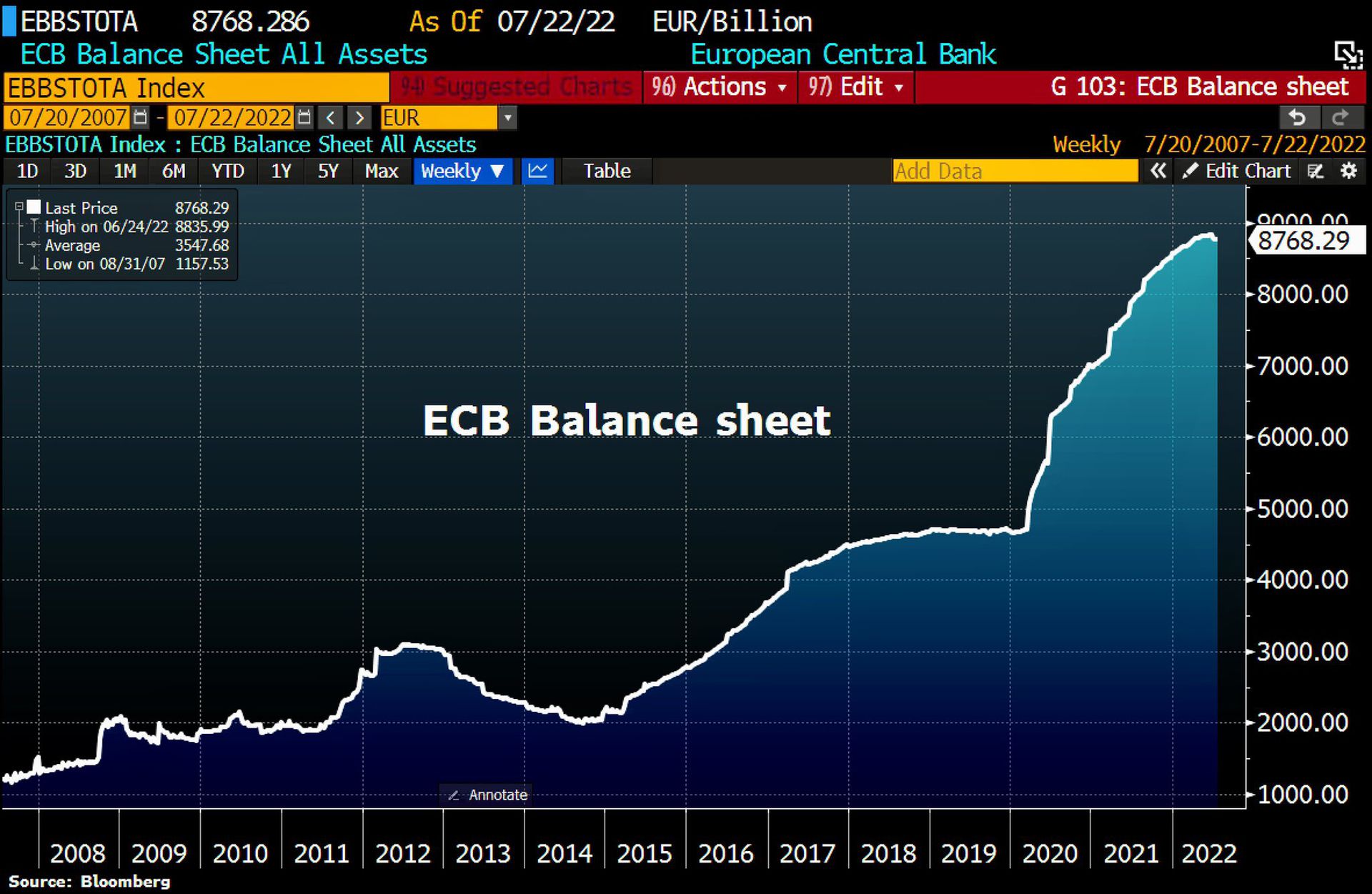

EZB Bilanzsumme, Stand 22. Juli 2022. ©Holger Zschaepitz

Und auch die EZB-Bilanz ist nach drei schrumpfenden Wochen zuletzt wieder gewachsen. Die Gesamtaktiva stiegen in der vergangenen Woche um 2,6 Mrd. EUR auf 8.769,3 Mrd. EUR. Damit bewegt sich die EZB-Bilanz noch immer nahe an ihrem Allzeithoch und entspricht nun 82 % des BIP der Eurozone.

Der Schaden an der Weltwirtschaft ist jedenfalls schon angerichtet und wird sich in den kommenden Monaten verschlimmern, denn nach über sieben Monaten fallender Aktienkurse kommt die Rezession zunehmend in der Realwirtschaft an. Nicht nur sind die Bewertungen fast aller Unternehmen deutlich gesunken, vielmehr nehmen Entlassungen zu und Gehaltserhöhungen, Boni sowie Stellenangebote werden gestrichen. Zudem gelingt die Finanzierung von Start-ups, wenn überhaupt, nur noch sehr schwierig.

Auch die Immobilienmärkte haben ihren Höhepunkt längst hinter sich, denn die Angebotspreise sinken bereits und die Nachfrage nach Hypotheken ist so niedrig wie seit 2000 nicht mehr. Am stärksten rückläufig sind die Hausverkäufe derzeit bei den billigsten Immobilien, da die potenziellen Käufer hier preisbewusster sind und in der Regel stärker von Zinsänderungen betroffen sind. Aber auch die Verkäufe von Luxusimmobilien sind zwischen Februar und Mai um fast 18% zurückgegangen.

D.h. die Fed wird die Zinsen im Herbst kaum noch weiter anheben können, ohne dass sie die Wirtschaft vollkommen zerstört. Gleichzeitig wird die Inflation aber erhöht bleiben, so dass sich das stagflationäre Umfeld weiter verschärfen wird. Für einen steigenden Goldpreis sind dies exzellente Bedingungen. Allerdings geraten Rohstoffe und Edelmetalle insbesondere in der Anfangsphase einer Konjunkturabschwächung deutlich unter Druck. Genau das ist jetzt auch wieder passiert. Spätestens wenn die US-Notenbank im nächsten Jahr zu einer lockeren Haltung sowie quantitative Easing und Zinssenkungen zurückkehren muss, wird der Goldpreis auf neue Allzeithochs ausbrechen.

7. Fazit: Gold – Sommerrally kann beginnen

Mit einem frischen Kaufsignal auf dem Tageschart, einem ausgebombten Sentiment sowie der sehr günstigen saisonalen Komponente liegen derzeit drei gewichtige Argumente für eine in Kürze anstehende Sommerrally am Goldmarkt auf dem Tisch. Auch der völlig überverkaufte Wochenchart sowie der durchaus konstruktive CoT-Report unterstützen diese These. Allerdings befinden sich die Finanzmärkte seit Monaten in einer Kontraktion à la 2008, die alle Assetklassen in die Tiefe gerissen hat. Frühzeitig den Boden auszurufen kann in diesem Umfeld gefährlich sein.

Trotzdem stehen die Chancen für eine sommerliche Erholung bis auf ca. 1.830 USD wie dargelegt sehr gut. Auch höhere Erholungsziele sind denkbar. Wichtig ist jetzt kurzfristig, dass die Bodenbildung bestätigt wird und sich der Goldpreis im Umfeld des Fed-Zinsentscheides idealerweise oberhalb von 1.700 USD halten kann und dann auch über 1.740 USD ausbricht.

Florian Grummes

Edelmetall- und Krypto-Experte

www.midastouch-consulting.com